下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

投资要点

增速平稳,库存良性。由于今年十一双节时间较长,各家奶粉公司进行了较为积极的备货和促销,双十一等电商节也对奶粉的动销具有较好的带动作用,我们近期的渠道跟踪显示,飞鹤奶粉四季度以来的销量增速仍然保持 30%的水平,且库存较低,河北地区库存天数在 30 天左右,并且其中15 天为在途库存,即公司的发货速度慢于终端动销速度,处于供不应求的状态。

渠道利润率高,价格管控严格。根据草根调研,飞鹤奶粉的经销商利润率在 30%左右,其中 12%为执行 8 加 1 政策的补贴,其余 17-18%为人员费用投入,主要包括对促销人员的费用支持、对新客户的费用补贴(占 60%)等。终端利润率在 15-20%左右,在同等品牌实力的企业中属于较高水平。同时,公司借助前期大力投入的二维码溯源系统,严格追溯每一罐奶粉的销售流程,严惩窜货乱价等行为,故渠道体系健康、价盘稳健,有利于公司长期的发展。

外资奶粉价盘控制能力差。由于上半年海外疫情较为严重,国内的消费者对于外资奶粉的偏爱有所下降,内资奶粉品牌飞鹤、君乐宝迅速抢占份额,外资奶粉的全年任务目标完成难度较大,近期线下渠道已有部分外资品牌奶粉开始进行降价促销。我们认为外资奶粉在中国低线市场渗透做的较差,不愿意花力气开发三四线市场的母婴店渠道,并且线上和线下的价格混乱,线下经销商为了完成业绩指标可能低价在线上进行销售,从而导致线上线下跨区域窜货乱价的情况比较严重。从渠道管控能力来说,我们认为外资品牌与飞鹤的差距较大。

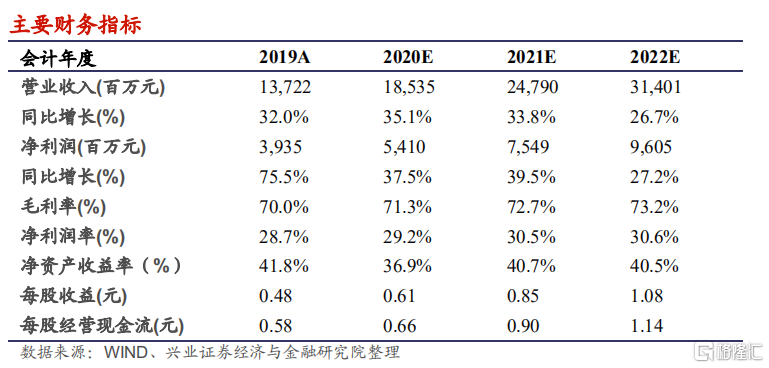

盈利预测:公司 2020-2022 年 EPS 分别为 0.61、0.85、1.08元,对应 2020年 12 月 2 日收盘价,PE 分别为 27、19、15 倍,维持“买入”评级。

风险提示:食品安全事件;新生儿数量不及预期;新品推广不及预期。