下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨天,基金君发现身边不少人都在恶补LCD、LED、OLED、miniLED、microLED的知识,因为在昨天面板龙头TCL放量成交67.19亿,时隔大半年,股价涨停同时创造历史新高。

龙头效应也是直接带动一大批面板概念股大涨。值得一提的是,TCL科技今年以来股价从4月份低点至今,累涨接近翻倍。

1

面板涨价,行业持续改善

在科技这块,中国经过三十多年的发展,从“缺芯少屏”变成“缺芯少魂”。这个“屏”,到现在已经成为中国在世界上的一块名片,在这个领域里面走出来的公司,是京东方A和TCL科技。

作为重资产的行业,竞争对手是韩国巨头三星、LGD和日本松下,这几年是一直在打价格战逆周期玩法,导致面板的价格一直降低,而在今年开始,随着韩国企业产能线的推出,面板的价格随着反转。

TCL科技旗下的华星光电的面板业务是TCL科技核心主业,持续受益面板行业的改善。群智咨询数据显示,2020年6月份以来主流尺寸面板累计涨幅分别为87.10%/42.62%/58.46%/65.48%/51.89%/29.34%/13.62%;而根据witsview发布的价格预测,四季度面板供需持续紧缺,11月份预期价格上涨幅度不弱于10月份,超市场预期。

兴业证券认为,今明年面板行业供需预计全面吃紧,产能持续出清且需求旺盛,国内各厂商整合完毕后,京东方和TCL科技市占率将超过50%,对于行业有充分定价能力,尤其是TCL,在面板涨价周期之中加速并购整合优质资产,一方面完成对t3的股权收购,还并购了苏州三星8.5代线以及加快了11代线t7的点亮投产速度。

在行业经历了长期的价格下跌以后,面板两大龙头已经具备充分的涨价基础。

在核心业务持续受益之下,在另一块,TCL科技还有着近段时间非常火热的新能源的估值。

在今年7月15日,TCL通过竞价,成为中环集团混改项目最终受让方。而这家公司是天津市著名国企,主营业务是新能源材料和半导体。

中环集团是210mm超大光伏硅片技术的创始者,在G12的技术和产能上处于绝对领先地位。2019年收入达到168.87亿元,新能源材料收入149.21亿元,半导体材料收入10.97亿元,归母净利润为9亿元。十四五国家规划大力发展新能源,而TCL科技此次的动作给未来自身的产业链条带来协同的效应。

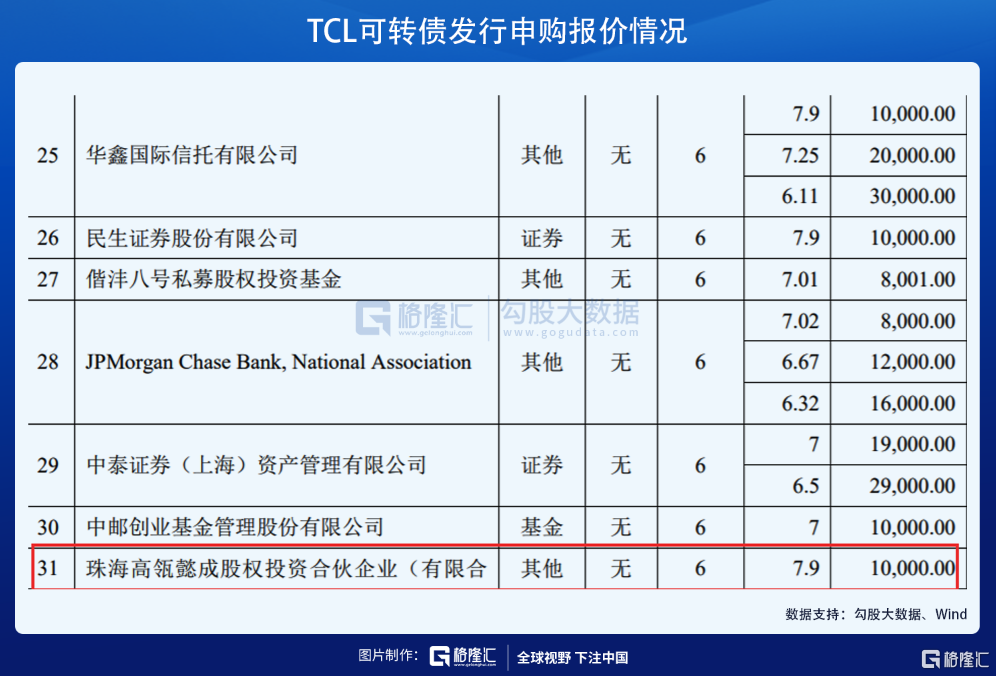

说到昨日的大涨,最大的原因在于TCL科技26亿可转债获3倍超额认购。根据公布消息来看,此次共有54家机构及个人进行认购,其中不乏工银瑞信、嘉实基金、高瓴资本、摩根大通等主流公募基金、知名投资公司以及国际投行的参与,认购总金额近百亿元,超过26亿元配套资金的3倍。

按照“价格优先、规模优先、时间优先”的原则,并且根据《认购邀请书》中规定的配售原则,广发证券、国寿养老、中国人寿等20家证券、基金、保险机构最终获得配售。

而在价格方面,按照《TCL 科技:发行股份、可转换公司债券及支付现金购买资产并募集配套资金报告书》,转股价格不低于定价基准日前20个交易日公司股票均价的80%即可。

而11月16日申购当日,TCL科技收盘价为7.19元/股,前20个交易日公司股票均价为6.5元/股,可见此次可转债转股价格不仅远高于前20个交易日的股票均价,而且高于当天二级市场收盘价,转股价格8元较二级市场溢价率达11%。

如此高的溢价率,也是让昨日市场资金产生一致性。而大涨的背后的TCL,获益颇丰的自然是各大机构,从昨日的龙虎榜来看,外资第一、游资最大牌的方新侠参与其中。

2

冯柳大撤退,高毅买不到

让人意外的一点是,基金君在翻开TCL科技十大流通股股东表,最知名的高毅冯柳的基金在三季度撤出。在TCL科技火爆认购可转债的机构里,高瓴资本想买都买不到。

首先来看,冯柳作为非常出名的百亿私募基金经理,在第二季度出现TCL科技的十大流通股股东里面,根据WIND数据显示,高毅远望一号基金在二季度总共持仓近6.20亿元,位列第八大流通股股东。

到了三季度报,冯柳的基金完成撤出,十大股东表没有高毅的影子,尽管如此,整个三季度,TCL的股价表现强势,累计涨幅近30%。

比较有趣的是,此次可转债认购高瓴想买都没买到。作为认购方之一,由于规模和申报时间不如险资,这次可转债投资高瓴没有中标。

各大机构火爆认购的背后其实是对TCL这家公司行业地位以及面板反转的趋势的认可。

根据公告显示, TCL科技此次可转债票面利率第一年0.5%,第二年0.1%,比目前多数可转债票面利率更低,最大机构一致性便是在转股方面, 如果TCL在股价稳定在8元以上,那么转股预期(半年锁定期)超额收益会更高,尤其是当前正处于面板反转的节点。所以这也是昨天大资金一致性去打板TCL的主要原因。

3

小结

从10月末的低点到昨日大涨,TCL科技累计涨幅逾30%。今日股价迎来回调,其实也是短期资金获利盘的出局,并不影响公司基本面。

首先,TCL科技的成长性,现阶段整体行业供应链紧张,四季度面板价格依旧是看的到的稳中有升,同时行业在经历逆周期玩法后,TCL科技积极扩张产能抢占市场份额,有着非常大的优势能够吃掉即将到来的周期红利。

再者,TCL科技从显示面板横向拓展至新能源、半导体领域,拥有另一层次的成长空间。

总的来看,可转债火爆的认购,再加上TCL科技自身的成长性。短期的股价回调,不需要太慌张。