下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

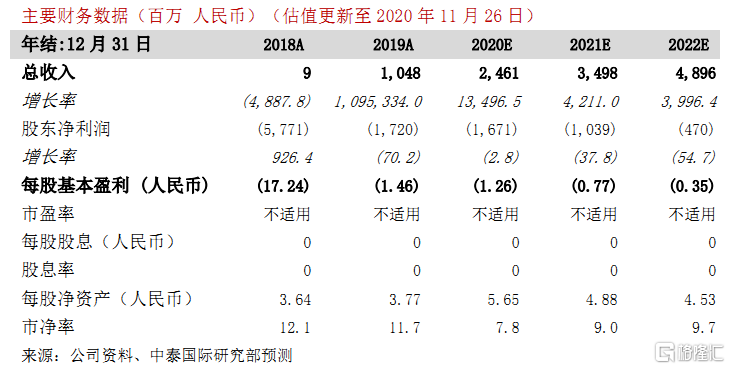

机构:中泰证券

评级:买入

目标价:69.4 港元

新联合疗法有望为肝癌患者治疗提供新的选择

信达生物日前在第六届欧洲肿瘤内科学会亚洲年会(ESMO Asia Congress 2020)发布达伯舒(信迪利单抗,PD-1抑制剂)联合达攸同(贝伐珠单抗类似药)治疗由乙肝病毒相关晚期肝癌的临床试验达到主要终点。公司对 571 名受试者的临床试验表明,达伯舒联合达攸同的治疗方法与索拉非尼单药治疗相比,能显著延长晚期肝细胞癌患者的总生存期(OS)与无进展生存期(PFS)。索拉非尼是目前国内治疗这类疾病的标准临床一线用药,但是本次临床试验的结果表明,接受达伯舒联合达攸同治疗的患者的 PFS 中位数为 4.6 个月,显著长于用索拉非尼单药治疗的 2.8 个月,而且联合治疗患者组的死亡风险下降43.1%,因此联合治疗方案安全性较高。达伯舒与达攸同的联合治疗成为全球首个达到主要研究终点的 PD-1 抑制剂联合治疗用于乙肝病毒相关晚期肝癌的一线治疗随机、开发、多中心Ⅲ期临床研究,这项研究的成功将为无法切除或者转移性肝癌患者的治疗提供新的选择,公司将尽快向国家药监局提交这种新疗法的上市申请。根据国家癌症中心 2019 年统计数据,肝癌的发病率在恶性肿瘤中排名第四位,而死亡率则排名第二位。肝癌中约 85%是肝细胞癌,而根据 IQVIA 统计, 在中国,乙肝病毒是引发肝细胞癌的高风险因素, 中国肝细胞癌患者中 80%以上由乙肝病毒引发,因此公司这项发现如成功获批将增加达伯舒与达攸同的销售量。

短期医药板块受政策压制,公司产品需求前景良好

由于目前新版国家医保目录处于价格谈判期,港股医药行业股价表现近期将仍受降价忧虑影响。对于 PD-1 而言,近期市场担忧恒瑞医药(600276 CH)、君实生物(1877 HK)、百济神州(6160 HK)产品的入选将加大 PD-1 市场价格竞争。我们认为 PD-1 市场的竞争是必然趋势,但信达生物的达伯舒已于 2019 年入选,本次谈判不会降价,而且公司产品作为国内首个入选医保目录的产品,拥有显著的先发优势,已经在医疗机构建立起较高的市场认可度。PD-1 抑制剂的疗效与安全性好于单独使用化疗,这在美国等地已被广泛证明。中国的 PD-1 抑制剂市场刚起步,渗透率显著低于美国,市场需求空间很大。达伯舒已经提交非小细胞肺癌适应症上市申请,肝癌药品也准备提交,在适应症拓展方面处于同业较领先的位置,新适应症获批将有利于销售推广。除达伯舒以外,2021 年起达攸同、苏立信、达伯华均将进入放量期,销售收入将快速增长。

重申“买入”评级,目标价 69.4 港元

我们预计医保谈判对信达生物的影响不大,看好公司中期前景,维持“买入”评级与69.4 港元目标价。

风险提示:(一)新冠疫情反复导致公司生产受影响;(二)新冠疫情反复导致公司客户经营受影响被迫减少研发支出;(三)项目进展中出现问题可能导致中断