下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:370.00港元

10 月份在线购物需求持续强劲。根据中国国家统计局公布的数据,2020 年 1-10 月中国电商交易额同比增长 10.9%至人民币 91,275 亿元,较 2020 年 1-9 月的增长率增加 1.2 个百分点。 2020 年 1-10 月的在线购物渗透率为 24.2%。

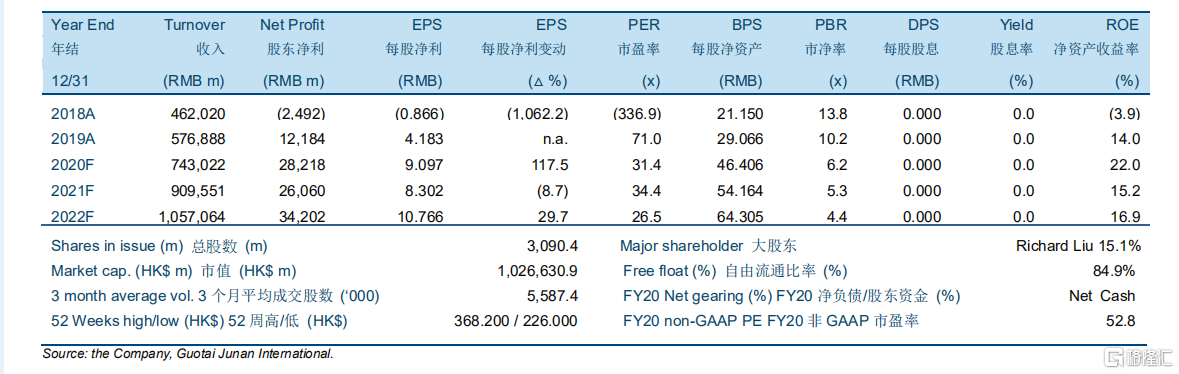

要点:1)京东-SW (“公司”)的 2020 年第三季度业绩超出预期。公司的用户获取仍在按计划进行,盈利的强劲增长证明了公司的业务模式已从规模的增长中受益。2)正如我们预期的那样,普通商品产品和服务收入继续推动公司的收入增长,从而增加其收入贡献。3)管理层表示,由于在 2020 年第一季度至第三季度的令人意外的盈利能力,公司会在 2020年第四季度将额外的利润进行再投资。2020 年至 2022 年的非 GAAP 净利润预测分别为人民币 16,731 百万元/人民币 24,499 百万元/人民币 30,785 百万元,非 GAAP 净利润率预测分别为 2.3%/ 2.7%/ 2.9%,有望实现利润率扩张。

我们将目标价定为 370.00 港元,投资评级为“买入”。我们认为在线服务市场仍然是一片蓝海,特别是在新冠疫情后时期已经产生了一些新需求。为了推动营收增长,公司将继续进行再投资以抢占市场份额并巩固其市场地位。我们的目标价相当于 58.8 倍 2020 年预测非 GAAP 市盈率或 1.3 倍 2020 年预测市销率。