下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

投资要点:

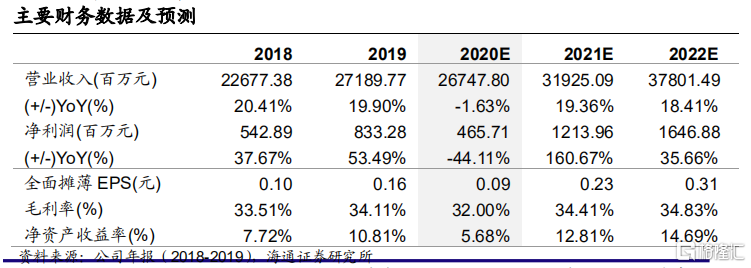

公司 2020Q1-Q3 收入/净利润同比降 8.3%/70.9%。公司 2020Q1-Q3 实现收入 183.4.亿元,同比降 8.3%,净利润 1.9 亿元,同比降 70.9%,毛利率 30.1%,同比降 4.1pct,净利率 1.0%,同比降 2.3pct,2020Q3 公司实现收入 66 亿元,同比基本持平,净利润 1.73 亿元,同比降 9.4%,毛利率 30.4%,同比降 3.1pct,净利率 2.6%,同比降 0.3pct。

净利率、毛利率环比均改善。公司前三季度毛利率、净利率环比上半年改善0.2pct、0.9pct,我们判断受疫情影响,产品终端折扣率较去年同期仍有单个位数水平扩大,公司费用管控良好,通过提升管理效率,加之仍享受一定程度租金减免,公司管理+销售费用率合计 28.2%,环比上半年降 1.3pct

同店增速延续改善趋势,低效店铺持续清理。截至 2020Q3,公司合计店铺9292 家,较 2019 年末减少 541 家,其中直营店 5391 家,较 2019 年末减少492 家,加盟店 3901 家,较 2019 年末减少 49 家。公司 Q3 同店增速下滑13%,较 Q1(-32.5%),Q2(-17.8%)持续改善,10 月公司同店增速上升至7-8%,优于 2019Q3 水平,我们判断公司面积提升和低效店铺关闭对收入增长起重要作用。

库存指标优异,周转水平回归至去年同期。截至三季度末,公司库存 62.1 亿元,同比降 20.8%,存货周转天数 152 天,同比增加 1 天,应收账款周转天数 23 天,同比持平。公司近年持续对业务进行重大变革,其中最重要的一项则为扩展产品共享平台,透过该平台,直营实体店及线上平台可与区域分销中心和仓库共享销售资讯。该大数据的使用可以实现更好的线下线上整合,更高的销售利润率和一套更完整的全年销售模式。

O2O 收入同比增 27.3%,多方位搭建电商渠道。公司前三季度 O2O 收入增速同比增 27.3%,占比收入 16%,其中 B2C(天猫、京东、唯品会、微信小程序、购物中心平台)收入占比提升 25pct 至 73%,相较传统电商品平台,公司微信店铺建立了更高转化率和更优产品单价,并通过导购指引和创意内容分享,与会员形成更全面的互动。

盈利预测与估值。我们认为伴随公司未来数据平台的建设完善,B2C 业务占比的提升,以及店效的不断进步,其将具有较大盈利反弹空间,我们预计公司2020/2021 年收入 267.5/319.3 亿元,净利润 4.7/12.1 亿元,给予 2021 年PE 估值区间 10-12X,按照 1 港币=0.88 元人民币折算,对应合理价值区间2.61-3.14 港元/股,维持“优于大市”评级。

风险提示。全球零售环境疲软,店铺拓展,数据链接建设不及预期,品牌商运营策略变化等。