下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

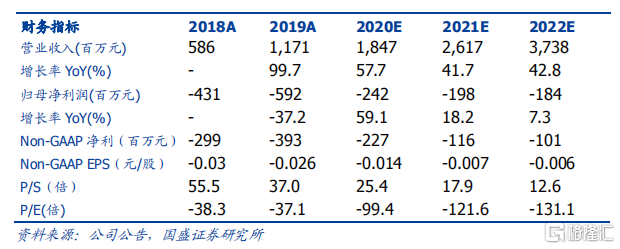

中国有赞 Q3 收入符合预期。中国有赞 2020Q3 实现总收入约 4.8 亿元,同比增速 70%。其中,SaaS 收入达 2.8 亿元,同比增长 91%;延伸服务收入达 0.7 亿元,同比增长 89%;交易费收入约 1.04 亿元,同比增长 33%。公司 2020Q3 毛利率由去年同期 47.2%提升至 62%,主要得益于 SaaS 及延伸服务规模扩张、规模效应带来该业务毛利率由 68.1%提升至 80.7%。公司销售费用率由去年同期的 49.3%下降至 40.9%,行政费用率由去年同期21.2%下滑至 13.2%,归属母公司亏损 0.59 亿元,亏损率同比缩窄。

商家数环比下滑,ARPU 持续提升。截至 Q3 公司存量付费商家达 9.79 万 个;其中 Q3 新增付费商家 1.3 万个,环比有所下滑,主要由于上半年疫情使得商家开店需求前臵;流失商家 1.5 万个,主要由于一些中小快手主播商家到期后不再续费、转为有赞客。有赞商家本季度 GMV 达 261 亿元,同比增长 63%;我们估计微信和快手均有显著贡献。虽然存量商家数有所下滑,但本季纯 SaaS 服务 ARPU 为 2896 元,环比上季度 2623 元持续提升,我们预计有赞连锁以及微商城商家升级套餐带来商家 ACV 提升。

延伸服务渗透率提升,不断创新提升变现。延伸服务是电商 SaaS 产品的重要盈利来源。有赞本季度延伸服务收入同比增长 88.5%,主要由于商家 GMV的增长和延伸服务渗透率的持续提升。延伸服务的贡献提升有助于有赞盈利能力持续优化。有赞客是今年有赞推出的带货推广平台,帮助流量达人对接商家带货,已打通微信、快手、微博等;9 月有成交的有赞客数量接近 2800个,9 月有赞客 GMV 约为 1 月的 8 倍。有赞未来还需进一步提升加强产品力、提供更多差异化的延伸服务,提升变现能力。

多渠道对接打造护城河,官方渠道竞争需密切关注。电商 SaaS 赛道既有来自第三方 SaaS 服务商的竞争,也有来自微信官方小程序和快手小店等的竞争。快手今年大力扶持快手小店,对有赞客群产生潜在竞争。有赞与微信更多是合作共赢、而非直接竞争,如微信小商店开放接口可供第三方服务商接入、10 月 30 日有赞客打通微信视频号、有赞担保联合微信“交易保障”推出双重交易保障等。

有赞 9 月接入支付宝、QQ 小程序,10 月接入小红书企业号,截止目前已实现微信、快手、百度、微博、支付宝、QQ、小红书、陌陌、映客等多平台布局,享受多方流量入口,这是有赞较单个官方渠道的重要优势。

维持“买入”评级。我们预计中国有赞 2020-2022 年收入约 18.5/26.2/ 37.4 亿元,实现净利约-2.4/-2.0/-1.8 亿元。我们看好微信、快手等去中心商业生态,期待有赞的 SaaS 产品竞争力和长期变现模式持续优化;维持“买入”评级。

风险提示:私域平台带货规模不及预期,微信小程序等官方渠道竞争超预期,付费商家数和商家成交额增长不及预期,商家续约率改善不及预期。