下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:1.36港元

投资要点

疫情导致全球集装箱短缺,集装箱采购和租赁价格上涨

因为疫情在全球二次抬头,导致全球的物流链条效率放缓。业界预测,出口货箱的短缺可能会持续至明年2季度。根据业界信息,最新20英尺干货集装箱订单价格已经达到2500美元,同比增长约40%。集装箱租赁价格与新箱价格成正比例关系,也会随之上涨。

公司是全球第二大集装箱租赁公司,集装箱租赁业务可比估值60亿港币

公司控股子公司佛罗伦国际拥有的集装箱保有量约365万TEU,是世界第二大集装箱租赁公司。位列全球第三租箱公司的是Textainer,该公司拥有350万TEU集装箱,在美国上市,目前市值8.1亿美金,约合63亿港币。预计未来几个季度公司集装箱的出租率和租金有望持续上升。

公司造箱短期盈利弹性大,中长期稳健增长

目前全球有大约5000万TEU集装箱在全球流转。集装箱运输效率每下降1%,就会造成额外50万TEU的新箱需求。近几年,全球每年干货集装箱新造箱量大约380万TEU。短期内全球新箱需求有望保持高景气。公司目前拥有55万TEU集装箱年产能。母公司于2019年以38亿元收购胜狮货柜(0716.HK)旗下的造箱资产,未来有望将该产能注入公司,从而使公司产能翻倍至100万TEU/年,市场占有率将跃居世界第二。

公司长期股权投资每年产生20亿元左右的稳定收益

截至2020年6月30日,持有上市公司股权和金融企业股权账面值达292.79亿元。未来,公司长期持有的股权以银行、保险和基金为主,预计每年可比较稳定地获得20亿元左右的投资收益。

首次覆盖给予“买入”评级,目标价1.36港元

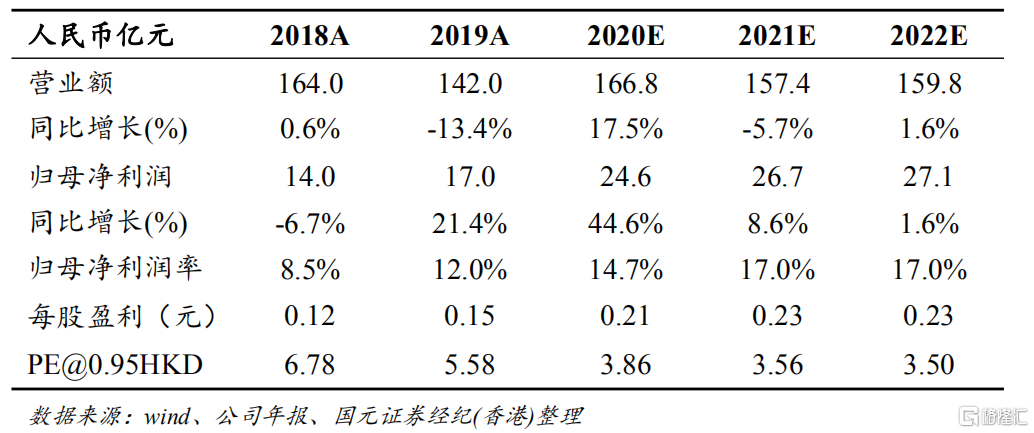

公司造箱业务处于景气上行期,短期盈利弹性大,中长期存在产能注入预期,盈利能力有保障;集装箱租赁业务受益于租金提升和出租率提高;船舶租赁业务和投资收益未来有望提供稳定现金流;其他产业租赁业务拓展新的增长空间。预计公司2020-2022年净利润为24.6/26.7/27.1亿元,同比增长44.60%/8.58%/1.61%。按照2020年5.5倍PE计算,合理估值为158亿港币,对应股价1.36港币/股,股价有43%上涨空间,给予“买入”评级。