下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李天枭

来源:李导聊天室

当前,美国总统大选结果悬而未决,若拜登胜选,不仅会带领美国重回巴黎协定,且将大概率宣布美国到2050年实现碳中和。这不仅将影响美国能源行业,也将对世界能源行业产生巨大影响。本文试图在现有数据的基础上,分析拜登胜选对世界能源行业的影响。

若拜登胜选,则美国大概率会宣布2050年实现碳中和。尽管美国能源消费和碳排放已达峰值,但能源结构仍以油气为主,其能源消费和碳排放约占全球的六分之一,其承诺对全球应对气候变化具有重要推动作用。

美国宣布碳中和将对国际化石能源贸易、可再生能源发展产生重要影响。在国际化石能源贸易方面,美国宣布碳中和将在短期带来化石能源价格下行压力,但在长期将减少化石能源供应。在可再生能源行业方面,美国宣布碳中和无疑会推动风、光、电动汽车、储能等低碳技术的爆发性发展,利好中国相关装备出口,但可能导致全球有色金属供应紧张。

美国宣布碳中和将会极大促进国际应对气候变化合作。当前,欧盟、中、日、韩等国均已宣布碳中和的愿景,美国的加入将在金融、贸易、关税、碳汇、监测等各方面开展更广泛且深入的国际合作。但与此同时,主要国家在低碳技术的技术路线、市场份额、标准制定、舆论导向和发展道路上也将开展激烈竞争。

01. 美国能源消费及碳排放情况

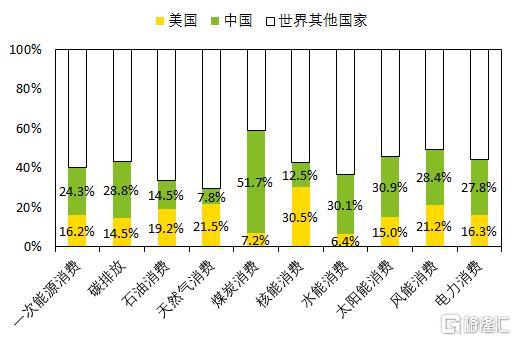

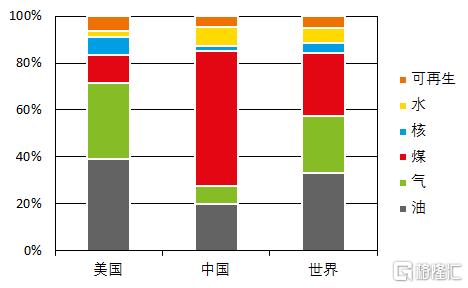

美国一次能源消费量和能源相关碳排放约占全球的1/6,美国实现碳中和对世界应对气候变化能起到重要作用。下图显示,2019年,美国一次能源消费占世界的16%,碳排放占世界的15%。油、气、煤消费分别占世界的19%、21%和7%。核、水、光、风消费量分别占世界的31%、6%、15%和21%。电力消费占世界的16%。

2019年美国能源消费和碳排放在世界的比重(BP)

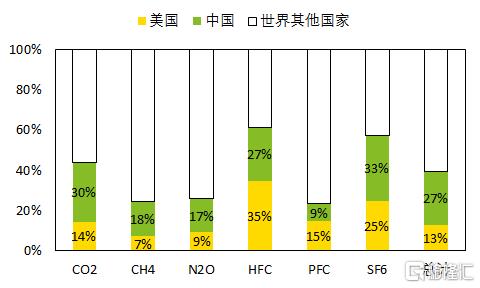

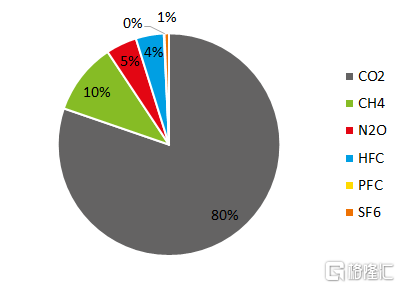

美国温室气体排放占世界的1/7。2015年,美国温室气体排放总量为63亿吨碳当量,其中二氧化碳、甲烷分别占80%和10%,其他温室气体排放占10%。2015年,美国二氧化碳、甲烷排放分别占世界的14%和7%,其他温室气体排放占比见下图。

2015年美国温室气体排放占世界比重(IEA)

2015年美国温室气体排放结构(IEA)

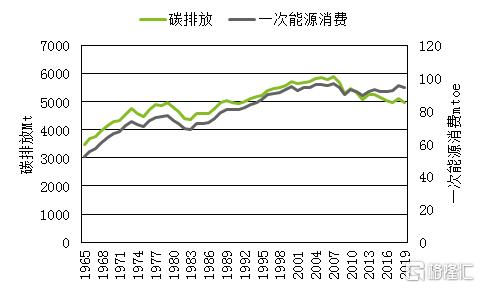

美国一次能源消费和能源相关碳排放总量均已达到峰值。美国碳排放总量于2007年达到峰值,约为58.8亿吨,2019年碳排放已经比峰值时下降了15%。美国一次能源消费量基本达峰,基本处于平台期,2007年美国一次能源消费量达到97mtoe,并于2018年再次达到95.6mtoe的高点。因此美国实现碳中和比能源需求还在增长的中国要容易一些。

美国一次能源消费和碳排放量

美国能源结构以油气为主,非化石能源占比略高于世界平均水平。2019年,美国油气消费在一次能源消费中占71%,远高于世界平均水平57%,和中国28%。美国非化石能源消费在一次能源消费的占比为17%,而同期世界平均水平为16%,中国为15%。

2019年美国一次能源消费结构(BP)

02. 美国在全球化石能源贸易中的分量

美国已成为煤炭、石油和天然气净出口国,油气出口量快速增长。

美国长期是煤炭净出口国,出口规模较小且稳定。2019年,美国煤炭净出口量51.5mtoe,出口量占世界国际煤炭贸易量的6.8%。2018年,美国煤矿生产能力9.258亿吨,产能利用率74.1%。

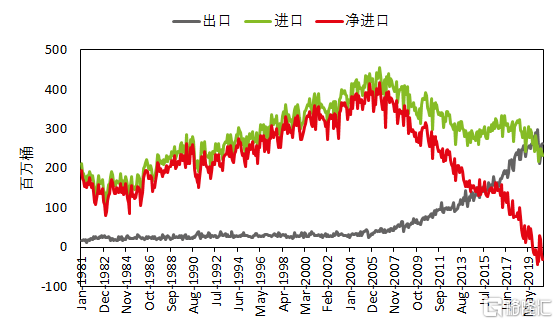

美国刚转为石油进出口国,出口规模快速增长。随着页岩油气技术的快速发展,美国石油出口量快速增长,于2019年10月起成为石油净出口国。2019年,美国石油进口量9094kb/d,同比下降8.5%,占全球石油进口12.8%;出口量8016kb/d,同比增长13.6%,占全球石油出口11.3%。

美国石油进出口量

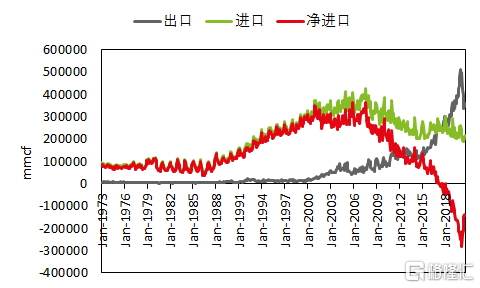

美国已成为天然气净出口国,出口量快速增长。2019年底,美国天然气净出口量达到45.879mtoe。在世界LNG贸易中,2019年美国出口量达到47.5bcm,同比增长66.3%,占全球的9.8%。

美国天然气进出口情况

02. 美国实现碳中和对国际能源行业的影响

以下将从国际化石能源贸易、可再生能源、国际合作和国际竞争四个方面分析美国实现碳中和对国际能源行业的影响。

各个行业实现碳中和的举措在不同国家是差不多的,本公众号以前发过中国实现碳中和措施的相关文章,在此不再赘述,感兴趣的读者可以点击链接阅读之前的文章---实现碳中和的策略和对重点行业的影响

NO.1

对国际化石能源贸易的影响

短期内(十年内),美国实现碳中和将增加国际化石能源供给,化石能源价格承受下行压力。短期内,碳中和的相关政策将会限制美国国内化石能源的消费量,包括煤炭、石油、天然气。因此更多美国本土生产的化石能源将会转向出口,意味着国际煤炭、石油、天然气的供应增加,价格承受下降的压力。

中美油、气贸易合作拥有巨大发展空间。尽管中国宣布了2060年碳中和的愿景,但仍将长期作为油、气进口国。2019年,中国石油进口量占全球石油贸易的16.7%,LNG进口量占全球LNG贸易的17.5%。美国一方面油气在页岩革命的推动下不断增产,另一方面国内碳中和的措施导致消费逐渐下降,再加上2030年前世界新增LNG出口产能基本都位于美国(参考IHS预测,及之前的文章世界LNG生产能力及各股东权益生产能力情况),因此中美油气合作将更上一个台阶。

长期来看(十年以上),美国化石能源产量和出口均将减少,国际化石能源市场达到新的供需平衡。由于化石能源生产将带来不可避免的甲烷泄露。甲烷作为世界第二大温室气体,长期来看必将受到更加严格的监管和减排压力。随着美国相关法律的出台、监管的加强和碳价的上升,将使得继续开采并出口化石能源的收益逐渐下降,最后不得不关闭部分设施。

No.2

对可再生能源的影响

美国拥有充足的可再生资源可供开发利用,当前总体开发率利用率较低。美国水能技术可开发装机4.22亿千瓦,当前已开发1.96584亿千瓦,开发率仅47%。风能技术可开发量为62.8亿千瓦,当前已开发1.036亿千瓦的陆上风电和2.9万千瓦的海上风电,开发率为1.85%。太阳能技术可开发量739.4亿千瓦,当前已开发0.1245亿千瓦,开发率仅0.02%。生物质能技术可开发规模0.5万亿千瓦时,地热技术可开发量0.091亿千瓦,海洋能1.846万亿千瓦时。

美国实现碳中和将极大促进风电和光伏的发展。2019年,美国光伏装机量达到62.3GW,占全球的10.6%;风电装机量103.6GW,占全球的16.6%。光伏发电量108.4TWh,占全球的17.3%;风电发电量303.1TWh,占全球的21.2%。在美国自身的发电结构中,2019年美国发电量为4401.3TWh,风、光占比总计为9%。根据BP世界能源展望2020的预测,在实现碳中和的情境下,美国到2050年非水可再生消费量将为2018年的5倍以上。而国际能源署的世界能源展望2020显示,美国到2040年非水可再生的消费就将达到2018年的6倍以上。

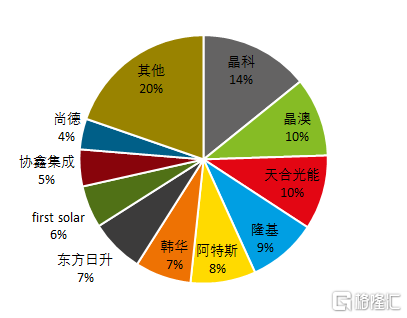

美国的碳中和政策将促进中国相关产业的出口,尤其是光伏组件。2019年,世界光伏组件产量达到102GW,其中中国产量就达到98.6GW,占全球的96.7%(可怕)。中国光伏组件产量主要依靠出口,2019年中国光伏组件出口量达到66.6GW,占自身产量的2/3。2019年全球光伏组件出货量排名前10 的公司中,8家来自中国,如上图所示。

美国实现碳中和对新能源汽车和储能的影响自不必说,但由此可能带来相关有色金属的供应紧张和价格上涨。

No.3

对国际合作的影响

美国宣布2050碳中和对实现巴黎协定目标产生推动作用。当前,欧盟、中、日、韩等国家均宣布了实现碳中和的目标,其中中国是2060年碳中和,欧盟、日、韩是2050年碳中和。如果美国也宣布2050年实现碳中和,那么就意味着世界上最有钱、人才和技术的经济体都走上了碳中和的道路,将在制定国际新规则上更具话语权和影响力。

如果美国宣布碳中和,那么在巴黎协定的基础上,主要经济体可能在金融、贸易、关税、碳汇、监测等各方面开展广泛的合作。具体来说可能会带来以下影响:

1、化石能源项目融资将更加困难。现在已有大量金融机构宣布不再对发展中国家的化石能源投资项目提供融资服务,其中就包括中国的主要金融机构。如果美、欧、中、日、韩都不借钱的话,那化石能源项目能融到的钱就很有限了。

2、化石能源买方联盟或成立,以对不在生产侧采取减排措施的出口国施加压力。由于当前化石能源在生产、运输环节会导致甲烷泄露,为强迫生产方采取减排措施,国际大买方们可能形成联盟,设立相关标准,拒绝和不采取措施的供货商交易。2019年,中、日、欧、美四家石油进口量已达到了全球的56%;中、日、韩、欧四家LNG进口量达到了全球的76%。因此现有的宣布实现碳中和的国家能够形成很大的市场势力。

3、碳关税或将成为发达经济体所采纳。实现碳中和必然导致短期内国内能源成本的上升,导致本国产品相对于外国产品的相对竞争力下降。为避免不实行减碳策略国家的产品趁机抢占本土产品的份额,随着低碳转型的不断深入,碳关税很可能成为发达经济体的选择。而同时,宣布实现碳中和的国家可以成立碳关税联盟,以激励其他国家采取碳中和策略,从而加入该联盟。

4、国际碳汇市场或将成立,以激励各国保护绿植。碳汇是实现碳中和的必要环节,而广大发展中国家在保护绿植方面存在意识不足、资金短缺的特点。因此建立国际碳汇市场,由化石能源生产或消费方出资购买碳汇,将生产或消费的化石能源变为“碳中和”化石能源,如当前的碳中和LNG。这样就能为其他国家提供保护树林的激励。

5、主要经济体或成立国际温室气体排放的监测站。对温室气体排放进行监测是必要的,为避免部分企业、国家偷偷排放,主要国家可以利用卫星等手段联合建立国际温室气体排放数据监测中心,为未来国际可能出现的碳交易打下基础。

No.4

对国际竞争的影响

美国实现碳中和策略加剧能源行业的国际竞争。体现在技术路径、市场份额、标准制定、舆论导向、发展道路等各个方面。

技术、市场和标准方面。当前,可再生和大多数减排技术仍然处于快速发展阶段,且基本掌握在美、欧、中、日等国家。如果实现碳中和被全球大多数国家所采纳,那么广大发展中国家必然要这些国家中挑选相应的技术和标准。而对于美、欧、中、日等国家来说,谁的技术和标准更被发展中国家采纳,谁就能引领这个行业的发展,占有更大的市场份额。因此这些国家在技术、市场和标准上将进行激烈竞争。

舆论导向方面。若特朗普当选,美国仍然退出巴黎协定,那么气候变化的相关舆论压力和火力都会对准美国。若美国也宣布2050碳中和,那么国际舆论很可能又转向我们,因为我们是2060碳中和,比他们晚十年。而跟他们理论代际公平问题又是比较复杂的。

发展道路方面。对于发展中国家来说,实现低碳发展就是一个选择问题“沿着谁的脚步走”?如果大多数发展中国家都选择了某一个国家的发展道路和经验,那就意味着这个国家在发展中国家具有更大的影响力,包括能源、财政、金融等各方面政策的制定。