下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:同步大市

报告摘要:

2020 年一季度受新冠肺炎疫情影响,经济增速下行压力加大,政府逆周期调节力度不断升级,消费作为拉动经济增长的第一动力,一系列刺激消费政策陆续出台,目前经济回暖趋势良好,各类消费迅速反弹,我们预计 2021 年消费整体上大概率回升企稳。

从需求端来看,社会总需求仍在爬坡,可选消费恢复趋势良好。从社零数据来看,消费品内部有所分化,其中必选消费增速高位回落,可选消费增速低位回升。以化妆品、珠宝首饰、服装等为代表的高端消费疫情后加速复苏,已经基本恢复到疫情前水平。与此同时,低端消费快速增长,随着农村物流设施的逐渐完善,低线市场将为美妆、母婴用品、黄金饰品等细分领域带来巨大的发展机遇。建议投资者重视低线城市需求红利,精选高景气度消费行业,尤其是成长路径清晰、竞争优势明显、具有线上经营能力的龙头企业。

从供给端来看,全渠道发展目前已经成为行业共识,受新冠肺炎疫情催化,线下零售行业加速打通线上渠道。为满足消费者日益多元化需求,能够打通线上线下、到店到家全渠道销售场景,构建可复制零售业态的企业将更具优势。与此同时,线上企业加速寻找流量出口,纷纷布局线下门店,与传统零售企业开展竞争。数字化赋能零售全产业链。疫情后,企业数字化运营能力更加重要,能够围绕消费者有效利用大数据技术实现从“产品-顾客-门店-中后台-供应链”全面数字化转型,提升运营效率的企业将更具优势。

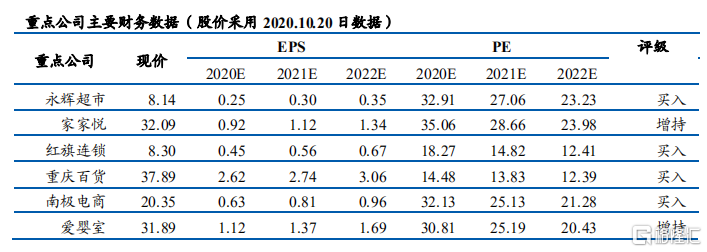

投资建议:必选消费龙头估值回调提供布局良机,建议长线布局生鲜占比高、供应链能力强、门店扩张明确的商超龙头永辉超市、家家悦,以及西南便利店龙头红旗连锁。可选消费持续复苏,建议关注数字化经营能力强、多业态经营的低估值行业龙头重庆百货。黄金饰品行业建议关注线上经营能力强、渠道下沉优势明显,受益于金价高位的周大生。电商渠道维持高增速,线上消费占比不断提升,建议关注受益标的南极电商。母婴行业推荐门店扩张能力强,业绩触底回升的爱婴室。

风险提示:二次疫情风险;消费复苏低于预期;国际经济摩擦。