下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Sept

来源 | 格隆汇新股

数据支持 | 勾股大数据

10月19日晚间,据港交所披露易官网显示,万国数据更新了聆讯后资料集。

作为今年又一只选择回归香港资本市场的中概股,万国数据早在2016年就已经登陆美国纳斯达克。

自美股上市以来,万国数据业务飞速成长,市值因此水涨船高,业已成为全球市值第三的数据中心服务商。

图:万国数据自上市后走势

资料来源:Wind

当前万国数据不仅是中国规模最大、少数能全面覆盖北上广深的第三方中立IDC服务商,其拥有明星股东阵营也值得关注,除了在今年6月以4亿美元入股公司的高瓴资本外,万国数据的股东还包括了新加坡主权财富基金淡马锡旗下的STT GDC、中国平安、软银集团等知名投资机构。

作为高瓴布局数据中心赛道的第一股,万国数据究竟因何得到国内外顶尖投资机构的青睐,港股投资者此时能抄高瓴资本的作业吗?

云变革时代,重点拥抱核心资产

万国数据是中国领先的数据中心基础设施和服务提供商,属于数据中心(IDC)板块。关注IDC的投资者应该知道,在新基建一系列重磅政策之后,A股IDC板块从年初至今经历了估值的整体飞涨,那么其背后的逻辑在哪里?

数据中心,顾名思义,是为数据而生。

因此IDC增长的底层逻辑必然是数据流量的增加。短期来看,疫情下“宅经济”爆发,带来流量大增。未来预计会延续过去的趋势,网络生态的快速扩张将带来流量的井喷。2018年至2025年全球数据量将增长5倍以上,复合增速约26%。中国将实现比全球更快的增长,2018年至2025年数据量复合增速将达30.4%,2025年占全球份额约27.8%。“新基建”+“数据流量井喷”成为市场对IDC估值提升的主要逻辑。

当前,这一逻辑大概率或会随着万国数据的回归而延续至港股市场。

但是值得注意的是,普涨的时代正在过去,游戏规则正在改变,未来IDC将会面临估值的分化。

这主要受两个因素影响:

1、流量来源正在切换。

IDC 行业目前主要的客户是互联网公司和云服务厂商。其实在过去数年,云计算厂商对数据中心需求增速远超过互联网公司。展望未来,短期5G应用如云游戏、VR/AR等将会集中爆发;中长期来看,物联网、车联网与边缘计算持续推动云计算市场飞速发展。云计算厂商必然进一步代替互联网成为IDC最主要的下游。这意味着,旧IDC时代的客户壁垒在打破。在未来的三五年内,锁定云计算厂商大规模订单的IDC将会跻身成为行业未来发展的最大受益者之一。

2、IDC的竞争格局加速分化。

目前市场对IDC最大的争议点,是新基建下带来较多IDC新进入者,是否会导致未来供过于求的情况出现。但是实际上,新基建正推动市场加速两极分化——中下层次竞争者的上升通道被关闭。

业内人士指出,新基建下新进入者的冒进扩张,带来的主要是三四线城市的无效供给。短期的“结构性过剩”为龙头带来大量并购扩大市场份额的机会。

历史经验告诉我们,赢家通吃的游戏已经拉开了帷幕。我们旗帜鲜明地提出,未来应继续坚定地拥抱IDC领域的核心资产。而核心资产应该有以下两个特点:其一是能首先受益于云计算市场的发展,其二,是绝对的龙头,具有更强的资源网络、技术、资金等所综合构成的核心竞争力。

万国数据的三大核心看点

从基本面来看,万国数据有着区别于竞争对手的三大特点,这些更是公司核心看点所在。

看点一:国内IDC行业绝对龙头

根据艾瑞咨询,万国数据是2019年中国最大的运营商网络中立IDC,市场份额为21.9%。

首先,规模是衡量IDC 服务商核心竞争力的关键指标。按照中信建投测算,截至2019年底,万国数据运营中的机柜规模达9.03万个,行业排名第一。可以说,万国数据稳坐国内第三方IDC 业务龙头地位。

一骑绝尘的机柜规模背后,是万国数据领先行业的扩张能力。按单机柜 2.5 平方米测算,2016年-2019年,万国数据机柜数量的年平均复合增长率高达54.68%。2016年万国数据的机柜数仅为2.44万个,居于世纪互联之后;到了2017年万国数据的规模已反超世纪互联。

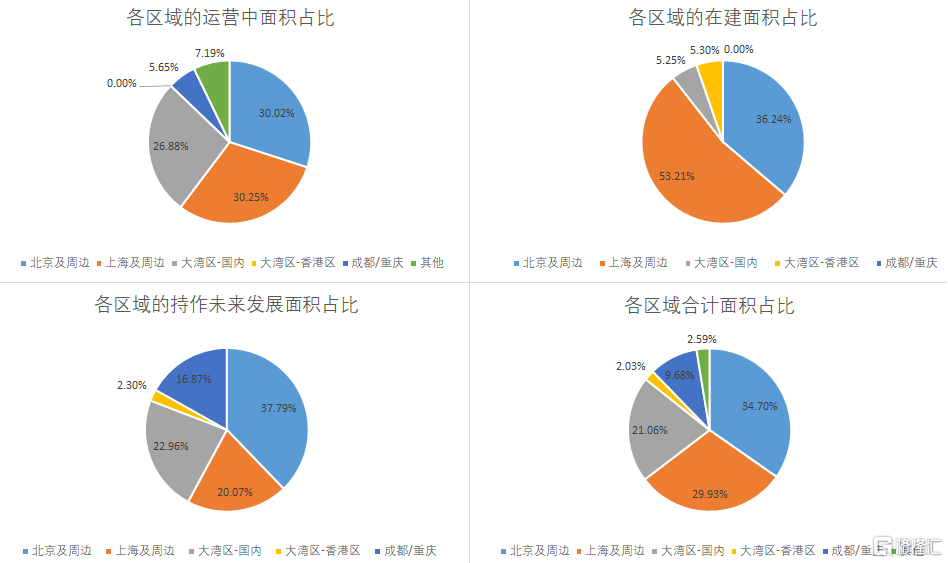

另外,项目储备也非常关键。目前,万国数据整体处于高速发展阶段,据截至2020年H1最新数据来说,万国数据运营了42个自主开发的数据中心,还有17个处于自主开发中的数据中心。从面积的角度看,针对自主开发的数据中心,运营中的总净机房面积为256,750平方米,在建总净机房面积为133,208平方米,可开发净机房面积估计约为323,014平方米。

综合成熟项目和新建项目来看,2019年公司的平均上架率为69.0%,上架率在行业中名列前茅。公司处于高速成长阶段,机柜规模实现快速扩张,而新项目一般需要 1~2 年的爬坡周期,因此平均上架率仍有较大的提升空间。未来随着项目成熟,上架率将持续提升。由于公司的项目储备集中于一线城市(除了为阿里定制的项目在河北),未来预计综合上架率远期将达到100%,且价格将保持坚挺。根据公式,静态估算目前项目储备未来将带来的收入增量:

如果不计算未来持续投入的资本开支,仅是计算目前自主开发的数据中心储备项目产生的新增收入,约为2019年全年收入的3.02倍。丰富的资源储备支撑下,公司的资产和收入规模均有望得到快速扩张,以帮助进一步推动市场份额持续上升,以及巩固其领先的竞争优势。

看点二:手握核心高端资源

值得注意的是,资源的数量并不是资源竞争力的全部,资源的质量亦十分重要,尤其当前核心城市的数据中心IDC产品供不应求。

核心城市的数据中心需求具有高度的刚性。最多的目标用户及海量的“热”数据都集中在核心城市,这就导致市场对核心城市数据中心产生了持续稳定的需求。但是就长远发展角度来推演,供给矛盾几乎已经成为必然性,供给端总体的增长走弱,供需曲线由此产生了剪刀差,供需缺口预期仍会持续扩大。

在此背景下,在核心区域获取资源则成为了提升竞争力的重要因素。

万国数据的 IDC 聚焦一线城市高端需求,已形成规模连片的数据中心产业集群。截至2020年H1,万国数据在北上、粤港澳大湾区(包括香港)、成都重庆等一线地区的资源占总面积比近九成。新建、储备资源也高度集中于核心城市。在核心城市政策环境紧缩的背景下, 公司仍有稀缺资源储备推出,反映了优秀的扩张实力。

图:手握核心城市资源

资料来源:公司招股书

此外值得注意的是,万国数据是全国少有的全面覆盖北上广深的第三方IDC之一,并且在北京上海广东的资源布局均衡,这是衡量竞争力的重要指标之一。同时,用户使用同一个IDC供应商的机柜,尽管可能分布于不同城市,但也能形成网络规模效应,与客户同时选择不同的IDC供应商的方式相比较之下,这样的方式进行数据交换的成本会更低、效率会更高。因此,全面覆盖核心资源,能有效增加高端用户的粘性。

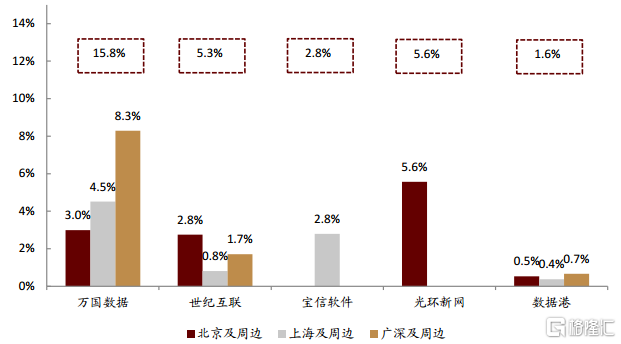

凭借在核心城市的资源优势,万国数据成为北上广深市占率最高的第三方IDC中心。根据中金公司研究部按机柜数测算,2019年万国数据在北上广深的市占率合计15.8%,比世纪互联、宝信软件、光环新网、数据港的市占率总和还高,市场领先地位凸显。

图: 第三方IDC公司在北上广深的市场份额(2019年)

资料来源: 工信部, 公司公告,中金公司研究部

看点三:优选赛道聚焦龙头,分享成长红利

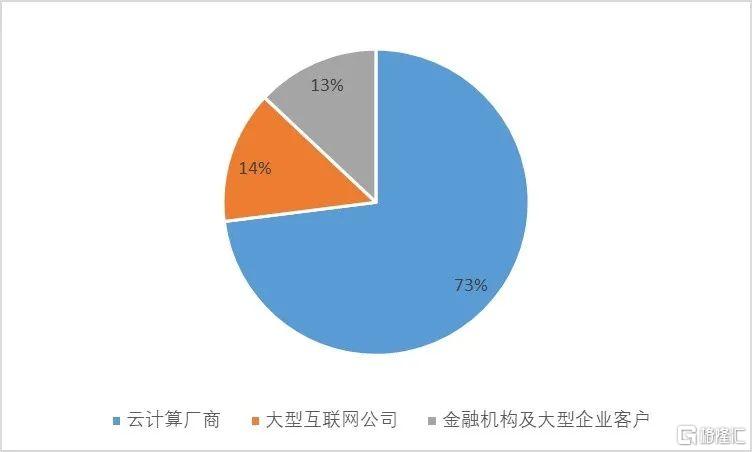

透过拆解收入结构可发现,万国数据的客户包括云计算厂商、大型互联网公司、金融机构及大型企业。

2019年来自云服务商和互联网企业的收入占全年收入比重合计达87%,其中,阿里、腾讯等云服务商占收入占比超七成。以这个数据来看,公司是与云服务商龙头合作最深入的IDC供应商之一,将直接受益云计算的高速发展。云厂商对于数据安全、稳定性要求高,与服务商合作关系稳定,合同期一般长达6-10 年。更重要的是,云厂商已代替互联网客户成为IDC主要需求的来源。与云服务厂商深度合作,意味着高成长性与高确定性的双重保障。

来自不同客户类型的收入占比(2019年)

资料来源:公司公告

图: 公司超大规模客户逐年增加

资料来源:公司公告,中金公司研究部

万国数据与头部云计算大厂紧密合作。以阿里云为例,根据中金公司研究部估算,万国数据应占阿里云一线城市IDC需求市场份额约50%。值得注意的是,绑定单一大客户是一把双刃剑,如果云计算厂商只依赖阿里云,将会失去溢价能力(如数据港和杭钢股份)。而万国数据的客户结构均衡,除了阿里云以外,还与腾讯云、华为云等企业构建起长期的战略合作关系。另外,公司2019年前五大客户贡献万国数据57%的收入。从收入结构来看,这个方面将成为业绩增长的重要“稳定器”。

此外,公司深度合作的大型互联网客户和金融机构客户,都是各自赛道上的头部公司,引领着数字化潮流。这些适用于“强者恒强”定律的头部互联网公司,占据着绝大部分的用户流量,其应用场景的延伸和生态平台的赋能对数据存储和计算提出更高的要求;头部的金融机构,在数字化转型和Fintech探索过程中也是不遗余力的,并且这些领先的金融机构必定十分重视安全性,因此对数据中心供应商的安全运营能力要求较高。无论是头部互联网公司还是金融机构,皆需要顶尖的数据中心伙伴的支持。万国数据与该等龙头的强强联合,将共享行业成长和国内经济数字化转型所产生的新时代“红利”。

规模优势+核心资源+坐拥大客户,三轮驱动下的万国数据将保持强劲增长动能。从过去数据来看,2017年-2019年,万国数据实现净收入分别为16.16亿、27.92亿、41.22亿元人民币,平均年复合增长率接近60 %。2020年上半年在疫情影响之下依然实现了逆势快速增长,具备十足韧性,公司取得净收入25.82亿元,同比增长37.6%。未来,随着新增资产的利用效率稳步提升,公司的盈利能力和现金流也将跟随得到持续的改善。

价值重估正当其时

回归港股,万国数据的价值有望得到重估。

美股市场有IDC全球龙头,加上基于信息不对称的风险,美股市场对中概股IDC的估值偏低。尽管如此,万国数据业绩的快速放量仍然支持股价快速上涨。

据统计,从2016年上市至今,万国数据的股价上涨近十倍。截至美东时间10月14日,万国数据的总市值已超132亿美元,超过美国数据中心龙头CyrusOne(CONE.US),成为全球市值第三的数据中心供应商。与全球数据中心龙头企业Equinix相比,万国数据具备广阔的成长空间。

而港股市场目前由机构和内地投资者主导,更能理解新基建和云计算对于IDC的意义。加上万国数据是港股IDC第一股,又是中国第三方IDC龙头,行业地位突出和标的稀缺性,有望使其估值得到市场的重新审视。

不可否认的是,在天时地利之下,重新关注起这一回港上市的IDC龙头,确实正当其时。