下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明

来源:明晰笔谈

核心观点

2020年10月14日,中国人民银行公布9月金融数据:新增人民币贷款19000亿元、社融规模增34800亿元、M2同比增速10.9%。近期信贷增长重归温和,结构上有何变化?M2增速明显加快是否意味着缴准压力的增大?中长期信贷的走好是否说明经济增长动能的增强?本文将对金融数据中的这三个问题进行详细阐述。

怎么看待信贷增长的结构变化:中长期信贷相对多增的态势预计持续。9月贷款需求指数录得73.50%,相较半年末指数有所下降,与贷款增速中枢的下移吻合。中长期信贷增速在年内持续提升,而短期信贷增速已经连续4个月走弱。商业银行可能通过控制票据融资项目的力度来调控总体的信贷增速。目前信贷投放态势较好,部分银行可能通过增加贴现息或者增大票据手续审查等方式减小票据贴入,使得银行业整体可以通过票据贴现项控制信贷额度。由于政策层态度更倾向于促进中长期社会融资,我们预计商业银行年内整体信贷额度维稳,后市银行或在有限的信贷额度内多投放中长期信贷。信贷增速维稳,怎么看后市社融:预计财政融资仍做主要贡献。社融口径下的企业债券以及非金融企业股票融资年内共增长约4.7万亿元;如果考虑到信贷增长目标以及政府债券净融资额度,全年社融增量总额或许会维持在34万亿元左右,对应约13.5%的增速水平。同时四季度仍然剩余大约1.8万亿元的政府债券净融资额度;参考四季度国债发行计划以及已公布的国债发行额度,我们预计10月政府债券净融资额度可能在1.2万亿元左右,考虑到去年10月政府债券融资基数较低,预计10月末财政融资仍将贡献主要的社融增量。

如何理解M2高增:债券融资高增贡献总量,财政行为影响节奏。2020年新增存款重新多于新增贷款,总体上受债券发行量高增的提振:社融口径的政府债券与企业债券年内累计发行额超过去年同期4万亿元以上。今年年内诸如各项占款、发行金融债以及现金总量变动对存款影响其实不大,证券投资项对存贷款差额贡献最大,银行购买各类债券贡献了超过5万亿元的M2。另外,财政投融资的节奏也会影响M2的增长节奏。预计年内法定准备金缴存压力较大。由于有大量的债券并非是由金融机构在表内持有,而这部分债券并不对应M2创造,因此金融机构信贷收支表内的债券投资项增量总额必然会小于同期债券总发行量。如果假定年内企业债券项仍需融资约8000亿元,考虑到政府债券融资与信贷的增长以及相关的各项抵减项后,年内剩余的法定准备金缴存量可能在3000亿元以上。更大的准备金缴存压力或许意味着资金面更加容易波动。

中长期信贷高增意味着什么:经济修复仍在继续。当前制造业信贷占比上升,服务业信贷占比下降。2020年前三季度基建相关企业获得了占比约34.8%的企业中长期信贷,而制造业中长贷占比提升了大约5%,服务业信贷占比降低了约5%。从信贷投向和经济修复进程的关系来看,制造业投资或需更多的融资支持才能转正;服务业信贷对经济的拉动或仍需居民服务消费意愿的提升。

债市展望:本文对与9月金融数据相关的三个问题进行了详细阐述。我们预计在年内中长期信贷相对高增的态势维持的背景下,债券融资的高增会增加年内的流动性压力,同时由信贷支撑的经济复苏仍在进行时。从这个视角看,10月债券市场还面临较多利空挑战,预计10年期国债到期收益率短期内可能继续向3.3%左右寻顶。

正文

2020年10月14日,中国人民银行公布9月金融数据:新增人民币贷款19000亿元(同比增速维持13%)、社会融资规模增量34800亿元(同比增速升至13.5%)、M2同比增速进一步升至10.9%。近期信贷增长重归温和,结构上有何变化?M2增速明显加快是否意味着缴准压力的增大?中长期信贷的走好是否说明经济增长动能的增强?本文将对金融数据中的这三个问题进行详细阐述。

信贷增长有何特点:中枢确认,结构分化

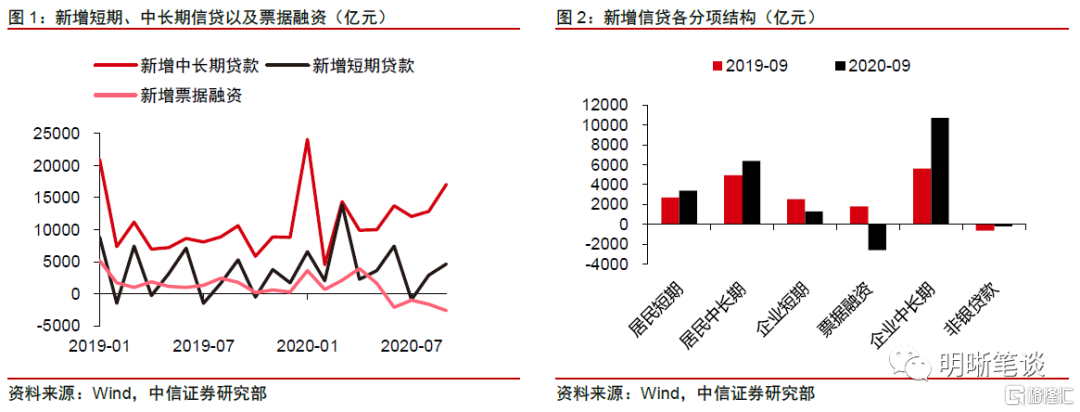

信贷增速中枢得到确认,预计年内信贷维持13%增速。9月人民币贷款增加19000亿元,同比多增2047亿元,同比增速录得13%。自7月以来,各项贷款增速已经连续3个月维持13%,信用扩张的中枢已经得到持续确认。观察中长期信贷,9月中长期贷款同比多增6462亿元,居民和企业部门中长贷表现均不错。观察短期信贷,企业短贷同比少增1276亿元,连续4个月走弱,票据融资同比也少增4422亿元。参考中国人民银行公布的央行问卷调查数据,截止2020年9月贷款需求指数录得73.50%,相较半年末指数有所下降,而这也与贷款增速中枢的下移吻合,预计年内信贷增速中枢将会维持13%。

信贷投放结构上分化较为明显。中长期信贷增速在年内持续提升,而短期信贷增速已经连续4个月走弱。从历史经验看,短期信贷与中长期信贷往往增长呈现同步性,而票据融资作为商业银行调整自身信贷额度的工具往往波动较大。从近3个月的新增信贷增量结构来看,中长期信贷多增明显,短期信贷增量温和,而票据融资则持续回落。我们认为商业银行可能通过控制票据融资项目的力度来调控总体的信贷增速:虽然从单一一家商业银行的视角来看,票据贴现业务往往是由企业端进行主导的,但企业通常只会同一部分银行进行票据贴现业务,部分资质有限的银行更多的通过表内票据交易获得票据;目前信贷投放态势较好,部分银行可能通过增加贴现息或者增大票据手续审查等方式减小票据贴入,使得银行业整体可以通过票据贴现项控制信贷额度。由于政策层态度更倾向于促进中长期社会融资,我们预计商业银行年内整体信贷额度维稳,后市银行或在有限的信贷额度内多投放中长期信贷;中长期信贷相对多增的态势预计持续。

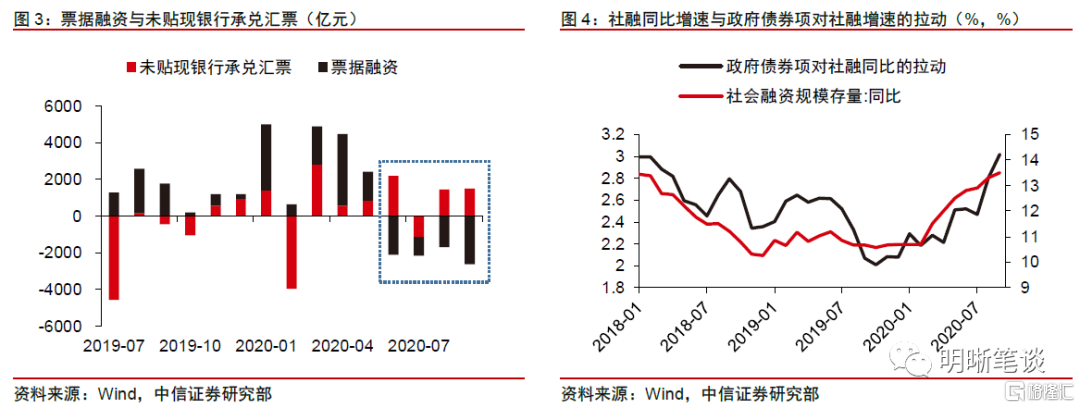

信贷增速维稳,怎么看后市社融:预计财政融资仍做主要贡献。9月社融同比多增9630亿元,同比增速录得13.5%,增速继续走升。表外融资总规模基本持平,未贴现银行承兑汇票同比多增1934亿元;商业银行票据贴入的减少直接推升了表外未贴现承兑汇票的增量,我们认为二者的“此消彼长”是判断商业银行信贷供给意愿的一个工具。9月政府债券增10103亿元,同比多增6326亿元,对9月社融同比增速的拉动已经达到3%,贡献了社融增长的主要增量。截止2020年9月,社融口径下的企业债券以及非金融企业股票融资年内共增长约4.7万亿元;如果考虑到易纲行长在陆家嘴论坛上提出的“全年20万亿元”的信贷增长目标(目前来看这个目标实现的可能性很大)以及全年共计8.51万亿的政府债券净融资额度,全年社融总增量必然达到33.21万亿元以上;由于政策层对“宽信用”的政策扶持,近期社融口径中的表外融资项增长也较为温和,若四季度内表外融资项维持温和趋势同时政府债券如计划完成融资,那么全年社融增量总额或许会维持在34万亿元左右,对应约13.5%的增速水平。同时值得注意的是,从年内财政融资计划完成情况来看,四季度仍然剩余大约1.8万亿元的政府债券净融资额度;参考四季度国债发行计划以及已公布的国债发行额度,我们预计10月政府债券净融资额度可能在1.2万亿元左右,考虑到去年10月政府债券融资基数较低,预计10月末财政融资仍将贡献主要的社融增量。

M2高增影响几何:年内准备金缴存压力增加

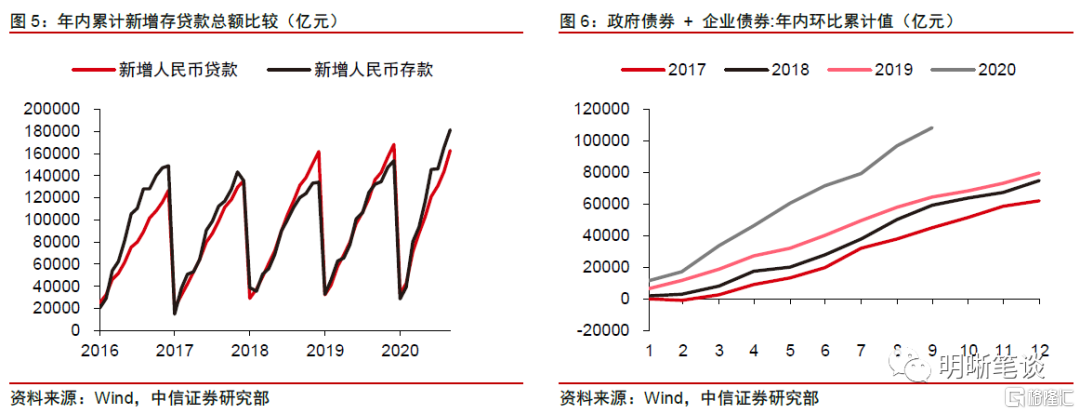

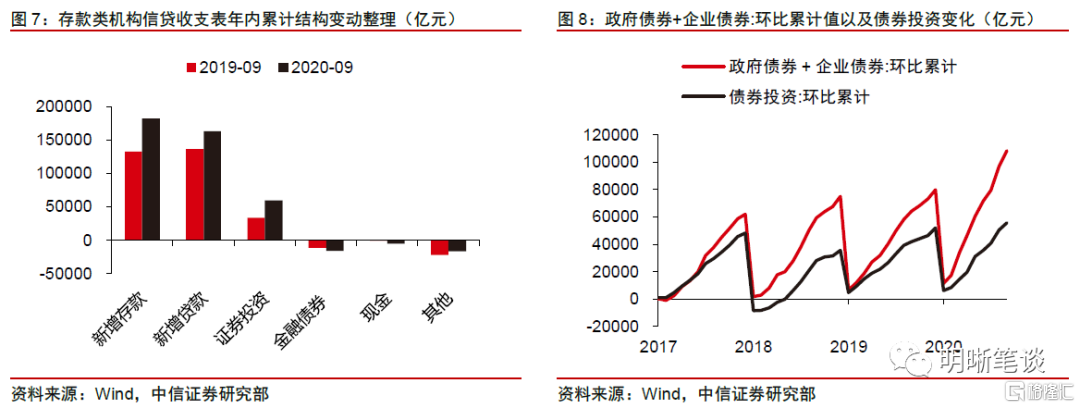

如何理解M2高增:债券融资高增贡献总量,财政行为影响节奏。我们曾撰文讨论“新增存款 – 新增贷款”这一指标的意义:这一指标直观的衡量了全社会非信贷形式的资产创造进程,可以综合分析各类债券发行与难以统计的表外融资项目的总量。从近几年年内累计新增的存贷款总量来看,2020年新增存款重新多于新增贷款,总体上受债券发行量高增的提振:社融口径的政府债券与企业债券年内累计发行额超过去年同期4万亿元以上。如果从存款类机构信贷收支表口径来看,今年年内诸如各项占款、发行金融债以及现金总量变动对存款影响其实不大,证券投资项(主要是债券)对存贷款差额贡献最大,银行购买各类债券贡献了超过5万亿元的M2。另外,虽然商业银行购买企业债券类似于信贷行为,但其购买政府债券后仍然需要财政部门实际形成财政投放才能形成M2,因此财政投融资的节奏也会影响M2的增长节奏。例如8月财政融资节奏依然较快但财政投放力度不及往年,月末形成了较多的国库库款,导致M2增长速度下探至10.4%;而9月财政支出力度增加,及时消化了8月淤积的财政存款,释放了更多的存款,M2增速也上升至10.9%。

预计年内法定准备金缴存压力大于往年。由于有大量的债券并非是由金融机构在表内持有,而这部分债券并不对应M2创造(例如通过资管产品购买债券),因此金融机构信贷收支表内的债券投资项增量总额必然会小于同期债券总发行量。观察年内社融口径的政府债券与企业债券总发行量与商业银行债券投资的关系,可以看到今年年内二者的比值基本维持在50%左右:如果假定年内企业债券项仍需融资约8000亿元(与2019年同期持平),考虑到政府债券融资与信贷的增长以及相关的各项抵减项后,年内剩余的法定准备金缴存量可能在3000亿元以上。从央行公布的《2020年第三季度金融统计数据新闻发布会文字实录》(http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4109745/index.html)中的发言来看,央行认为“对超额准备金水平、超额准备金率等数量指标不宜过多关注”,后续央行OMO操作可能更加趋于中性,而更大的准备金缴存压力或许意味着资金面更加容易波动。

中长期信贷高增意味着什么:经济修复仍在继续

中长贷高增背后的结构变化:制造业信贷占比上升,服务业信贷占比下降。从央行公布的《2020年第三季度金融统计数据新闻发布会文字实录》以及《2019年金融统计数据新闻发布会文字实录》中我们可以计算制造业、基建产业以及不含房地产的服务业获得的信贷规模占比:2020年前三季度基建相关企业获得了占比约34.8%(与去年基本持平)的企业中长期信贷,而制造业中长贷占比提升了大约5%,服务业信贷占比降低了约5%。虽然制造业信贷占比有所上升,但截至9月制造业投资增速仍然为负;服务业遭遇疫情冲击较为直接,同时居民对服务业消费的意愿修复也尚未完成,叠加融资占比的下降,使得服务业仍存较大的修复空间。从信贷投向和经济修复进程的关系来看,制造业投资或需更多的融资支持才能转正;服务业信贷对经济的拉动或仍需居民服务消费意愿的提升。

债市展望

本文对与9月金融数据相关的三个问题进行了详细阐述。首先,总量信贷增速不断确认“13%”中枢,同时以中长贷高增为代表的信贷内部结构分化也越发明显。其次,今年债券发行量的高增提振了M2的增速中枢,同时财政收支对M2增长节奏产生了较大的扰动。最后从年内中长期信贷行业投向看,制造业信贷占比有所上升、服务业信贷占比有所下降。我们预计在年内中长期信贷相对高增的态势维持的背景下,债券融资的高增会增加年内的流动性压力,同时由信贷支撑的经济复苏仍在进行时。从这个视角看,10月债券市场还面临较多利空挑战,预计10年期国债到期收益率短期内可能继续向3.3%左右寻顶。