下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张静静

来源: 新财富

美国物价主要受能源、居住与进出口商品价格影响,低失业率无法引起高通胀,过去,菲利普斯曲线在美国长期失效。同时,受全球产业转移、人口老龄化与社会贫富分化加剧的影响,持续的货币宽松也没有引起高通胀,反而令金融资产价格膨胀,进一步加剧贫富分化。

但是,未来10年美国可能迎来再通胀。其逻辑在于:全球进入第四轮产业转移下半场,产业承接国生产成本将上升;美国劳动力人口进入回升期,且居民有望加杠杆;美国社会结构正在发生变革,未来中产占比将迎来逆转,届时居民部门消费能力得到增强。

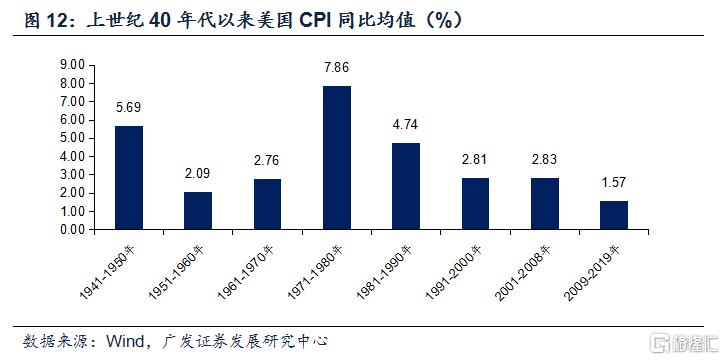

从上世纪90年代开始,美国核心CPI一路下跌,一直维持在1.6~2.4之间。在此其间,即便失业率曾跌至3.1%,即便美联储不断加码货币宽松政策,核心CPI一直处于低位。

近期,美联储将货币政策目标改为“平均通胀率”,也即暗示未来允许更高的通胀率,以平衡过往一段时间较低的通胀率。

在这样的货币政策下,美国通胀会不会抬头,甚至会不会爆发恶性通胀,这些问题引起了各方的关注。

01

低失业率为何没引起高通胀?

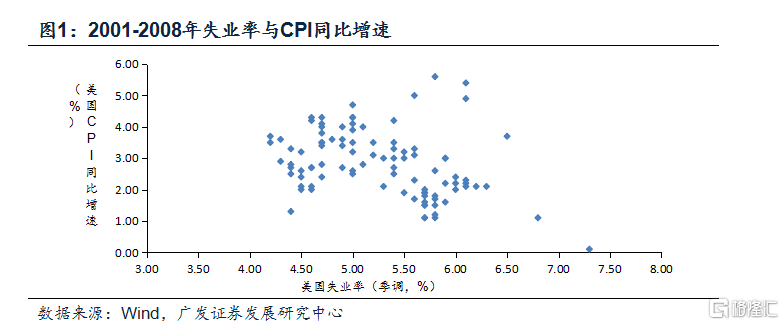

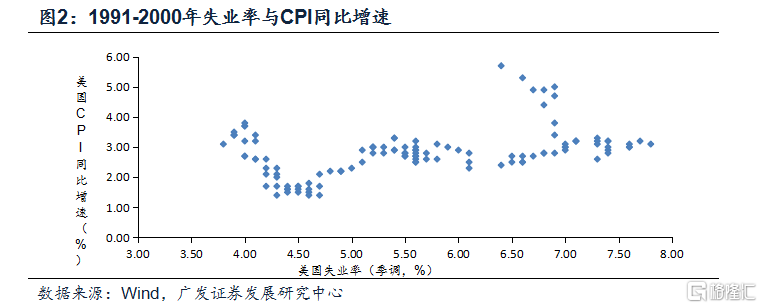

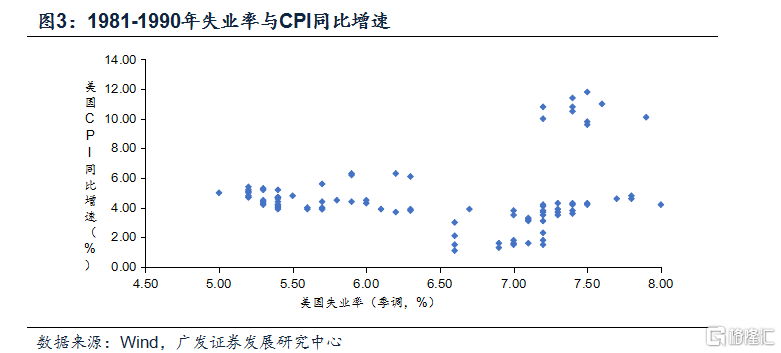

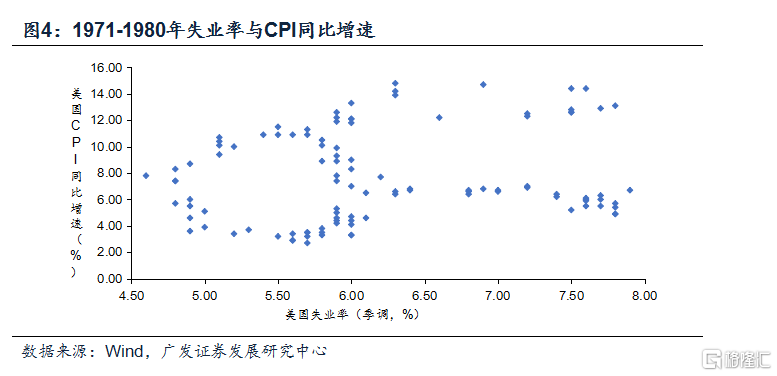

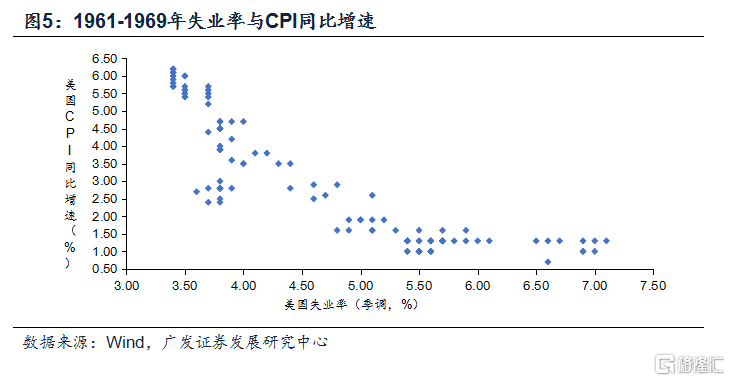

菲利普斯曲线所讲的,是失业率回落引发通胀走高的故事。逻辑上,在失业率回落过程中,廉价劳动力逐渐稀缺,时薪增速开始上升,收入走高将推升消费需求进而令通胀攀升。但上世纪60年代以来的6个十年中,美国失业率与CPI同比仅在60年代和金融危机前(2001-2008年)出现了显著的负相关特征,70年代、80年代、90年代以及金融危机后,菲利普斯曲线似乎都失效了。这是什么原因呢?

60年代以来,美国菲利普斯曲线只是少数时期有效

我们将上世纪60年代后分为6段:上世纪60年代、70年代、80年代、90年代、2001-2008年以及金融危机后(2009-2019年)。数据显示,美国菲利普斯曲线仅在60年代以及金融危机前的2001-2008年两个阶段有效,其余四个阶段(70年代、80年代、90年代以及金融危机后)均失效。

能源、居住及进口商品价格对通胀影响最大,而就业环境对三者影响较小

美国CPI口径通胀主要受四方面因素:能源分项、居住分项(房租)、进口商品价格及其他因素。逻辑上,能源因素虽然占比低,但其波动极大;在CPI的二级分项中,居住分项权重最高,占比为33.5%;此外,作为消费国美国通胀数据也会受到进口物价的影响。仅利用CPI能源分项同比增速(X1)、CPI居住分项同比增速(X2)以及进口物价指数同比增速(领先1个月,X3)拟合美国CPI同比增速(Y),R2=83.5%,并得到公式:Y=0.48*X1+0.05*X2+0.08*X3+0.69。也即,能源、居住和进口商品价格三因素对美国CPI口径通胀变化的解释力已达到83.5%。

但是,美国就业形势对上述价格因素的影响都偏弱,这是菲利普斯曲线不常有效的主因。

首先,美国失业率的波动,难以对原油价格同比增速形成趋势性影响。美国能源CPI分项受原油价格影响,而后者主要受到全球固定资本形成同比增速、运输需求及供给冲击影响。上世纪60年代以来,美国原油消费量在全球的占比不断回落,且在2011年页岩油规模化生产之前美国原油对外依赖度也在不断攀升,因此美国内需变化对原油价格的影响权重往往不高。

此外,美国地产周期与失业率周期属于长周期与中周期的关系。美国CPI居住分项(房租)主要受美国房地产周期影响。我们用成屋去库存周期(领先24个月,X1)和美国10大中城市房价指数同比(领先18个月,X2)两个变量刻画美国CPI住房租金同比增速(Y),R2=71.9%,并得到公式:Y=-0.25*X1+0.04*X2+3.94。由此可见,美国CPI居住分项(房租)变化与美国地产周期趋同。逻辑上,美国地产周期为库兹涅茨周期,大约16-20年一轮;而美国失业率则与朱格拉周期同步,大约7-10年一轮。因此美国失业率变化未必与租金变化高度负相关。

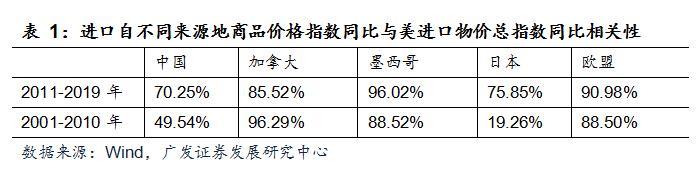

最后,进口物价主要受原油价格和人力成本影响,对美国失业率并不敏感。页岩油规模化生产前,美国原油对外依赖度较高,因此油价对进口物价总体影响较大。此外,我们认为全球贸易结构也会对美国乃至各国的进口物价产生影响。每一轮产业转移都是中低端产业由人力成本高的国家/地区向人力成本低的国家/地区转移,因此,每一轮产业转移也都实现了阶段性生产成本的回落。我们用贸易占比为权重得到的全球人均GDP比较符合全球产成品的整体人力成本。上世纪60年代以来该指标同比增速出现过8次增长停滞甚至负增长,分别发生在1974年、1981-1982年、1993年、1997年、2000年、2009年、2012年以及2015年。巧合的是,上世纪60年代以来美国菲利普斯曲线有效的60年代和2001-2008年中并未出现上述年份,而出现全球贸易加权的人均GDP增长停滞的年代美国菲利普斯曲线均失效了。

此外,以经济总量加权得到的人均GDP同比增速与全球GDP同比增速高度相关,但以贸易加权得到的全球人均GDP同比增速与全球GDP同比增速则经常背离,我们认为这种背离或与产业转移有关。并且,在全球贸易加权人均GDP增速显著低于美国人均GDP增速的年份(年代),美国菲利普斯曲线就可能因为进口物价(输入型低通胀)的干扰而失效。

后金融危机时代,贸易结构变化与页岩油破坏了菲利普斯曲线有效性

金融危机后,美国通胀指标受到了两个结构性因素的“供给侧压制”:中国取代加拿大和欧盟成为美国最大贸易伙伴,压低了美国输入型通胀;页岩油规模化生产压低了美国乃至全球的能源使用成本。也即,金融危机后中国承接全球中高端产业以及页岩油技术革命,压低了美国通胀中枢,并导致菲利普斯曲线失效。

菲利普斯曲线短暂“显效”,但主因不是失业率

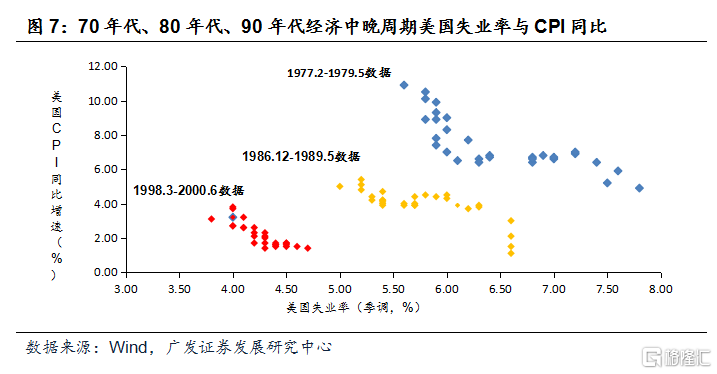

虽然以10年维度看,上世纪60年代以来仅有60年代和金融危机前(2001-2008年)两个阶段美国存在菲利普斯曲线效应,但每一轮经济周期的late-cycle阶段,菲利普斯曲线却均会短暂显效,甚至这种现象可能会从mid-cycle阶段就开始。

从长期来看,美国菲利普斯曲线的失效主因,在于供给端成本因产业转移和技术进步而持续下移。但经济晚周期阶段,美国菲利普斯曲线重现或与三个因素有关。

首先,在贸易一体化格局下全球经济共振,美国经济晚周期、失业率极低的阶段往往也对应着非美经济体特别是新兴经济体的经济繁荣期,此阶段全球需求极为强劲,美国进口物价对通胀的贡献上升。

其次,类似传统原油、有色等大宗商品均存在5-8年的供给周期,每轮经济晚周期阶段部分大宗商品面临供给不足,其价格弹性极强,易于推升全球通胀。

最后,美国失业率本身会通过时薪影响部分内生性服务价格,特别是在失业率极低的时候服务消费价格会明显走高,也强化了经济晚周期菲利普斯曲线的特征。

综上所述,我们仍然能体会到即便是在经济晚周期阶段美国菲利普斯曲线重现,其逻辑也并非简单源于失业率回落带动时薪增速上升进而推高通胀,输入型通胀因素仍是此阶段美国通胀上升的关键。

02

宽货币为何没引发高通胀?

正如今年Jackson Hole全球央行会议上美联储主席鲍威尔所述,70年代美国出现严重的经济滞胀后美联储始终以防止高通胀为己任,每当失业率大幅回落、核心PCE等通胀指标达到目标值后,美联储就开始实施加息操作。但由10年期美债收益率与美国经济增长相对位置的变化评估,过去40年间美国货币政策整体仍偏向宽松。

80年代到90年代中期,10年期美债收益率高于美国名义GDP同比增速;90年代末到金融危机前10年期,美债收益率逐步降至美国名义GDP同比增速下方,但仍高于美国实际GDP同比增速;金融危机后的十年间,10年期美债收益率与美国实际GDP同比增速中枢基本持平。80年代以来,在货币政策整体宽松的同时,美国实体经济部门杠杆率中枢不断上升,但通胀中枢仍波动式下滑。我们认为,过去40年间美国通胀中枢下移是三个因素共振的结果:全球产业转移、人口老龄化与社会贫富分化加剧。

全球产业转移推动中低端产成品附加值难以攀升,进口物价掣肘通胀水平。全球产业转移是原有产业国劳动力比较优势不再,将其中低端产业向存在劳动力比较优势且有一定工业基础的经济体转移的过程。二战后,全球已经经历了三轮产业转移:50-60年代美国中低端产业向德国及日本等国转移;上世纪70-80年代日德中低端产业向亚洲四小龙(中国台湾、中国香港、韩国及新加坡)转移;上世纪90年代至2010年全球中低端产业向中国大陆地区转移。随后全球正在发生第四轮产业转移,也即:中国中低端产业向东盟及其他中低收入经济体转移,同时中国承接全球中高端产业。

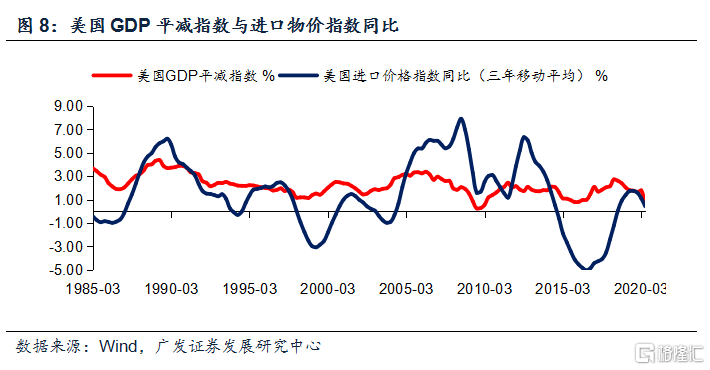

产业转出国一般为高收入或中高收入国家,承接国一般是具备一定工业基础的中低收入国家(而非低收入国家)。60年代以来全球贸易份额加权得到的人均GDP增速多数时间低于经济总量加权的人均GDP增速。1961年-2018年间全球贸易份额加权人均GDP年均增幅仅为5.8%,全球经济总量加权人均GDP年均增幅则高达7.5%。表明长期来看,产业转移压低了中低端产品的生产成本,加剧了全球、特别是高收入经济体通胀中枢下移的趋势。80年代以来美国进口物价指数同比多数时间低于美国GDP平减指数(图8)。

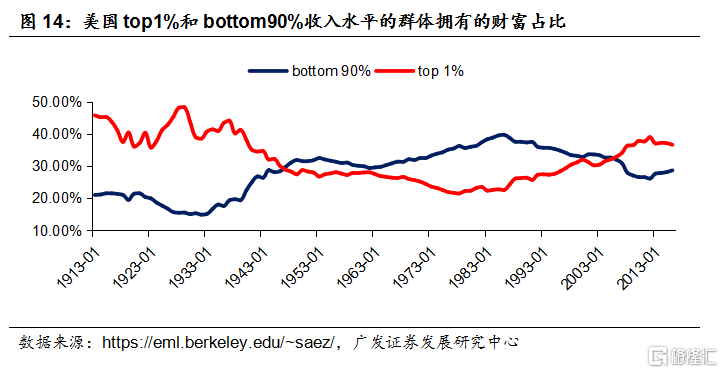

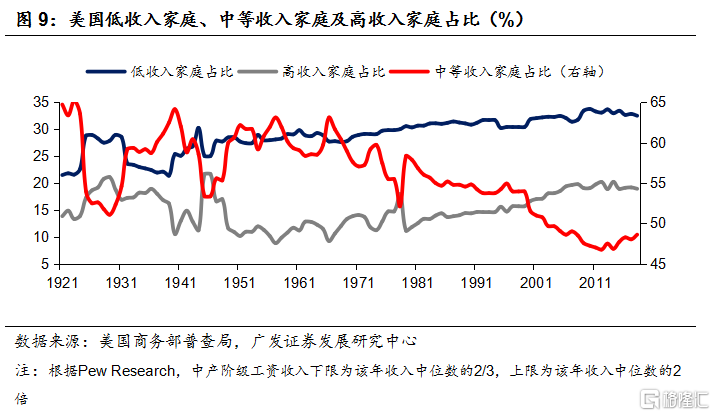

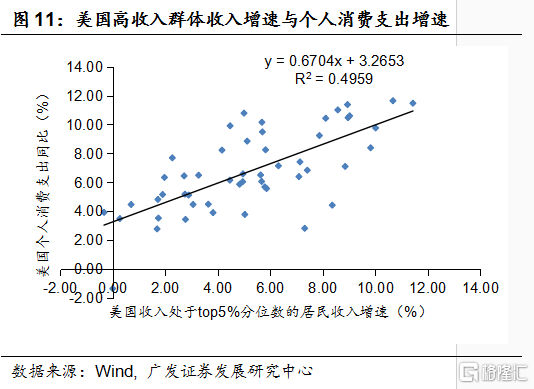

贫富分化及老龄化削弱了居民部门消费能力、抑制了通胀水平。以80年为分水岭,此前美国贫富分化程度缓和、此后则加剧。过去40年美国中产占比大幅下降,该指标在上世纪60-70年代超过60%、目前不到50%。事实上,居民部门总体消费能力取决于中低收入群体,因此过去40年美国贫富分化格局严重掣肘了其消费能力。就金融危机后而言,老龄化进一步约束了美国居民部门的消费力。

不考虑移民并假定1960年以前美国每年的死亡率为0.5%,则截至2018年,美国25-54岁年龄段及55岁及以上年龄段人口占比分别为37.5%、30.7%,分别较2008年变化-2.8%及5.4%,分别较2000年变化-4.3%、7.9%。由各年龄人口占比变化可知,金融危机后美国的人口老龄化程度显著加深,其中美国55岁及以上劳动力占比提高了6.0%、而25-54岁年龄段劳动力占比下降了4.6%。

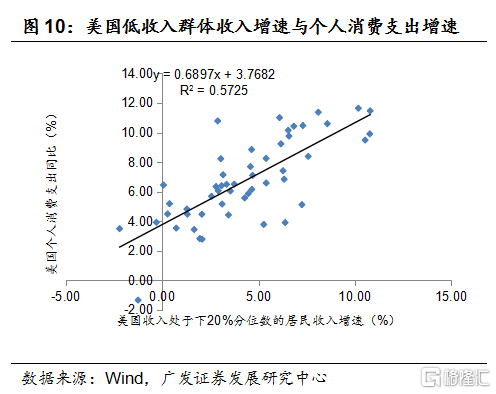

美国不同年龄段人均收入中位数差距也十分显著。截至2018年,美国15-24岁年龄段、25-34岁年龄段、35-44岁年龄段、45-54岁年龄段、55-64岁年龄段、65岁及以上年龄段人均收入中位数分别为13967美元、37133美元、45952美元、47088美元、39940美元及25601美元。也就是说,55-64岁年龄段、65岁及以上年龄段人均收入中位数分别为45-54岁年龄段人均收入中位数的84.8%及54.4%。美国暂无不同年龄段时薪数据,但依据不同年龄段人均收入中位数的差异,我们有理由相信不同年龄段劳动力时薪差异同样显著。换言之,金融危机后老龄化程度加深大概率亦为美国时薪增速疲软的主因。90年代以来美国人均收入中位数同比增速高点两度下移(1997年为6.7%、2006年为6.0%、2018年为5.5%),但以2008年美国人口结构与不同年龄段人均收入中位数估得的美国人均收入中位数同比增速高点却小幅上移(1998年为4.9%、2006年为5.4%、2017年为5.7%)。该数据进一步说明了金融危机后老龄化削弱了美国居民部门的消费力。而消费力的疲软是美国内生性通胀核心PCE同比中枢持续下移的主因之意。

过去40年美国宽货币对应的是金融资产通胀,加剧贫富分化。1981-2019年间标普500指数上涨2279.8%,年化收益率为8.5%;1987-2019年间美国标准普尔/CS 10大城市房价指数上涨268.2%,年化涨幅为4.0%;1980-2019年间美国CPI同比年度均值仅为2.8%。换言之,过去40年无风险利率下行给金融资产带来了前所未有的估值红利,但该过程又加剧了贫富分化。

03

未来10年美国有望迎来再通胀

全球进入第四轮产业转移下半场,产业承接国生产成本上升

尽管长期而言美国通胀中枢不断下移,但若剔除70年代数据(受婴儿潮代际影响、美元与黄金脱钩、石油危机等特定因素驱动),则40年代以来美国存在20年一轮的通胀周期。事实上,美国通胀的周期波动与产业转移进程有关。我们将每轮产业转移分为上半场和下半场,各10年。

每轮产业转移上半场意味着全球生产端成本中枢显著下移且产业承接国处于城镇化率低速攀升期进而压低全球通胀中枢;进入下半场后,全球生产端成本中枢将不断回升且产业承接国城镇化率加速攀升、对地产等实物资产需求增加进而推升全球通胀中枢。此外,产业承接国的经济体量决定了美国通胀中枢的波动幅度。假若由大型经济体承接中低端产能,则在产业转移下半场美国乃至全球就易于出现滞胀;若由小型经济体承接中低端产能,则产业转移下半场美国乃至全球仅有再通胀、并无高通胀。

从60年代以来全球产业转移的特征来看,每一次经济衰退都会推动全球产业转移进入一个新的阶段。2012年以来全球迎来了二战后第四轮产业转移:中低端制造业产能由中国大陆转向东盟。在延续全球化的背景下,疫情冲击过后,全球将进入二战后第四轮产业转移的下半场。由于东盟属于小型经济体,因此这意味着全球在疫情过后美国易于发生再通胀过程,但大概率难以出现高通胀。

劳动力人口进入回升期,居民有望加杠杆

未来10年美国人口结构或为低配版的90年代。尽管美国老龄化趋势无法逆转,但根据OECD的估计美国20-64岁泛劳动力人口增速将于2023年进入回升期,并持续至2041年。此外,美国20-49年购房年龄段人口增速亦于2017-2026年处于回升阶段。劳动力年龄段人口、特别是购房年龄段人口增速回升将推动美国居民部门增加实物资产需求,令通胀获得内生性回升动力。

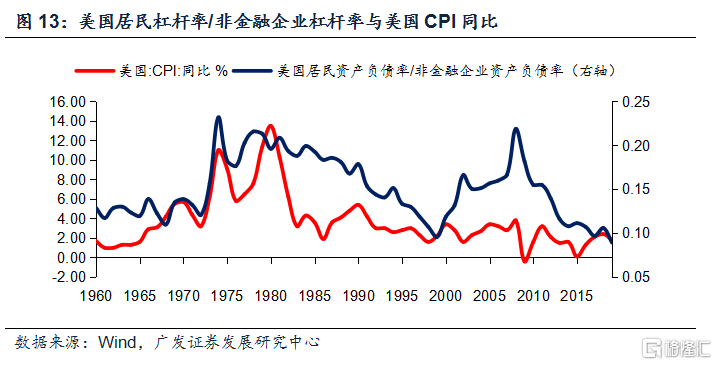

此外,疫情冲击过后美国三部门或迎来杠杆率切换,居民加杠杆、企业降杠杆阶段通胀中枢均现上移。2019年美债规模占GDP比重已高达106.2%。疫情冲击下,今明两年该指标或将攀升至130%-140%。疫情结束后的几年内美国亦将处于高债务、低利率环境,类似上世纪40年代末到50年代初。金融危机后美国非金融企业部门资产负债率持续回升,2019年美国非金融企业资产负债率为138%,略低于1999年的142%,为有数据以来的次高水平。金融危机后居民部门则一直去杠杆:2008年美国居民资产负债率为18.9%,2019年该指标已降至12.3%,为35年以来最低水平。整体而言,目前美国私人部门杠杆率水平类似上世纪90年代末。疫情结束后,企业部门或进入降杠杆阶段,居民部门则有望进入加杠杆周期。结合人口因素评估,疫情过后地产有望成为美国经济的长期驱动力。美国居民加杠杆、企业降杠杆阶段通胀中枢均现上移(图13)。

中产占比未来10年将迎来逆转,居民部门消费能力增强

美国两党执政理念反差极大,民主党推动社会公平、共和党崇尚追求效率。两党通过财税政策实现其执政理念,民主党擅于加税、但“劫富济贫”,共和党推动减税、推动资本逐利。

一战后美国有两次对于“公平”和“效率”的再选择,分别出现在大萧条后以及1980年。大萧条时代美国贫富分化形势极其严峻、中产占比极低,随后美国社会进入了“公平”理念主导阶段,民主党政治影响力上升。70年代经济滞胀叠加当美国社会结构显著改善使得美国社会重新渴望“效率”。以1980年共和党人里根当选美国总统为标志性事件,美国社会重新进入由“效率”主导阶段,共和党政治影响力上升。此后,美国中产占比开始下降、贫富分化程度重新加剧,当前美国中产占比已经低于50%。

由两党执政影响力交替的时点可知,美国社会对于“公平”和“效率”的选择取决于社会结构本身。当前美国贫富分化程度堪比大萧条阶段,该因素极有可能令年内或者2024年的美国大选成为逆转美国社会结构的关键时间节点。

一旦美国再度迎来民主党总统,大概率将进入加税周期,美国中产占比也有望重新回升。届时,美国居民部门消费力亦将逐步增强。