下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读:

9. 如何发掘卖壳股 (进阶篇)

9.1 主题触发点

9.2 拥物业投资或相近业务(例如建筑)

9.3 公司动作频频, 出现卖壳先兆

9.3.1 更换董事或主要要员因事务繁忙而辞任

9.3.2 发行可换股债券

9.3.3 清还可换股债券

9.3.4 削减股份溢价为未来派息铺路

9.3.5 不缺钱却无故发债

9.4 造壳上市股

相关阅读:

9.1 主题触发点

炒股有主题有板块,壳股亦有主题炒作。一直以来壳市场最大需求的是地产壳,皆因内地房地产发展商上市集资的需求最大。2012-13年热炒的就是地产壳股(招商局置地978,中粮置地207,绿地香港337,万科置业海外1036)。地产壳股潮之后,如果要从主题寻找热门壳股,市场短期的主题会是配合沪港通开通热炒香港本地券商壳,而中期的可能是医疗改革带动市场对医疗壳的需求。

证券壳主题股: 跟进中国富强金融 (290)

券商壳方面,港交所行政总裁李小加称沪港通会在十月某周一推出,内地券商藉买入券商壳股作集资平台或扩展业务成为触发点,造就券商壳股成为了市场焦点,如敦沛金融(812)获西南证券旗下西证国际收购,南华金融(619)、景福控股(280)股东又证实获洽购。 最新收购有时富金融(510)刚于9月22日与买方天津滨海新区建设投资集团有限公司(一家中国国有企业)之间接全资附属公司订立谅解备忘录,买方拟收购510超过30%之投票权,买方主要从事股权投资基金管理业务。 预期证券壳于沪港通10月正式开通前后热炒,估计证券壳股今年7-8月的升浪为大户/机构建仓,第二波炒作将在正式开通前出现。 于510公告获国企接洽收购后的下一个交易日,整个券商股板块异动,敦沛金融(812)、华富国际(952)、信达国际控股(111)、第一上海(277)、中国富强金融(290)及申银万国(218)当日升幅介乎6-22%,第二波炒作一触即发。 沪港通之后,不少内地券商都在考虑收购香港本地证券行以直接获得港客资源开展沪股通,增加生意,届时证券壳股的估值及股价将大有可能被推上新高。早前812获洽购时,市传与812接触最多的是中资机构(后来812售予西南证券),而上海浦发银行亦有意来港收购,加上上交所上市的国金证券也曾宣布要在本港收购一家证券经营机构,可见中小型券商萌生收购香港证券股之意。 虽然开展香港证券业务的较直接的方法是申请本港券商牌照,但复杂的交易系统和客户资源非短时间能建立,故证券壳股确实需求很大。

290 为港股主板中市值最低的证券股,其股价0.162元对应市值5.54亿元,只稍为高于主板壳价5亿元(证券壳因牌照稀缺性,壳价理应更高)。

查看290年报得知290净资产3.1亿元,当中包括净现金2亿元,并没有银行及其他借贷(见上图)。 以卖壳估值计算应值净资产3.1亿元加壳价5亿元共8.1亿元,对应股价0.237元,上升空间46%。 参考510获洽购,510现市值已高达13.31亿,扣除其净资产5.84亿元后反映510壳价或高达7.47亿元,290肯定是被低估了。

290或已无心经营本业,等待出售

另外,细看290的企业动作,投资者亦不难发现290已无心经营本业:

(1) 290于2013/14年度竟不寻常地全数还清银行贷款(见上图),需知证券行业是极少不运用借贷及杠杆营运的,而且290 持有香港放贷人牌照,从银行获取低息贷款后向客户放贷赚取息差是利润丰厚的业务。唯290不只不向银行获取贷款,甚至让2亿现金留在账上不运用,估计290不会无端白白放弃一年几千万元的利息收入的,合理推测290 还清银行贷款是为卖壳准备的净身动作,而把现金留在账上则可以减低壳买家付出的成本,增加290这个壳的吸引力。

(2) 于2014年7月1日, 服务290 共3年半的张民先生辞任执行董事及董事会主席,张民曾任建设银行香港分行及北京分行行长。290或拥有相当的国企背景,推测若290卖壳,买家极大可能为大/中型国企证券商。 张民辞任后,非执行董事黄锦发先生调任为290执行董事及主席,或许只是傀儡人头,因其新董事服务协议只为期一年,极有可能黄锦发先生只是暂代执行董事及主席一职,290背后或已安排好卖壳计划,此服务协议安排为方便未来买家入主执掌公司。(http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0620/LTN20140620554_C.pdf)

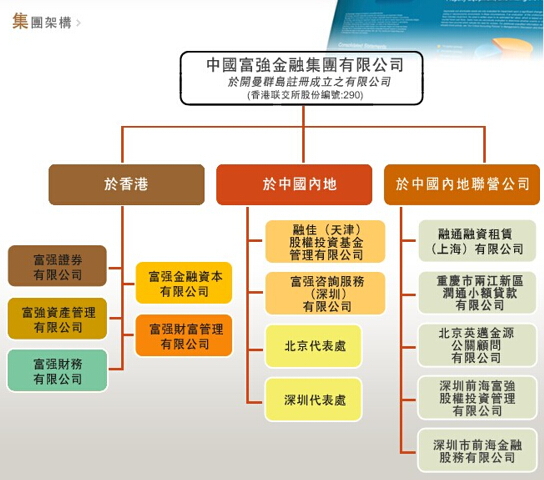

290持金融服务各类牌照

牌照方面亦是290吸引买家之亮点,290持有香港证监会《证券及期货条例》订明的10种受规管活动牌照的4个,包括: 第1类的证券交易,第4类的就证券提供意见,第6类的就机构融资提供意见及第9类的提供资产管理。 290于香港营运富强资产管理有限公司及于天津市营运融佳(天津)股权投资基金管理有限公司,从事私募基金、投资管理及相关咨询服务。290于深圳及北京设代表办事处。290亦为《香港法律第163章—放债人条例》持牌放债人,开设富强财务公司进行放债活动。 这个布局,使290可借沪股通开拓客源并为他们提供证券投资、资产管理及借贷一条龙金融服务。 这个牌照组合是一大亮点,国内资产管理公司要来港买壳的话,290无疑是非常吸引的选择。 近期热炒壳股510的买家正正就是一个国企投资基金管理集团。

290 于香港及中国内地业务广泛

结论: 从企业行动观察出290或正安排卖壳,牌照及整体金融服务布局为其最大价值所在,而其作为证券壳股,市值5亿是极为低估,适合埋伏以搏其卖壳有进展,目标最少0.237元。如果反映510比净资产高达7.47亿元的溢价,290可见0.31元。

医疗壳主题股: 下一波的卖壳潮及万嘉集团(401)的奇怪上市安排

医疗壳方面,证券界从业人士指出,最近市场做买卖壳的行家透露,开始有一些内地医疗企业查询买壳的手续,这板块或出现下一波的卖壳潮。 因内地正进行医疗改革,市场增长潜力大,加上要全面发展医疗服务网络,资金需求庞大,上市集资乃最有效的扩张方法。去年底凤凰医疗(1515)、中国先锋医药(1345)、普华和顺(1358)及金天医药(2211)上市,而今年则有绿业制药(2186)上市,它们是内地医疗服务企业的先头部队,相信往后陆续有来。 买壳上市也是另一个上市渠道,既快捷又方便,相关股份有机会成为壳股寻宝热潮的对象。投资者可以从市值低的香港上市医疗股发掘潜力壳股,其中市值低至只有3.5亿元的主板股票万嘉集团(401)极有可能成为医疗/ 医院业务借壳上市的壳股。401除了是一个好壳之外,2013年10月11日上市的401也是待炒的半新股。

401奇怪的上市安排是为了卖壳?

万嘉集团(401)由母公司华夏医疗(8143)分拆,华夏股东每持有5股华夏股份获派1股万嘉股份,分拆万嘉股份不涉及发售新股,即是上市不涉及集资,所以明显地分拆万嘉不是为集资发展业务。 另外令人觉奇怪的是母公司华夏医疗是创业板股票,却能分拆出401于主板上市,既然401资产及盈利足够于主板上市,为什么母公司8143不直接申请由创业板转往主板上市? 8143这个操作,令人暇想8143大股东是想制作一个401主板壳卖掉,赚取壳价。

401的医药物流业务

401是中国福建省知名的药品及保健品批发商、分销商及零售连锁店经营商,目前于中国福建省经营四个总面积约22,000平方米的物流中心,并且于中国福建省六个地级市经营100间零售药店。401将药品批发、分销及零售业务整合为各项业务营运带来协同效益。即使行业高度分散且竞争激烈,401凭借分销网络仍能保持溢利增长。

401经营(1)药品批发及分销及(2)药品零售:

(1)药品批发及分销: 401为国内制造商及供货商的多种药品提供批发及分销、物流和其他服务。截至2013年3月31日止年度,401的活跃客户包括744间医院和医疗机构、367个分销商客户及2,821个终端客户。 401分销不同种类的药品,包括约1,100种中成药、约7,900种西药、约3,600种传统中药、约700种保健品、约1,200种医疗用品及医疗器械及约1,100种其他产品。

(2)药品零售: 401在中国福建省六个地级市,以「惠好四海」的品牌名称经营100间连锁式零售药店。 惠好四海向零售客户供应约1,600种处方药、约2,100种非处方药、约1,100种保健食品、约2,400种传统中药、约1,300种医疗用品及医疗器械及约400种其他产品。

401的收益/ 溢利持续增长

收益 (截至三月三十一日止年度,港元):

2011: 1,357.7百万

2012: 1,712.1百万

2013: 1,885.4百万

2014: 2,096.5百万

毛利/ 毛利率:

2011: 133.31百万/ 9.8%

2012: 160.35百万/ 9.4%

2013: 164.16百万/ 8.7%

2014: 189.46百万/ 9.0%

年度溢利:

2011: 3,284万元

2012: 4,533万元

2013: 4,831万元(扣除上市开支640万元)

2014: 5,383万元(扣除上市开支476万元)

410回到合理值要比现价升193%

港股可供比较之药品分销股票如下:

金活医药集团(1110) 市盈率27.42 倍, 市值16.56亿

金天医药集团(2211)市盈率10.71倍, 市值60.40亿

新锐医药(8180)市盈率20.71倍, 市值4.64亿

于2014年8月,福建省食品药品监督管理局公布10间获准于2016年后进行向公立医院及公共医疗机构分销药物业务之公司,而401之经营附属公司福建省福州市惠好药业有限公司名列其中。 401未来的业务前景令人鼓舞,而401现价只是6.5倍市盈率,属数一数二便宜股份。就以上药品分销股平均估值19倍计算,401值10.22亿,对应股价1.58元,比现价0.54元上升空间193%。 目前401估值低企,主要是因为刚上主板不久,随时间过去,大家渐渐发现这只股票之真实价值,股价自然会升回其应有的价位。

若401卖壳,应如何估值?

2014年6月30日,401净资产2.78亿元(已全数扣除商誉且没有无形资产), 加主板壳价5亿元共值7.78亿,卖壳估值对应股价1.2元,比现价0.54元上升空间122%。

401股权集中, 成交疏落

华夏(8143)持有401约63.53%权益,翁国亮私人持有10.98%,大股东合计持有74.51%。 401由外人持有之街货只有25%, 即8750万元, 货源是非常非常集中。

华夏分拆万嘉计划亦似经过精心策划,当时按每持有5股华夏股份可获分派1股万嘉股份作出分派,因万嘉每手股数是5000股,而母公司华夏医疗是4000股一手,分派时散户会得到大量不足一手的万嘉股份碎股。碎股在散户手里价值极低,散户无意亦难以沽出,故无论炒高或卖壳都不会遇上重大阻力。

另外,2014年4月以来大部分交易日401的成交额皆少于50万元,甚至一天成交额只有数万元,显示货源已极为归边。

401 未来或转型医疗健康综合产业

401去年11月宣布,与北京万通立体之城订立谅解备忘录,双方同意探索西咸立体城市项目的合作机会,料将带来大量药品网络的潜在发展机会。双方合作协议已承诺于西咸新区之一部份,

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。