下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:金融时报

“房住不炒”政策下,房地 产金融政策仍在收紧,涉房类信贷资金严监管再现。据报道,有大行收到通知,监管机构近期要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模。

今年楼市受新冠疫情影响,上半年大幅下降,疫情之后,房地产销售迅速回暖。根据国家统计局数据,1-8月,全国商品房销售面积98486万平方米,同比下降3.3%。8月单月销售额同比增长27.1%,增速继上月后再创近两年新高。部分城市销售已经提升,8月北京商品住宅销售面积99.3万平方米,环比上升48.5%,同比上升了84.2%,创下2017年以来单月销售面积的新高。

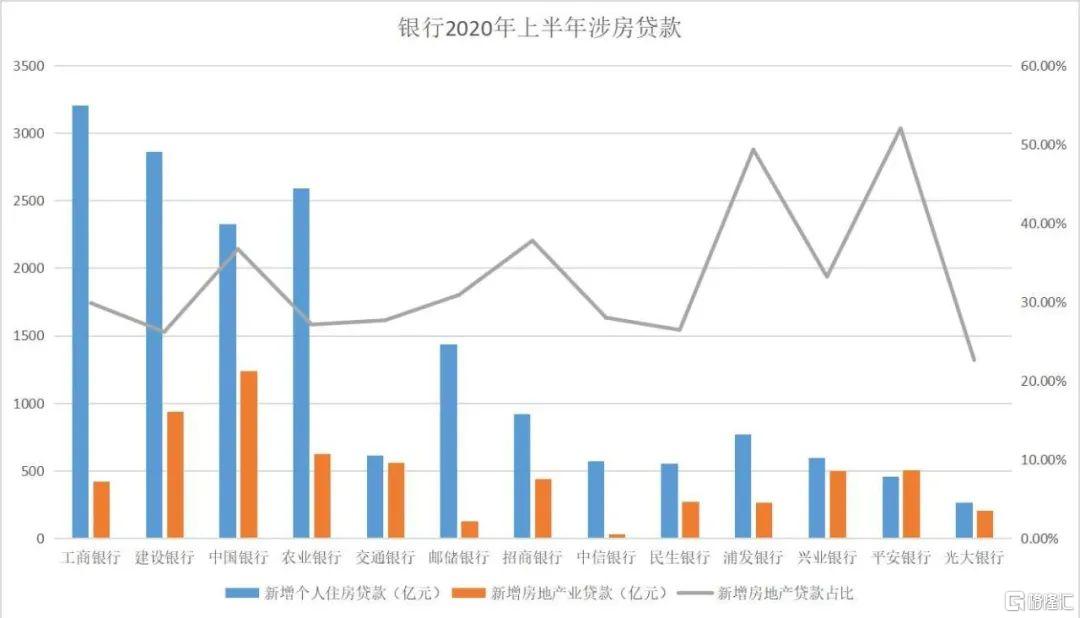

多家大行新增涉房贷款降至30%以下

根据21世纪经济报道记者统计,2020上半年,六大国有银行的新增房地产贷款占比均有所下降。除了中国银行,其他国有大行的新增涉房贷款占比均已调整至30%以下。

2020上半年,六大国有行中新增涉房贷款占比超过30%的银行有中国银行和邮储银行。中国银行新增涉房贷款共3563.15亿元,其中房地产业贷款1236.64亿元,个人住房贷款2326.51亿元,新增涉房贷款占全部新增贷款的36.68%,邮储银行新增涉房贷款1564.5亿元,占全部新增贷款的30.86%,比2019年年末下降11.58个百分点

虽然新增涉房贷款占比仍高企,但与2019年相比,中行的涉房规模已有所压降。2019年年末,中行新增涉房贷款6165.79亿元,占全部新增贷款的49.35%,占比居六大国有行首位。到2020年6月末,中行新增涉房贷款规模减少2602.64亿元,占比下降12.66个百分点至36.68%。

建设银行新增房地产贷款占比最低,占比下降幅度也最大。2020上半年,建设银行新增涉房贷款3798.99亿元,占全部新增贷款的26.18%,与2019年年末6020.35亿元的新增涉房贷款相比,占比下降22.38个百分点。

其他国有大行中,工商银行新增涉房贷款3624.28亿元,占全部新增贷款的29.85%,比2019年年末下降16.86个百分点;农业银行新增涉房贷款3220.59亿元,占全部新增贷款的27.11%,比2019年年末下降14.02个百分点;交通银行新增涉房贷款1176.13亿元,占全部新增贷款的27.66%,比2019年年末下降11.42个百分点。

股份制银行的新增房地产贷款情况则分化明显。招商银行、浦发银行、兴业银行、平安银行4家股份行的新增房地产贷款占比超过30%,其中,浦发银行占比高达49.31%,平安银行占比更是突破50%。

具体来看,浦发银行新增涉房贷款1036.28亿元,其中,新增个人住房贷款771.69亿元,新增房地产业贷款264.59亿元。新增涉房贷款占全部新增贷款的49.31%,与去年年末相比上升3.92个百分点。

平安银行占比最高,上升幅度最大。根据统计,平安银行新增涉房贷款963.25亿元,占全部新增贷款的52.01%,与去年年末相比上升5.06个百分点。

光大银行的新增涉房贷款占比虽也有所上升,但在股份行中仍占比最低。2020上半年,光大银行全部新增贷款2093.58亿元,其中新增涉房贷款473.29亿元,占比22.61%,与去年年末相比上升4.63个百分点。

严防房地产金融化的灰犀牛

一个月前,住建部和央行联合召开房地产企业座谈会,形成了业界所谓的“三道红线”,即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍不得融资。

很明显,房地产金融化成为当前经济环境下需要严防死守的“灰犀牛”。房地产信托、金融债、银行贷款、开发贷、ABS等融资手段使得房地产愈发异化成为金融的一部分。房地产金融化不仅容易触发系统性风险,更是直接挤压了人们的日常消费。

银行授信政策如何调整

梳理各家银行2020年半年度报告,其对房地产金融有所调整。详情如下:

工商银行:

上海市继续强化房地产行业分类管理,商业性房地产领域进一步加强城市分类管理,重点支持符合调控政策导向的刚需普通商品住房项目,积极稳妥推进商业性租赁住房融资;强化保障性住房领域政策合规管理,从严控制商用房开发融资和商业性棚户区改造融资,审慎把握房地产并购融资。

农业银行:

积极贯彻落实国家房地产调控政策,支持居民合理自住购房需求,个人住房贷款业务实现稳健发展。截至6月末,个人住房贷款余额 44217.31 亿元,较上年末增加 2593.00亿元。

中国银行:

严格落实国家房地产行业调控政策,执行差异化个人住房贷款政策,重点支持居民家庭首套自住性购房需求。

建设银行:

积极落实国家房地产调控政策要求,严格执行差别化住房信贷政策,通过大数据分析、风险预警模型等手段,优选贷款投放的区域、合作企业、合作楼盘和客户,支持居民家庭合理住房需求。深入推进住房租赁战略。

三大战略之一的住房租赁战略:深化住房租赁综合服务平台应用,提升平台活跃度,为政府监管、公租房管理、市场化房源交易等提供更好服务。截至6月末,住房租赁综合服务平台累计上线房源超过2300万套,注册用户2310万。与广州、杭州、济南等11个试点城市签署发展政策性租赁住房战略合作协议,向试点城市提供包括金融产品支持、房源筹集运营、信息系统支撑等一揽子的综合服务。以旗下建信住房为载体,积极开展存房业务,盘活社会存量闲置房源,加大社会租赁房源供给。创新金融服务,扶持租赁企业规模化、专业化发展,保障房东和租客的权益,维护租赁市场平稳运行。积极参与国内首批住房租赁企业股权交易服务试点,探索为住房租赁企业获得权益性融资的新模式。

招商银行:

按照“稳步投放、结构调整、限额管理”的总体策略,动态优化内部信贷政策。截至报告期末,本公司境内公司房地产广义口径风险业务余额5821.40亿元(含实有及或有信贷、债券投资、自营及理财非标投资等业务),较上年末增加738.09亿元,其中,境内公司贷款余额3256.20亿元,较上年末增加413.57亿元,占本公司贷款和垫款总额的7.23% ,较上年末上升0.42个百分点,主要投向优质战略客户,严控战略客户名单外增量投放。

截至报告期末,境内公司房地产领域资产质量良好,不良贷款率0.21%,较上年末下降0.15个百分点。2020年上半年,房地产领域监管政策持续收紧,受疫情影响,部分中小房地产企业现金流压力加大。展望下半年,本公司将持续对房地产客户及区域资产结构进行调整,聚焦中心城市和战略客户,继续保持房地产领域资产质量的稳定。