下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:59 港元

投资要点

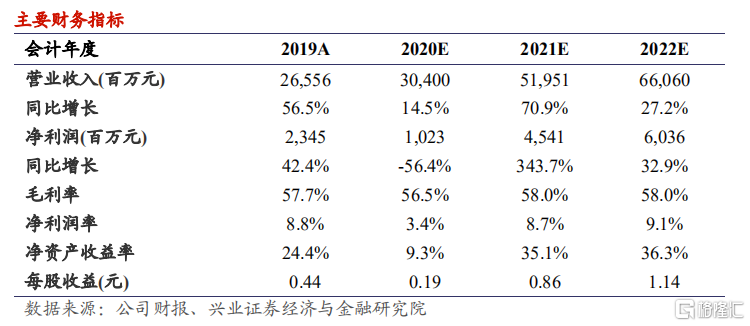

受疫情影响 20H1 收入-16.5%,外卖收入大幅增 123.7%。20H1 营收 97.6 亿元,同比下-16.5%。按业务看,餐厅业务营收同比-19.2%至 91.5 亿;调味品及食材销售业务+3.9%至 1.8 亿;外卖业务+123.7%至 4.1 亿。由于公司成本费用相对固定,在收入下降情况下,期内原材料成本/员工成本率同比+2.6pct/+10.5pct 至 44.5%/41.7%。公司期内归母净利润亏损 9.65 亿元。

门店扩张:20H1 净新开 167 家门店,一线/二线/三线及以下城市/内地以外地区净开店数占比为22.7%/41.6%/28.6%/7.1%。预计全年开店有望超 400 家(此前预计为 300 家)。

翻台率:20H1 全年翻台率为 3.3 次/天,同比下降 1.5 次/天。新开餐厅/现有餐厅翻台率分别达 2.4/3.4 次/天。但预计截至 8 月,内地门店翻台率已恢复至约 4 次/天。同店销售:20H1 同店总数为 370 家。同店翻台率为 3.7 次/天,同比下降 1.1 次/天。值得注意的是,三线城市及以下市场恢复领先。20H1 同店平均日销售下降 21.1%至 9.8 万 /天。ASP:各市场均上升,带动内地餐厅 ASP+7.6%至 108 元,内地以外 ASP 增 3% 至 191 元。期内推出 91 款新品,包括虾滑、牛肉及高附加值的甜点饮品等。

收购汉舍及 Hao Noodles 拓宽赛道。公司通过内部创业在北京、西安、成都、郑州等地试运营“十八汆”、“新秦派”、“捞派有面儿”等多个面馆品牌。近期公司完成了汉舍及 Hao Noodles 的收购事宜,有望将其成熟的管理及供应链体系复制运用到中式正餐及快餐赛道。短期看,该业务仍处初期阶段,对公司业绩影响有限;长期看,如我们一直强调的“海底捞不止是火锅”,公司强大的后台支持及管理实力不止能运用于火锅赛道,更能复制到新的业态,协助公司由火锅巨头向餐饮巨头转型。此次收购便是公司在内生增长可期的情况下,进一步未雨绸缪、孵化新的发展曲线。

我们的观点:海底捞期内维持快速扩张,超市场预期。公司大陆门店已全部恢复营业,截止 8 月底,同店表现已恢复逾 8 成。公司约 8 成新开门店在二三线及以下城市,跑 通下沉市场,预计全年开店数超 400 家(年初指引为 300 家),扩张潜力依旧。疫情期间,公司亦大力优化供应链管理、推进门店智能化以提效,管理能力出众,在维持门店扩张时实现增质增效。我们预计公司 FY20-22 EPS 为 0.19/0.86/1.14 元,现价对应 21E EPS 为 57.6 倍。 基于公司处内生成长+外部扩张期,加上公司产品化、零售化提升变现能力,参考墨式烧烤及星巴克上市初的估值溢价,我们认为公司近年来 50-60倍 PE 属合理。长期看,疫情或加速行业洗牌,相较于小型餐馆,连锁餐企在上下游议价、渠道控制、员工管理及资金方面均颇具优势,品牌效益日益加强。我国餐饮业集中度仍低,海底捞有望在摄取增量市场同时,整合现有市场,提升市占率,值得长期关注。升目标价至 59 港元,对应 21/22 年 PE 为 60.6/45.6 倍,维持审慎增持评级。

风险提示:1、食品安全;2、疫情反复;3、竞争加剧;4、单店回报降低;5、开店逊预期。