下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

引子

想必很多投资者都有这样的经验:打开交易软件,看着上下波动的资产价格,有很强的冲动去交易。最为基本的心理模式是:追涨杀跌。这种心里模式十分普遍,不但普通投资者如此,专业投资者也是如此,只不过后者掌握了一些专业方法可以有效地抑制这种心理。

所以,每个菜鸟在刚进入这个市场的时候会被教育“不要追涨杀跌”,但是,只要盯盘,每个人都像中了魔咒一样,忍不住地想去交易。即便是经验丰富的专业投资者,只要抑制交易冲动的框架被击溃,他的表现和普通投资者没有什么差别。

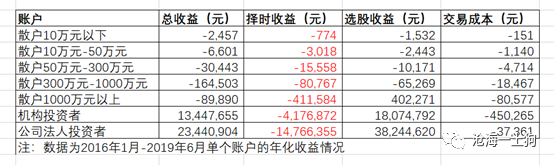

前一些时候,上交所公布了一个统计,2016年1月至2019年6月不同类型账户的年化收益情况。他们还把收益进行了归因,择时,选股和交易费用。

比较有意思的是,所有类型投资者的平均择时收益都是负的,无论账户规模收益大小,还是研究能力强弱。股票投资要获得正收益,就要靠选股,1000万元以上的散户、机构投资者还有公司法人投资者的平均选股能力比较强,他们的选股收益为正。

无论从行业共识,还是统计结果上来看,每个投资者都应该减少交易,回避择时,避免追涨杀跌,股票市场应该表现出较低的成交量,但实际结果恰恰相反,市场的成交量很高,投资者们有着极高的交易热情。

这就好比,我们一方面知道过量的甜食不好,但是又抑制不住自己胡吃海塞的冲动。我们到底是怎么了?前者有基因层面的解释,追涨杀跌方面也有么?

概率匹配策略

心理学中有一个著名的概率学习实验,被试面前放了两盏灯(红灯和绿灯),研究者要求他们预测,在每一次试验中哪一盏灯会亮。这样的预测要做很多次。回答正确的话,他们会拿到钱作为奖励。

事实上,实验者设定程序,让两盏灯随机点亮,规定在70%的时间里红灯点亮,在30%的时间里绿灯点亮。参与者的确很快判断出来:红灯亮的次数更多。与此同时,他们还会不断地调整自己的预测,最终预测了70%的红灯,预测了30%的绿灯,这跟既定概率是一致的。

可是这种概率匹配策略并不是最好的策略,它只能确保被试在58%的时间里给出正确的答案(70%*70%+30%*30%)。事实上,有一个占优策略——在每一次预测中都预测红灯亮,这种替代策略的正确率高达70%。

尽管理性的策略可以通过简单推理得到,但是,我们还是无法抑制住这种概率匹配的冲动。在掷硬币的时候,只要连续多次出现正面,我们就有很强的直觉认为,下次要出反面了。

进化上的解释

心理学家戈德-吉格仁泽发现,概率匹配实际上是一种进化最优策略。

罗闻全在他的《适应性市场》中构造了一个解释概率匹配的进化案例,有一种毛毛球一生只会繁殖一次,产生三个后代,然后死去。在短暂的生命中,毛毛球只需要做出一个重要决策:是在山谷建立巢穴,还是在高原,两者不可兼得。

两个地点都有各自的优点和缺点,这取决于天气。如果天气晴朗,在山谷中建立巢穴将充分利用树荫,以此抵挡来自阳光的致命热量,而且河流从山谷穿过,也能获得充足的水。因此,当天气晴朗时,在山谷定居是理想的,这样可以让毛毛球的三个后代活下来。然而,如果毛毛球选择在阳光明媚的高原上筑巢,由于暴露于太阳的致命射线之下,以及遭遇缺水问题,所有的后代都将会被杀死。

但是,下雨的时候,情况恰恰相反。雨水导致山谷中洪水泛滥,将淹死所有的毛毛球后代,而高原的海拔保证了不会发生洪水。此外,雨云阻挡来自太阳的热量,同时提供新鲜的饮用水。因此,在雨天,高原上毛毛球的三个后代都会存活下来。

现在问题来了,假设天气晴朗的概率是75%,下雨的概率是25%,在这样的情形下,毛毛球选择巢穴地点的最优策略是什么?经过数学测算,如果从物种的角度来看,“75%的概率选择山谷,25%的概率选择高原”的策略使得种群的增值数量最快。

种群利益和个体利益的冲突

本文的主旨并不是复述一遍种群最优增长策略的推导,该策略实质上是一种变种的凯利公式。我们的主旨是讨论不同层次最优策略的冲突。

站在毛毛球个体的角度来看,最优的繁殖策略是100%的概率在山谷筑巢;但是,站在毛毛球种群的角度来看,最优的繁殖策略是75%的概率在山谷筑巢,25%的概率在高原筑巢。

100%的概率在山谷筑巢的种群无法在大自然严酷的筛选中存活下来,下雨的时候这个种群将被团灭,他们将被大自然无情地从基因库中抹除。

所以,能保证物种存在的基因策略必定是某种混合式的策略,a的概率在山谷筑巢,1-a的概率在高原筑巢。只不过和环境概率匹配的基因策略会脱颖而出,最后成为种群层面的赢家。

概率匹配策略实质上是一种种群层面的最优策略,它来自于无意识的自然环境。在漫长的岁月里,毛毛球的后代只是被动地根据基因的指示去执行概率匹配策略。直到有一天,它们的后代具备了反思能力,它们发现从个体的角度来看100%概率筑巢山谷是一个占优策略,但是,他们又忍不住地按照基因的指示去执行概率匹配策略。

种群层面和个体层面的利益冲突发生了,非理性诞生了。

我们都是毛毛球的后代

为了保证种群的存在,写入我们基因里有关不确定性的策略只能是概率匹配策略。否则,这个种群将不复存在。从这个角度来讲,既然我们能坐下来讨论这个问题,我们都是毛毛球的后代。

因此,在我们的决策机制里不可避免地留下了进化环境的痕迹,就像存在一个开关一样,只要被激发,我们就会主动地去概率匹配。我们不受抑制地去概率匹配式地去预测股票的涨跌,如果上涨的概率是70%,我们将预测70次涨,30次下跌,最终的实际表现就是追涨杀跌,概率匹配。

概率匹配方面,我们都是行家,我们的祖先经历了千万年的进化,给我们留下了及其完善的直觉系统。

但是,从个体理性的角度上来看,如果上涨的概率是70%,我们最好的预测就是100次上涨,并持股不动。

这也就导致了一个自我实现式的结果,作为毛毛虫的后代,能赚钱的投资都是靠选股并持股不动,不赚钱的投资都来自于概率匹配式的择时。

直觉、推理和理性

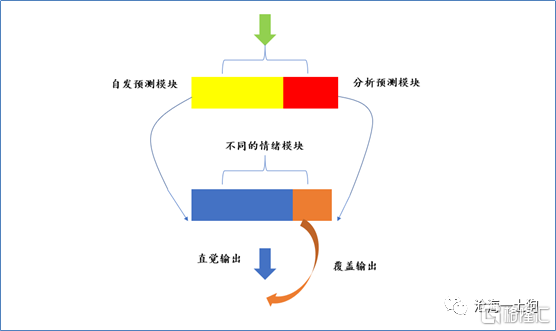

实际上,我们有两套预测系统,一套是自发式的,一套是分析式的。前者比后者远远要更加具备基础性和广泛性;而且,根据安东尼奥-达马西奥的裂脑实验表明,情绪、感受也是推理系统的组成部分之一。

这就导致了,一方面分析式预测结果受自发式预测结论的影响,另一方面其他自发式模块也是分析式预测系统的必要组成部分。

因此,我们很难剔除掉自发式系统(基因决定)的影响,来分离出纯粹的理性。

想必我们都有过这样的经历:根据推理得出一个结论,但是,直觉上觉得很别扭,排斥这个结论。为了调和这种矛盾,我们找到了信仰这种东西,以一种强烈的感情覆盖另外一种强烈的感情。

所以,后天形成的决策机制往往是类似于宗教式的,这个机制既有严密的推理过程,也有类似于信仰式的情感过程。

比如说,下面这个命题,通胀纯粹是一个货币现象。如果我们要理性地使用这个命题,就不得不屈从于某一个信仰——完全相信一个理论体系,并形成情感上的共鸣。

否则,当二者的结论相互冲突时,自发式预测系统激起一种感情,而分析式系统无法激起感情或者激起的感情不够强烈,最终,后者的结论无法对前者完成覆盖,分析式系统沦为摆设。

当我们的信仰足够强烈,以至于分析模块激发的情感压过自发模块激发的情感时,我们会有一种极其强烈的自信,就好像自己崇拜的神是唯一的真神,自己得到的道理是唯一的真理。

在预测这件事情上,我们注定是混乱的,要么结果来自于直觉输出,要么结果来自于分析输出,但最终都是某几种感情的混合物。所以,真正对立的不是感性和理性,而是自发式输出和分析式输出。

尽管分析式模块给出的结果未必正确,但是,他让人类有了一套与自发系统不同的预测系统,给了人类一套全新的工具,让人获得反思能力,从而有机会摆脱了道金斯的“基因的暴政”。

不幸的是,这种反叛很艰难,而且,容易为了反叛而反叛。

群体、个体利益的对立统一

综上所述,种群逻辑是一种自私,它自私的对象是基因;个体逻辑是另外一种自私,它自私的对象是基因的载体。我们进化了很多年才具备了反思能力,也带来了一种层级上的冲突,种群利益和个体利益的冲突。

关于这两种利益,不同的学者有不同的立场。基思-斯坦诺维奇鼓吹载体的叛乱,反抗基因和模因的暴政,从而获得真正的自由。然而,戴维-斯隆-威尔逊在他的《利他之心——善意的演化和力量》里写道,

群体之内自私胜过利他。群体之间利他胜过自私。余下的全是评论。

其实,威尔逊内心深处更加倾向于利他、合作,因为这会带来种群的胜利,而种群又是个体存在的环境。

因此,两种利益不是决然对立的,而是,对立统一的,既有对抗的张力,也有相互依存的方面。

进化从来不是单方面的,而是,一个双向选择,物种在变化,环境也在变化,环境在塑造物种的基因,物种也在改变环境。当一个物种把适应自己生存的环境破坏殆尽的时候,这个物种也注定灭绝,人类也不例外。

所以,并不存在完全超脱群体利益的个人利益,但是,存在凌驾于个人利益之上的群体利益——基因。因为,个体利益是进化史上的新东西,在人具备反思能力之前,大家都是基因的奴隶,谈不上什么个体利益,更何况个人主义了。

于是,我们可以得到一个很绕口的话,群体由个体组成,但是,群体利益是个体利益产生的前提。

结束语

我们天生拥有很多组件,比如说公平、善良、正义以及概率匹配等,它们都是为了保证我们这个种群能存在的,但是,这些组件不利于我们充分地去实现个人的私利。很多学者把这种行为称为非理性。

“非理性”的称呼天然有一种歧视性的含义,给人一种要克服它们的冲动。但是,根据前面的推理,我们不难知晓,杜绝非理性的必然后果将是种群的消亡。

所以,这个问题的解也必然是混合式的,生活中总有理性的成分,但更多的是非理性的成分。

绕了这么大的一个圈子,我们再回到投资。

事实上,我们每个人都不适合投资,我们天然具备了很多非理性的组件,理性本身是一个相当新的东西,投资也是。

想要做好投资也并不是那么难,因为,他不是一个绝对意义上的东西,而是相对的,只要在特定时间表现得比自己的同类理性一些。当然,前提是你得知道现在是自发系统开始还是分析系统开车,所开的路又是什么路。

ps:图片来自网络

ps:基思-斯坦诺维奇《机器人叛乱——在达尔文时代找到意义》

ps:戴维-斯隆-威尔逊《利他之心——善意的演化和力量》

ps:安东尼奥-达马西奥《笛卡尔的错误——情绪、推理和大脑》

ps:罗闻全《适应性市场》

ps:乔纳森-海特《正义之心》