下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:10.67 港元

投资要点

上半年整体平稳增长,抗肿瘤板块业绩贡献突出 :公司 2020 年上半年实现营业收入 126.48 亿元人民币(下同),同比增长 1.0%;归母净利润 12.13亿元,同比下降 16.0%;调整归母净利润 17.61 亿元,同比增长 5.2%。若下半年疫情不出现反复,公司经营有望回归正常的增长区间。从业务板块来看,抗肿瘤药物上半年收入强劲增长 56.2%,在营业收入中的占比也进一步提升至 31.8%,成为公司最大的业务板块。

创新药逐步迎来收获,产品结构有望进一步优化:公司目前有较多药物处于研发阶段,2020 年上半年亦取得了积极的进展,氟维司群、布地奈德、人血白蛋白(独家代理)等 20 多款产品获批。仅从二季度来看,公司获得了 8 个临床试验批件、6 个生产批件和 3 个一致性评价批件,同时申报了 20 个 IND、1 个一致性评价以及 17 个 NDA。整体来看,公司研发推进顺利,预计近几年每年都将有 30 多款新产品上市。此外,公司数十款创新药已进入临床阶段,其中进展较快的是 PD-1 单抗(上市申请已于 2020年 5 月获 NMPA 受理)、TQA3526(III 期临床)、TQB2450(III 期临床)等。随着这些创新药的陆续上市和销售放量,创新药在公司收入中的占比将逐步提升,公司产品结构也将得到进一步优化,逐步由仿制向创新过渡,实现业绩的长期可持续增长。

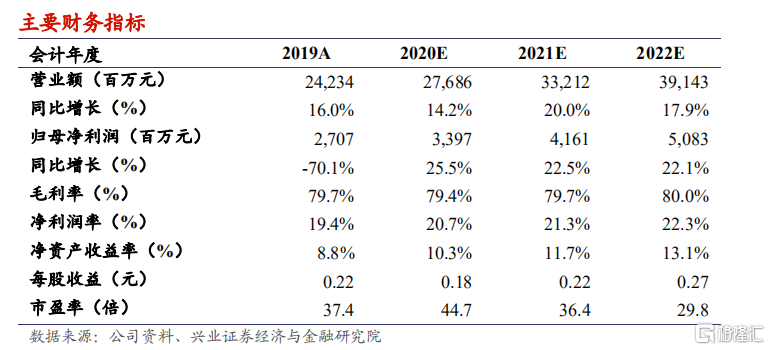

盈利预测与估值:我们维持 2020-2022 年预测收入 276.86、332.12、391.43亿元,归母净利润 33.97、41.61、50.83 亿元,还原北京泰德无形资产摊销后 2020-2022 年归母净利润为 38.07、45.71 和 54.93 亿元。维持目标价16.0 港元,但考虑到公司于 7 月 20 日派发红股导致股本由 125.82 亿股扩大至 188.73 亿股,目标价相应调整为 10.67 港元,对应 2020-2022 年分别为 53.36、43.55 和 35.66 倍市盈率,还原无形资产摊销后对应 2020-2022年分别为 47.61、39.64 和 32.99 倍市盈率,20PEG 为 2.26,维持“买入”评级。

风险提示:产品上市进度不及预期,重点品种价格降幅超预期,医保控费力度加大。