下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 陈肖

数据支持 | 勾股大数据(www.gogudata.com)

1

牛市的味道?

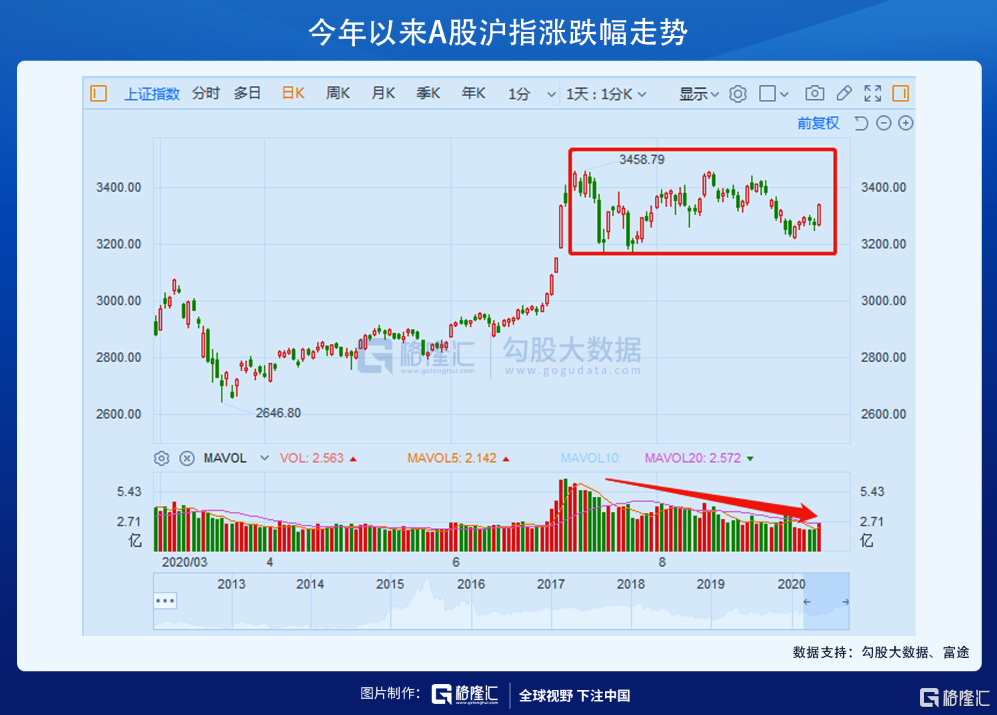

上蹿下跳了4天之后,A股终于用一根久违的大阳线为这周画上了漂亮句号。

靠着今天大金融的助攻,本周上证指数累涨2.38%,深成指涨2.33%,创业板涨2.34%。上周的暴跌阴影终于不再那么可怕了。

今天的行情,早盘时大盘还是震荡走低,所幸午市开局后,资金开始大量流入权重股蓝筹板块,引发大金融板块全面发威。券商的浙商证券、国联证券、国金证券等;保险的中人寿、新华人寿、西水股份等、地产的多只深圳地产股都在午后强势涨停了。

这种盛况,一如7月初及8月中旬的金融股大面积涨停潮,同时也进一步引发更多资金疯涌进来,最终形成了今天全面反攻的态势。

北上资金一度净流入接近150亿,wind数据也接近百亿,是近月来再次突破百亿的新纪录。

趋势看,北上资金从上月底的天量流出再回到了逐渐流入。

今天的资金异动的最大原因是富时罗素指数调整将于今日收盘后正式生效,北上资金会在周五尾盘前强制买入涉及的150只个股。上面所提大涨的板块,多也入围指数的标的。

如果没有罗素指数的调整带来大规模资金炒作题材,或许今天的盘面不会有太大惊喜。这从早盘震荡下跌和午盘只有大金融板块在猛拉的分化中可得出。

不过,即使是今天的大涨,也未能扭转A股在这两个月持续弱化盘整的形态。在上周暴跌的对比下,更像是一个普通的反弹。

两个多月了,市场依然没有选择出明显的方向。

同时,这两个月来,市场行情内部一直暗流涌动,主流资金流动方向也出现很大的高低转换变化——从生物医药、农业、军工、消费等此前飙涨最夸张的板块开始转移到传统基建、疫情修复、汽车等板块。如下图:

高低切换之下,显示的是如今资金对A股市场的态度是由攻转守,守住既得收益。

从暗流涌动的结构行情看,大市上涨的动能还稍微欠一点火候,短期似乎还是信心不足。

2

人民币在升值路上飞奔

这几天,除了股市,人民币升值也是讨论最多的话题之一。

近期的人民币升值步伐似乎远比预料要快,离岸人民币兑美元在6月初的近期低点开始,一直持续回升,至如今升穿一度6.75关口,创2019年5月6日来高位。

尤其是在本周一突破6.83开始,连续3日加速破开一个个关键点位,有如破竹之势。

如果从今年5月底部的7.1954算起,到如今6.75左右,不到4个月的时间人民币汇率升值幅度超过了6%,这升值速度,近年来也只有2018年初才出现过。

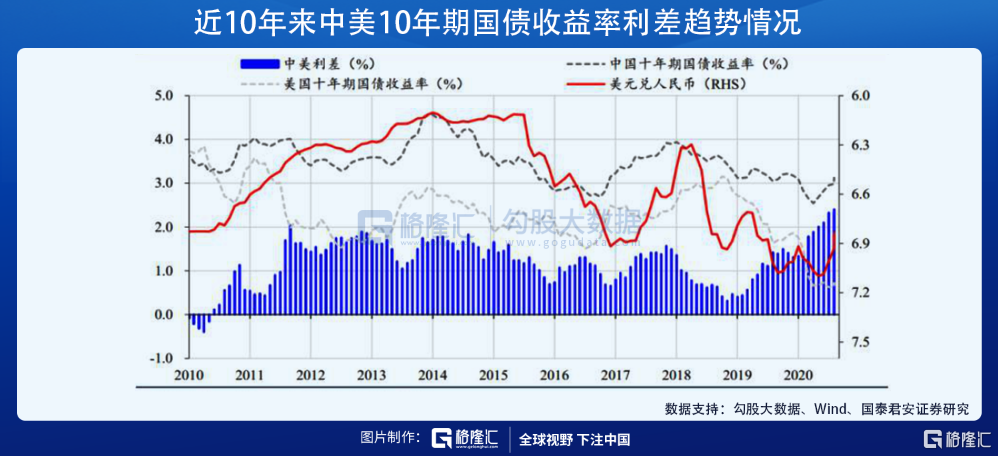

人民币的升值原因主要有几个,其中中美利差扩大是最直接也是最主要的原因。从2019年初开始,由于美国的天量放水,名义利率已经无限接近0,导致中美10年期国债收益率快速扩大,创下了近10年来的新高度。

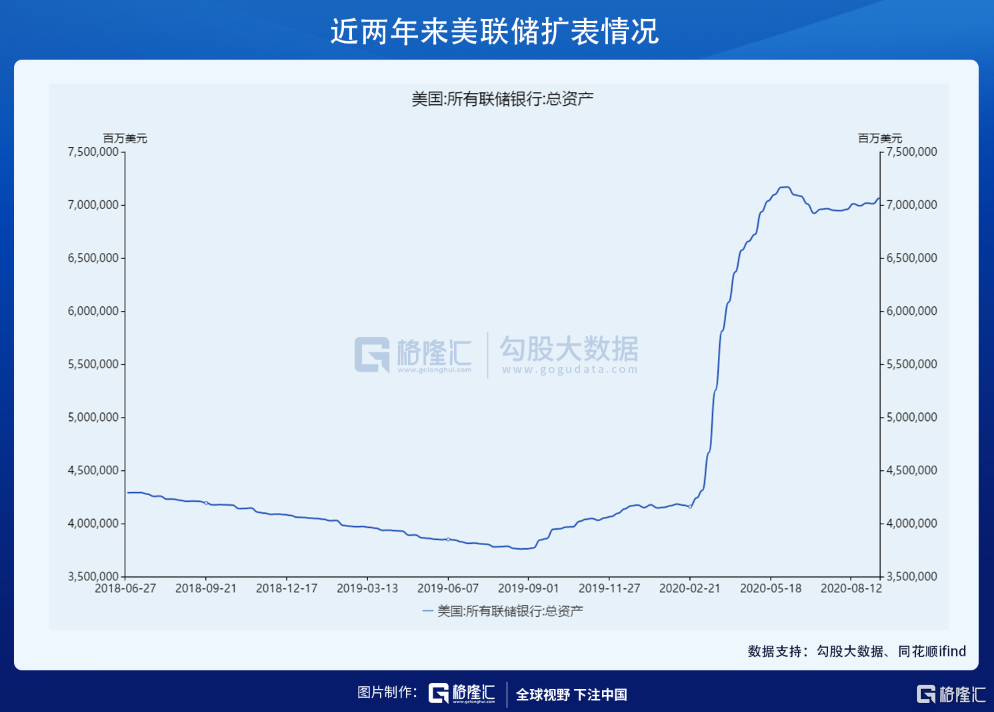

当然,美国天量放水的背后是受疫情的冲击而靠持续天量的债务续命,美联储今年以来发了实际将近4万亿美元的债。本月初美政府还计划投放1.52万亿的刺激方案,并且民主党还表明明年1月份可能会有更大规模的刺激。

如此没有下限的放水,导致美元信用不断受损,美元指数持续走低,趋势停不下来。

对比之下,中国最先从新冠疫情冲击中恢复经济,各项经济活动指标稳步修复,长端收益率并没有因为放水而明显走低。

目前,中国国债收益率是全球主要经济体中最高的,现在10年期国债收益率已经重回3%的之上,中短期国债收益率上升幅度更大,这对外资的吸引力无疑非常大。

仅今年7-8月份,我国的外商直接投资同比增长12%以上,增速显著高于过去几年2%-4%的水平。

美联储这周的议息会议也透露到2023年都不会有加息,同时对比中美疫情和各自经济运行背景情况,中美利差即使不会再扩大,也很可能持续维持这么高的水平相当长的时间。不出意外的话,起码在未来2年内的利差都会很大。

也就是说,中国的外资流入、人民币升值将是一个持续的大趋势。

3

流动性收紧?

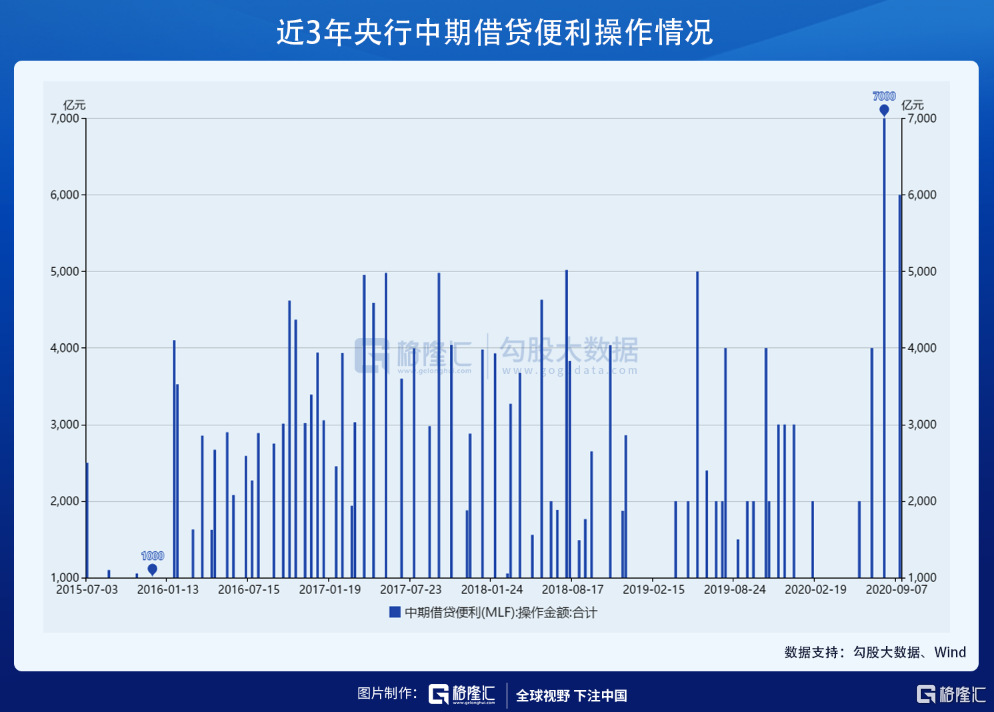

9月15日,央妈再续做6000亿MLF引发了市场热议,对于此信号预示是宽松还是收紧也有不同的看法。

央妈的此次MLF操作(含对9月17日MLF到期的续做),中标利率为2.95%,与前次操作持平,比10年国债收益率要底一点。这是央妈在8月之后的再次超继续加大流动性投放。

从近两年央妈的MLF投放操作看,明显还处于一个收缩的趋势,只是在近两月才突然明显增大。

这背后的原因有挺多,在前两年,央行主要是通过降息降准的方式全面释放流动性作为手段,如今在利率运行到低位水平后,换了MLF的方式提供更便利可控的调节方式。

近几个的月地方债发行规模比较大,央行为了缓解银行负债端的压力,但这也说明了现在国内的流动性要远超过市场预期,不然长端利率就不可能飙升那么快,那么高了。

也就是说,现在的市场还很缺钱!

除了隔夜、逆回购等利率这些数据的回升,实际体现出来的实体经济也很容易看得到。如房地产销售全国性偏冷,有房企全面7折促销回笼资金。

那么为什么现在国内的流动性好像一下就很紧张了?原因很多,很难说清楚。

但从8月宏观数据看,规模以上工业增加值、固定资产投资、房地产、制造业、基建投资增速均明显提升上来了。

同时8月份社会融资规模增量为3.58万亿元,同比多增近1.4万亿元,尤其是社融存量增长加速明显,也超出市场预期(其中政府债券新增1.38万亿元,同比多增8741亿元,是超预期的主要因素)。

上述经济数据可以说明,实体经济活动正在快速活跃,企业投资扩产意愿增加,导致融资需求上升(当然,房企是因为自身高杠杆及政策原因导致流动性紧张)。

但持续收紧必然不是国家想要看到的,实体经济离真正的恢复到疫情前水平仍有很长的路要走,政策呵护依然会是主旋律。

8月的社融超预期也可以说明货币政策并未明显收紧,宽货币政策没有退出。

现在央行的最新态度是,要保持三个“不变”:稳健货币政策的取向不变;保持灵活适度的操作要求不变;坚持正常货币政策的决心不变。

实际上央行执行真的好到位。

4

上一轮收紧给我们什么提示

现在的流动性情况,与2009年下半年、2016年下半年的流动性收紧有挺大的相似面:同样也是在放水之后刺激经济回稳之后流动性开始收紧,整个收紧区间大概在1年左右。

对应的,A股指数也在相应的期间在经过短期流动性充裕带来的反弹上涨之后,也进入流动性收紧导致的震荡行情。

如2016年下半年的收紧周期,小股灾之后,得益于大量货币财政行业政策刺激,经济动能开始修复,为了抑制资金脱实向虚,流动性又开始收紧,然后股市就开始进入箱体震荡状态。

2017年,A股整体涨幅不大,但内部结构二八分化非常严重——一方面当年上证年涨6.56%,深证涨8.48%,其中上证50指数年内涨幅25.97%,远远跑赢大盘。

在其中,白酒、家电、银行、周期股、人工智能、5G、中国“芯”等概念龙头,纷纷创出新高——贵州茅台、五粮液、格力电器、美的集团、伊利股份、科大讯飞、海康威视、中兴通讯,全都涨超一倍,且创出了新高!

另一方面,以中小盘为代表的创业板却大面积下跌,创业板指数跌超10%,整体估值全年下降超17%,深圳A股与中小板估值跌幅也均在10%以上。

这背后的逻辑主要就是经济转型期,资金流由宽裕转向收紧,刺激资金追求更好的估值和业绩匹配度的优质赛道个股,并引发市场投资者进一步跟风,最终形成非常明显的集体抱团现象。

今年的A股行情大概亦如此,资金在疫情冲击下由超额宽松到逐渐收紧,股市开始从全面上涨到收紧时的震荡分化,然后同样也是资金的轮换抱团优质赛道中的医药消费科技龙头。

5

流动性紧张下怎么做投资组合?

总的来看,虽然现在的流动性有所收紧,但这肯定不是坏事,毕竟资金流入实体经济,经济全面向好了,才能在未来的资本回报上有期望。

而从上两次的资金收紧周期看,目前的资金面即使不是收紧,也不在宽裕,并且这个状态很可能还会维持几个月时间。

那么,货币趋紧+经济向好的组合之下,我们的投资组合怎么调整比较合适?

参考上一轮周期的运行结果,以及当下的结构行情,很显然现在市场实际正在进行的也是在两级分化,目前处于回归价值的渠道。

全面上涨一轮之后,如今应该是到选股和择时的双重考虑的时候了。

对于不少优质稳定的行业来说,现在的估值其实并没有太多的泡沫,不像医药消费和一部分科技概念股那样,变成资金疯狂抱团下的畸形估值。

比亚迪这几天的股价5天飙涨超25%,背后虽然是有题材操作因素,但也是有着价值回归的原因,其实近两月来整个汽车板块都在回暖。

又比如近期的券商、保险等大金融股,甚至是严控之下的地产板块,在面对经济活动全面复苏的大趋势下,都在蠢蠢欲动,这其实也是资金的明智选择。

不过,科创板和创业板注册制之下,今年的新股发行速度大大加快,同时,增发或发债的速度也会提示,从存量市场中抽水都会成为常态。

这种情形下,市场的投资风格很可能将进一步偏向马太效应,赛道优质又有业绩预期的好公司还将持续享受更多的估值溢价,差的如果不能提供期望,将更难得到资金的关注。

6

结语

事实上,资金面的松紧只是一个短期调节,长期看,基于全球经济环境及国内经济活动还在复苏阶段,国内的货币环境相对宽松会是一个非常确定的大趋势。

现在,人民币正在不断升值,显示外资资金也在大量的涌进来,A股又是不断扩大容量,这说白了就是一个正在做大蛋糕的大市场。

所以可以断定,A股如今快牛虽无,但慢牛必然可期。

那么,还用担心那么多干嘛呢?