下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜珮珊

来源:姜超宏观债券研究

概要

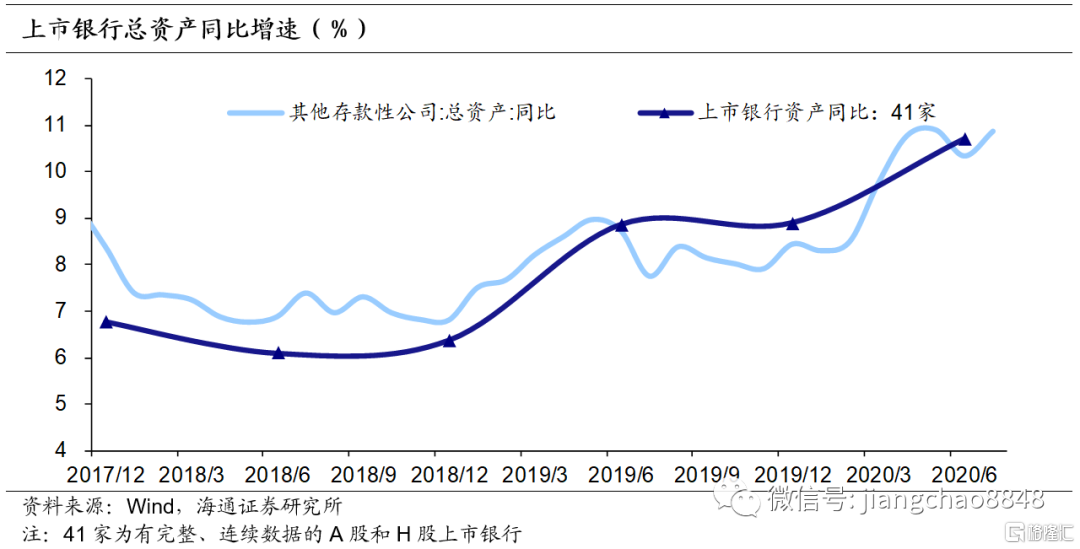

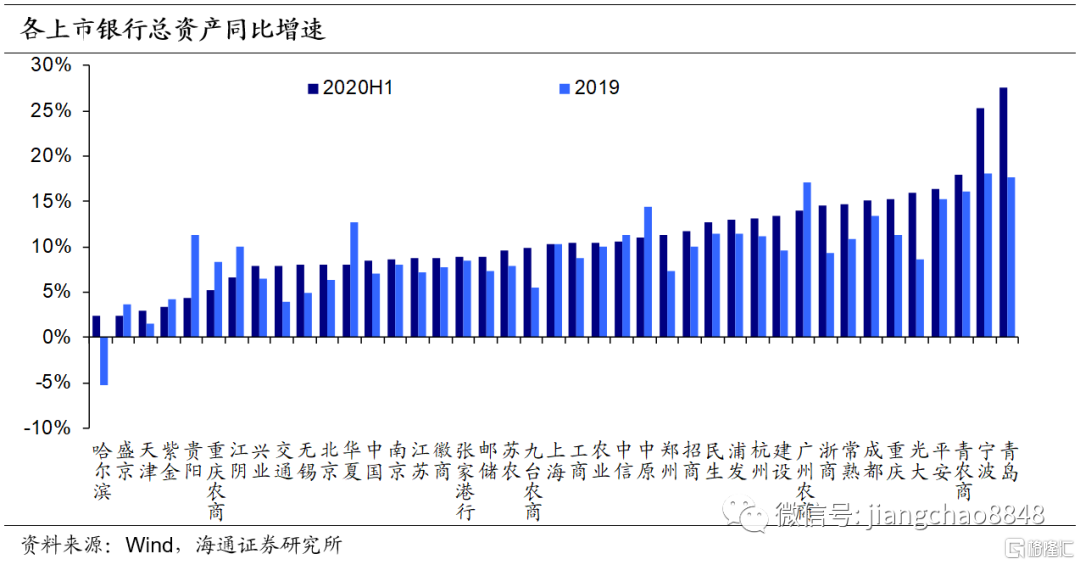

资产增速继续回升。2020年6月,41家A股、H股上市银行总资产同比增长10.7%,相较于2019年8.9%的增速快速拉升。从央行月度数据来看,商业银行总资产增速在6月末小幅回落后7月重新上升。样本银行全部环比扩表,且41家银行中仅有9家同比增速较2019年有所下滑。数据显示2020上半年经济遭受疫情巨大冲击、货币总体宽松支持实体背景下银行普遍进行扩表。

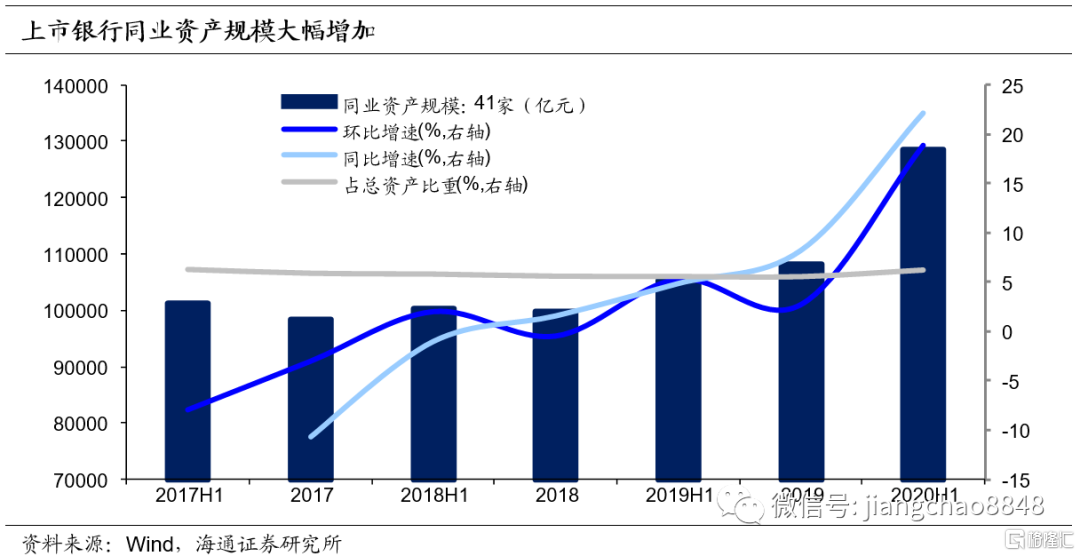

资产结构:贷款占比上升,债券投资下降,同业分化。从生息资产平均余额结构变动来看,各类银行平均贷款占比均增加,其中农商行增加幅度较大;债券投资占比普遍下滑,债券投资占比最高的城商行下滑速度也最快;同业资产占比分化,六大行大幅提升,农商行下降最多,资产负债表时点数据显示同业资产规模同比环比均高增,增速分别为22.2%、18.9%,主要是大行贡献;同时整体规模在总资产的占比见底回升。

贷款占比普升,风险偏好企稳。上半年银行资产增速快速拉升,贷款放量、总资产占比提升。同时银行信贷风险偏好企稳,大行不良率较高的高风险行业贷款占比由降转升,其他银行下降速度也明显放缓。同时信贷高增的宽信用背景下债券投资有所挤出。

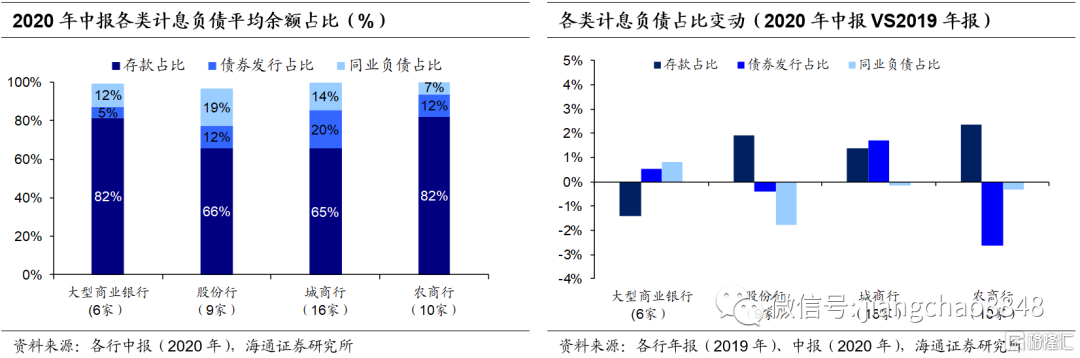

负债结构:股份、城商、农商结构“优化”,债券发行占比大行、城商升其他降。计息负债中,股份、城商、农商存款占比增加而同业占比下降,负债结构延续19年优化趋势;债券发行占比方面,农商行债券发行占比较2019年底下降了2.6%,降幅较大。

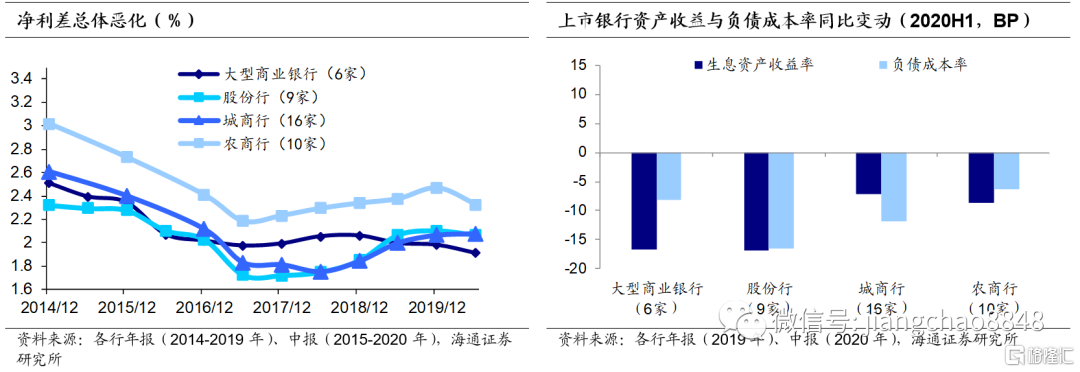

净利差总体恶化,大行、股份和农商行净利差都有所下滑,仅城商行有所提高。2020年上半年各类银行净利差水平/环比变动/同比变动分别为:六大行1.91%/-7.0BP/-8.5BP、股份行2.07%/-3.8BP/-0.3BP、城商行2.08%/1.3BP/7.7BP、农商行2.33%/-14.2BP/-4.9BP。如果分别看资产收益和负债成本率,两者均普遍下行,但大行、农商行的后者降幅不及前者,因此净利差同比下滑明显。城商行平均净利差上行则得益于资产收益率下行较少而负债成本率下行较多。净利差总体有所恶化或也对后续LPR加点调降形成压力。

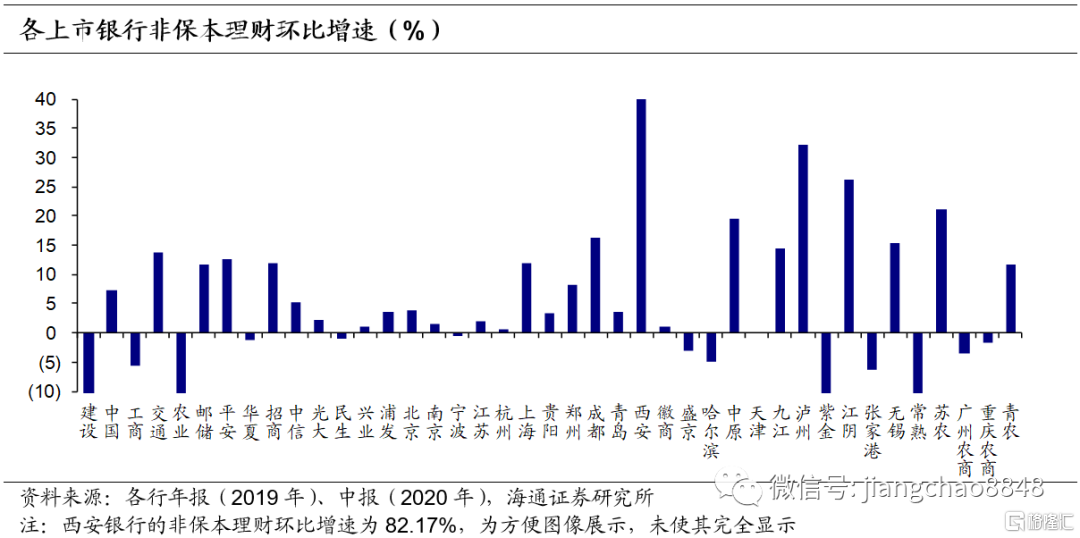

表外理财:继续增长。18年下半年以来,银行表外理财规模开始陆续回升,2020上半年,41家上市银行(不含重庆、甘肃、天津、九台农商银行)表外非保本理财规模21.5万亿元,同比增长11.2%,环比增长1.2%。同比和环比增长银行家数分别为36家和28家。分银行来看,六大行表外理财规模变化同比增加8.0%,环比降3.4%,符合年中下滑、年底增长的季节性规律;股份行、城农商行理财规模则延续增长态势。

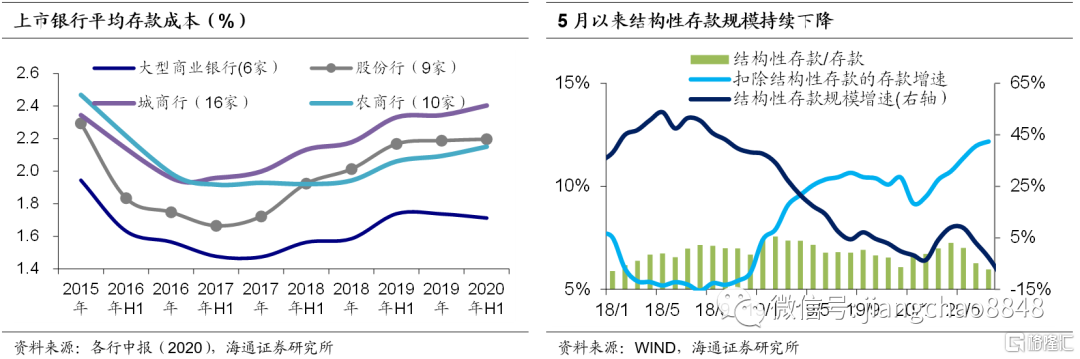

结构性存款监管无法扭转缺负债局面,资金面波动风险加大。大行存款成本有所下行但依旧位于16年以来高位,其他行存款成本则继续攀升创近年新高。结构性存款监管或许能减缓存款成本抬升压力,但无法根本改变银行缺负债或存款的局面。银行转而进行同业存单、同业借款融资也将加剧资金面波动风险。

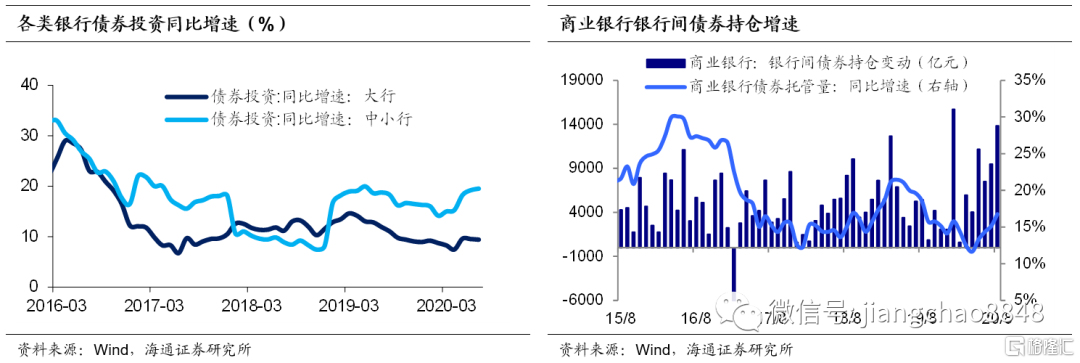

银行承接政府债压力,年底供需格局弱改善。5月以来银行债券投资增速止跌回升,银行5-8月新增债券投资中40%是地方债、29%是国债、18%是政金债。分银行来看,6-7月大行债券投资增速跟随资产增速回落,中小行债券投资增速跟随资产增速继续回升。我们预计四季度信贷增速放缓,结构性存款压缩影响部分中小行扩表,因此银行资产增速趋降。另一方面9-10月债券供给依然偏高,预计9-10月银行债券投资增速趋升而后放缓,年底供需格局才能弱改善。

上市银行20年中报相继出炉,我们分析了A股上市银行资产负债表、生息资产、付息负债平均余额的结构和收益成本变化,发现:银行资产增速快速拉升,贷款占比普升而债券投资占比普降,同业资产大增,贷款种类分化而风险偏好企稳,负债结构分化,同业负债同比续增,净利差总体有所恶化,表外理财同比续增。

1. 资产增速快速拉升

上半年银行资产增速快速提升。2020年6月,41家A股、H股上市银行总资产规模达到207.3万亿,总体同比增速10.7%,相较于2019年的8.9%呈快速上升态势。从央行月度数据来看,商业银行总资产增速在6月末出现小幅回落后7月重新上升。

环比和同比数据都显示出,2020上半年货币总体宽松支持实体背景下银行普遍扩表。从总资产环比增速看,41家A、H股银行总资产环比增速全部为正;从总资产同比增速看,41家银行中仅有9家同比增速较2019年有所下滑,其余银行均有提升。其中,青岛、宁波银行的资产同比增速超过25%;青岛银行的资产同比、环比增速均为最高,分别达到了27.6%和17.9%;哈尔滨银行资产同比增速由负转正。

2. 资产结构:贷款升,债券降,同业分化

生息资产中贷款占比普遍提高,债券投资占比普遍下滑,而同业资产占比分化(大型银行增加较多)。从2020中报上市银行的生息资产结构变化看,上市银行贷款占比普遍提高,大行、股份行、城商行、农商行增幅依次增大,其中农商行贷款占比升至59%,较2019年底上升2.3%。债券投资占比则普遍下降,尽管城商行的债券投资占比最高,为34.1%,但上半年下降了1.8%,下滑速度最快。

资产负债表时点数据显示:同业资产规模大增,同比、环比增速分别达22.2%、18.9%,在总资产中占比从5.6%的低点提升至6.2%。2020年上半年,41家银行的同业资产(包括存放同业款项、拆出资金和买入返售金融资产三类)规模较2019年底大增,规模达到了12.9万亿元,同比增长22.2%,前值8.2%,环比增长18.9%,前值2.7%。同业资产在总资产的占比扭转了2017年以来的逐步下降的趋势,从2019年底的5.6%升至6.2%。同业资产规模的大增主要由同业资产规模最大的国有大行贡献(工行和中行),其绝对规模达到了9.1万亿,同比和环比增长分别为29.4%、23.2%。

3. 贷款结构:大行升小行降,风险偏好企稳

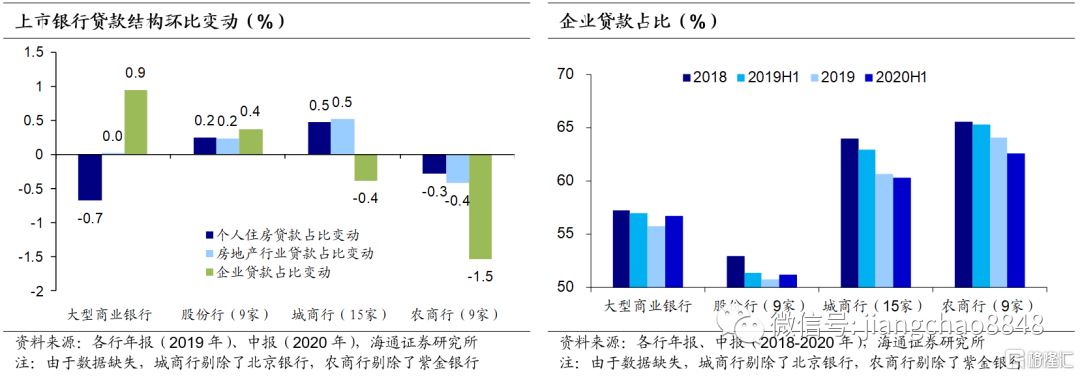

2020上半年各类银行个人住房贷款、房地产行业贷款和企业贷款占比变动分化。股份行的三类贷款占比均增加而农商行则整体下降;房地产行业贷款占比的增加主要在于股份行和城商行,分别上升0.2%和0.5%,个人住房贷款占比呈现与房地产行业贷款占比相似的变化;企业贷款占比方面,大型银行和股份行有所增加而城商、农商行有所下降,其中大型银行增加较多,幅度0.9%,农商行则下降了1.5%。

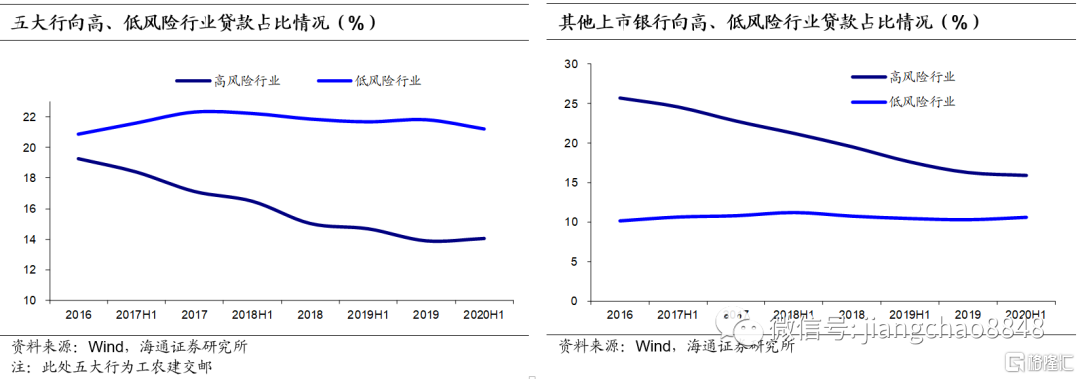

高风险行业贷款占比企稳,低风险行业贷款占比略降。根据各上市银行披露数据,大行中剔除中行,其他行剔除平安、光大、南京等18家银行,剩余22家上市银行高风险行业贷款(包括批发零售、制造业、采矿业)占比从16年底的21.0%降至19年底的14.6%,但于2020年上半年企稳;低风险行业(包括电力燃气及水的生产和供应业、交通运输仓储和邮政业、水利环境公共设施业)贷款占比则保持在18%以上,2020年上半年较2019年底的18.5%略微下降至18.1%。

五大行贷款风险偏好提升。分银行来看,五大行(工农建交邮)的高风险行业贷款占比由2019年底的13.9%升至14.1%;低风险行业贷款占比略降、整体在21.2%左右;其他17家上市银行高风险行业贷款占比则进一步降至16.0%,不过降幅放缓;低风险行业贷款占比上升0.3%至10.6%。

4. 负债结构:大行存款降同业升,中小行存款升

股份行、城商行和农商行结构继续“优化”,存款升而同业降;债券发行占比大行、城商升,股份、农商行降。2020年上半年股份、城商、农商行延续2019年下半年的负债结构“优化”趋势,存款占比继续提升,同业负债占比继续压降,其中股份行这两项负债占比变动都较大,分别提高了1.9%和降低了1.8%;债券发行方面,农商行债券发行占比为11.7%,较2019年底下降了2.6%,降幅较大。

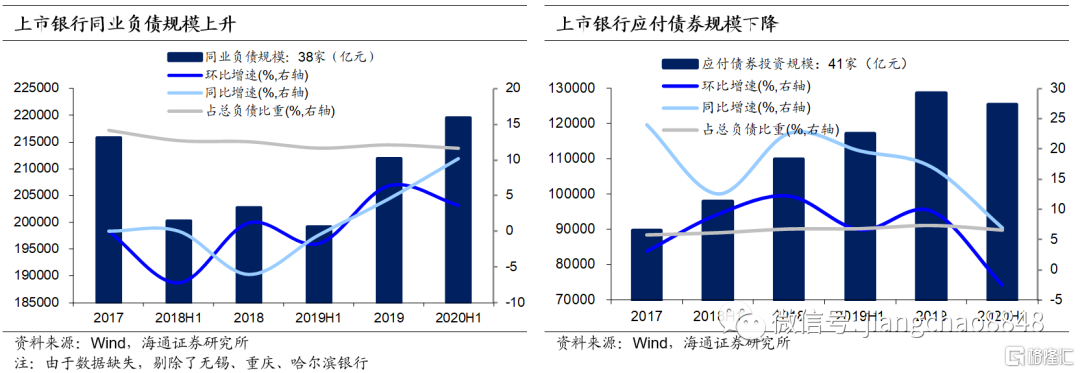

资产负债表时点数据显示:同业负债规模较2019年底回升、同比增速继续提升超10%,主要为大行贡献;应付债券规模则有所下降。剔除无锡、重庆、哈尔滨银行后38家上市银行2020H1同业负债(包括同业和其他金融机构存放款项、拆入资金、卖出回购金融资产三类)整体规模22.0万亿元;同比增速延续2018年以来的上升趋势,达到10.2%,环比增速3.6%;其中主要是六大国有行同业负债同比增长较快,增速达到了10.4%;同业负债占总负债比重达到11.6%,相比2019年底的12.1%稳中有降。

与同业负债相反的是,41家上市银行2020H1应付债券规模约为12.5万亿,规模较2019年底有所下滑;同比增速7.0%,环比降幅2.6%;应付债券总规模占总负债规模比重6.6%。

5. 净利差总体恶化

银行净利差变动分化,大行、股份和农商行净利差都有所下滑,仅城商行小幅提高1.3BP,主要是资产端收益率降幅比负债成本率降幅更大。2020上半年大行平均净利差1.9%,环比下降7.0 BP、同比下降8.5BP;股份行平均2.1%,环比下降3.8 BP、同比下降0.3BP;城商行平均2.1%,环比上升1.3BP,同比上升7.7BP;农商行平均2.3%,环比下降14.2BP,同比下降4.9BP。

农商行净利差下降较快,主要是由于生息资产收益率大幅下行,环比下降21BP;其中广州农商、九台农商银行生息资产收益率分别同比下行35、20BP,净利差同比下行24、24BP。城商行平均净利差有所上行则同时得益于生息资产收益率同比下降较少、负债成本率下降较多。

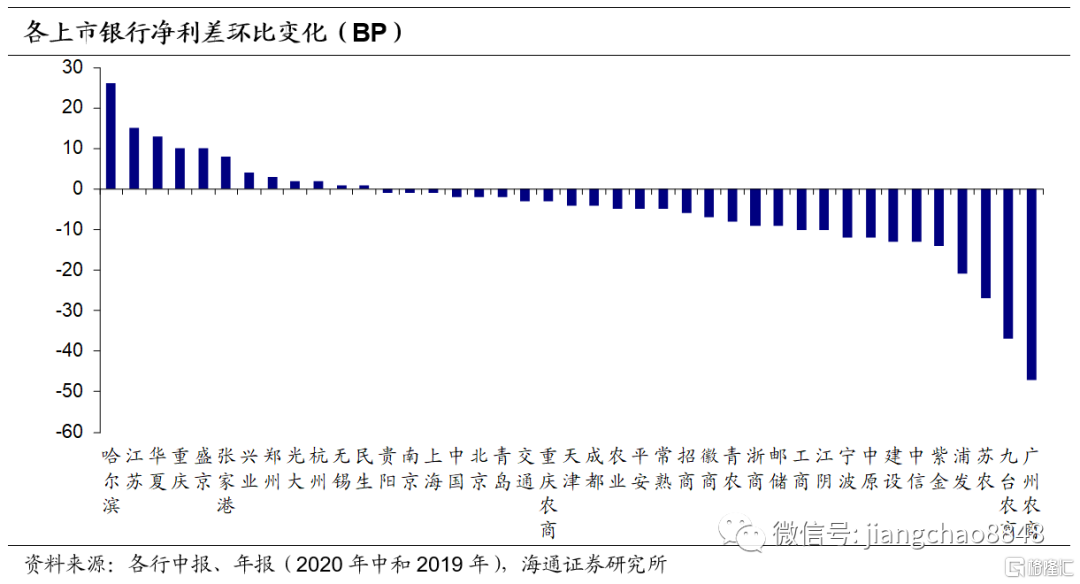

银行生息资产收益率和负债成本率均普遍下降,但大行、股份和农商行的后者降幅不及前者,因此净利差表现承压。尽管银行成本下降,但尤其对于大行和农商行而言,成本率下行幅度与收益率下行幅度相比有较大差距,因而净利差同比下滑明显。尽管哈尔滨、江苏、重庆、盛京等银行净利差大幅改善,但从整体银行样本来看,41家银行中净利差下行的银行有29家,其中下行超过10BP的银行有11家。

6. 表外理财:继续增长

2020上半年,41家A、H股上市银行(45家上市银行中剔除重庆、甘肃、天津、九台农商银行)表外非保本理财总规模为21.5万亿元,同比增长11.2%,环比增长1.2%。理财规模同比和环比增长银行家数分别为36家和28家。股份行和城商行理财规模的增幅较大,同比增速分别达到14.7%和10.7%,环比增速达到5.2%和4.2%。股份行中非保本理财规模第一的招商银行理财规模增速同比为21.6%、环比为11.9%,对股份行理财增长贡献较大。

分银行类型来看,六家国有大行表外理财规模9.0万亿,同比增加8.0%,但环比下降3.4%(基本符合大行理财季节性变化规律,即年中下滑但年底回升)。股份行理财规模攀升至9.7万亿,超过了国有大行,其同比和环比增速分别为14.7%和5.2%。城农商行理财规模增长至2.8万亿以上,同比和环比分别增加10.1%和3.7%。

7. 总结

资产增速走高,贷款占比普升。2020上半年经济遭受疫情巨大冲击、货币总体宽松支持实体背景下银行普遍进行扩表。这与上半年社融同比持续明显高于去年相一致。且从上市银行生息资产和计息负债结构来看,资产端表现出明显的宽货币向宽信用传导,各类银行贷款占比均有提升,同时也对银行投资债市造成“挤出”。六大行同业资产占比提升较多,或也是宽松流动性的传导路径的体现。但是从中央近期“灵活适度”更注重“适度”等表述来看,宽信用后续的强度可能较上半年边际减弱。

表外理财续增,表内风险偏好企稳。资管新规对银行表外理财规模的影响渐小,银行表外理财规模同比增长11.2%,延续之前的增长态势,41家上市银行非保本理财规模达到21.5万亿元。表内贷款风险偏好有企稳迹象,其中大行的高风险行业贷款占比略有回升,其他银行下行也明显放缓,这反映了上半年银行响应国家宏观对冲政策,对包括一些高风险行业在内的实体、小微企业等贷款支持力度有所加大。

净利差普遍恶化,大行、农商行负债端成本降幅明显弱于资产端收益降幅。从净利差均值看,大行、股份和农商行净利差都有所下滑,仅城商行有所提高。而分别从生息资产收益率和负债成本率看,两者均普遍下降,但大行、农商行后者降幅不及前者,因此银行整体净利差表现承压。而息差的制约或也对后续LPR加点调降形成压力。

大行存款成本回落,但中小行存款成本依然较高,结构性存款监管依然无法根本上扭转银行缺负债局面。尽管上半年大行负债端存款占比下降,负债结构看似“恶化”,实际上其平均存款成本下降2BP至1.71%、却依然位于2016年以来高位。股份行、城商行、农商行存款成本分别抬升1BP、6BP和6BP,分别创2016年、2015年和2016年以来新高。中小行存款成本抬升与结构性存款、大额存单等存款占比提升有关。随着结构性存款监管加强,银行存款成本持续抬升的趋势或改善,但结构性存款监管无法根本上改变银行缺负债或缺存款的局面。缺存款的银行通过发行同业存单、增加同业借款等调整负债结构,以缓解结构性存款监管压力,也加剧了资金面波动风险。

银行承接政府债压力,年底供需格局弱改善。随着利率债供给持续增加,5月以来银行债券投资增速止跌回升。从配置偏好来看,银行5-8月新增债券投资中40%是地方债、29%是国债、18%是政金债、7%是信用债、1%是存单。分银行来看,6-7月大行债券投资增速跟随资产增速回落,中小行债券投资增速跟随资产增速继续回升。我们预计四季度信贷增速放缓,结构性存款压缩影响部分中小行扩表,因此银行资产增速趋降。另一方面9-10月债券供给依然偏高,预计9-10月银行债券投资增速趋升而后放缓,年底供需格局才能弱改善。