下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 燕子坞

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

本周以来,市场调整剧烈,上证指数,涨幅-3.0%,创业板指,涨幅-7.64%。昨晚,深交所针对天山生物近日的股价异常波动,再次对其要求停牌核查。今日,开盘之后,低价创业板的相关个股纷纷跳水,截至收盘,创业板低价股指数跌幅-8.7%,当日振幅13.86%,当然某些个股的表现更甚。相比之下,茅台、五粮液、立讯、隆基等个股,虽也有回调,但调整幅度微弱。

之前,面对低价创业板的涨势汹汹,我想大多数没参与的投资者可能难免会想或纠结,要不要也去找找机会。从市场参与者的结构来看,在创业板炒低、炒小、炒壳资源,大多数为风偏较高的游资、散户群体,考验的是眼急手快,考验的是对情绪博弈的把握,这无疑是道难题。

而投资的本质,是风险收益比的概率游戏,面对难题,面对概率与赔率间的权衡,对于我们大多数人来说,不妨简单一点,去找找确定性的机会。即使当前看有调整,但往往机会也正是在悲观中出现。

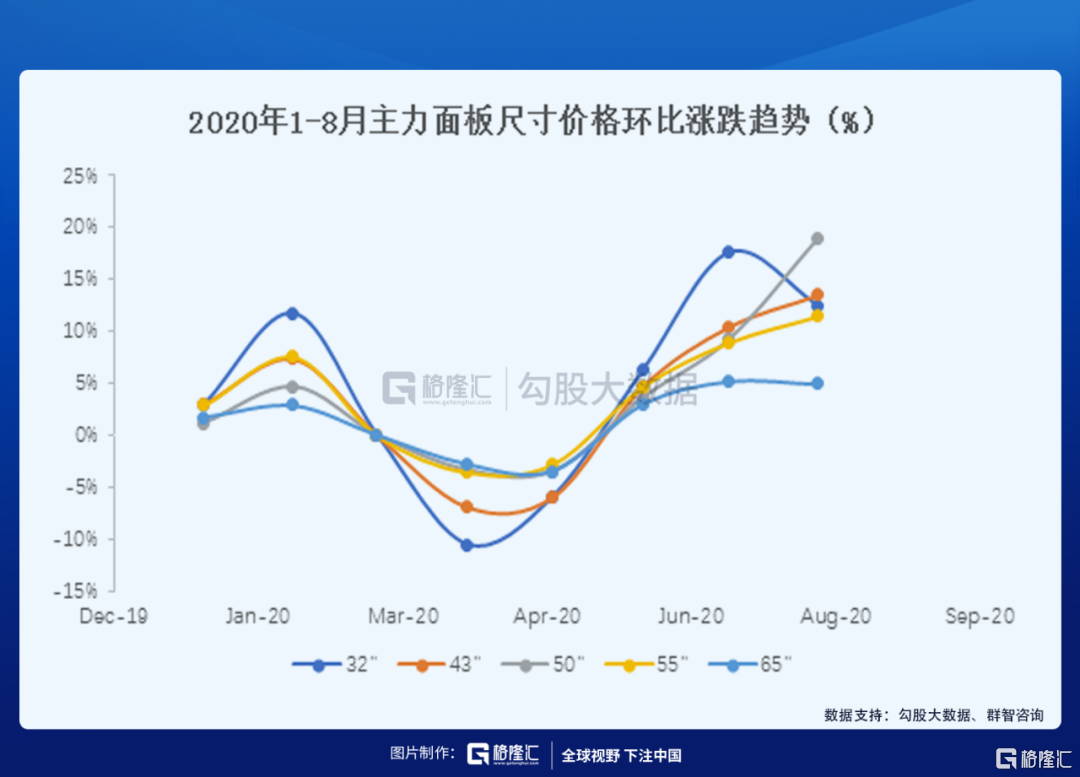

近期,TV面板涨价的消息,被越来越多的媒体报道,因为最近三个月面板价格确实涨的比较快。我们不妨先看看,今年以来每月面板价格的跟踪数据。

从数据来看,19年四季度,32、43、55、65主力尺寸的面板价格就开始了上涨趋势。由于疫情向全球蔓延,本来复苏的需求受到限制,面板价格在今年二季度面临了两个多月的调整,但随着对疫情的控制,以及下半年因海外需求产商的加紧备货,从6月份以来,面板重回上涨,且涨幅有所扩大。

八月份,50-75寸的大尺寸面板,环比涨价范围为5-11美金;32-43寸等中小尺寸,环比涨价范围为4-7美金。9月份预计50-75寸的大尺寸面板,涨价范围为5-7美金;32-43寸等中小尺寸,涨价范围为3-5美金。LCD TV面板呈现"N"型走势,这一情况,从主力面板价格的环比涨跌趋势中更能直观的看到。

涨价,对于生产厂商来说,意味着盈利状况的改善。关键的是,这一状况可以持续多久?

01

面板涨价将持续多久?

对于面板制造这一泛半导体产业而言,有着明显的周期性波动,能涨价多久,首先要看这一轮周期能持续多久。

如何理解产业的周期波动,股市中经常谈到的"量比价先"同样适用。具体可以从内外两个因素来理解,内部:面板生产是典型的规模型经济,需要技术和资金的密集投入,前期高昂的设备费用、2-3年的建厂、设备安装及调试,满产稼动同样需要近一年,这样不可避免的出现供给过剩或短缺;外部:社会发展产生的创新性需求。需求推动生产,生产又反作用于需求,这样内外部因素的共同影响下,促使面板经历一次次的"衰退-复苏-高峰-扩张"的周期过程。

面板的周期性波动,总结起来,产能是驱动周期改变的核心因素。而本轮LCD TV面板涨价周期的驱动因素,主要是全球液晶面板产能向中国转移以及需求的景气向上。当前面板制造产能从地区分布上看,主要集中在中国、韩国、台湾这三地。

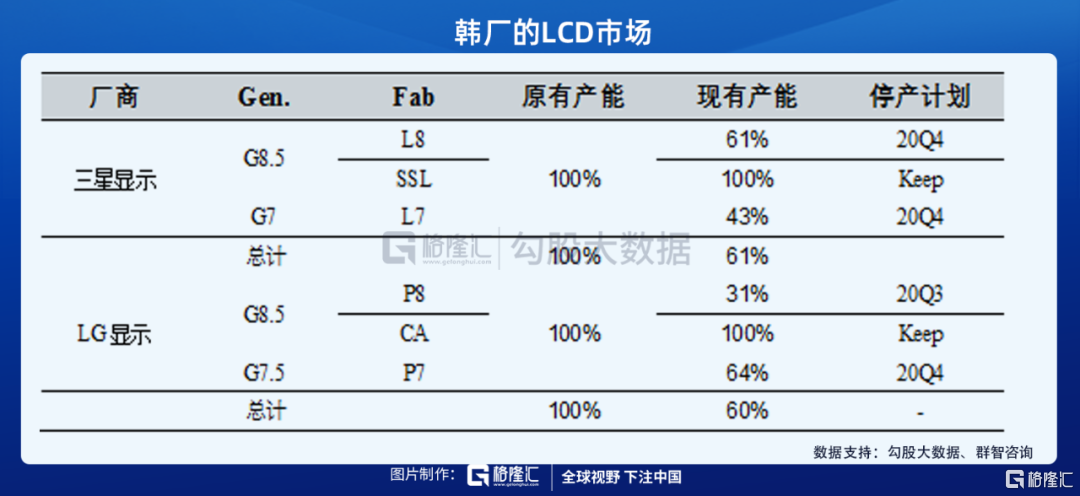

从去年开始,包括三星、LGD在内的一些韩国企业陆续宣布退出LCD的生产,向获利性更好的QLED、OLED方向集中,上半年来,由于疫情的原因,产能退出的步伐在加快,韩厂的LCD市场份额快速收缩;而近年来,台湾地区的面板厂也已不再大举建厂,在不追求出货量最大化的目标下将产能有效控制。

于此同时,中国大陆新增 LCD 产能占全球新增产能一半以上,中国面板产业的行业地位快速提升。受益于产能增长和韩厂加快退出的因素影响,2020H1,中国大陆液晶面板厂出货数量在全球市场份额为55.5%,同比增长9.3%,出货面积市场份额59%,同比增长11.9%。韩国厂商市场份额同比下降较多,其中按出货量计,市场份额从28.3%下降至18.8%,按出货面积计,市场份额从28.5%下降至19.9%。台湾地区出货量、出货面积保持稳定,市场份额有所提升。

韩厂加快退出LCD产能,中国新增产能释放受疫情影响有所受阻,叠加面板厂商将更多产能释放给盈利性更好的应用从而挤压TV产能规模,在这三个因素影响下,2020H1,全球LCD TV面板产能整体是萎缩的。供给端:面板整体供应产能增长有限;需求端:受海外"黑色星期五"和"圣诞节"需求影响,TV整机和渠道商备货需求强劲。供不应求下,涨价持续是大概率的。

根据群智咨询数据,2020H1 LCD TV面板供应面积同比下降7.4%,预计2020全年TV面板的供应面积也将迎来负增长。

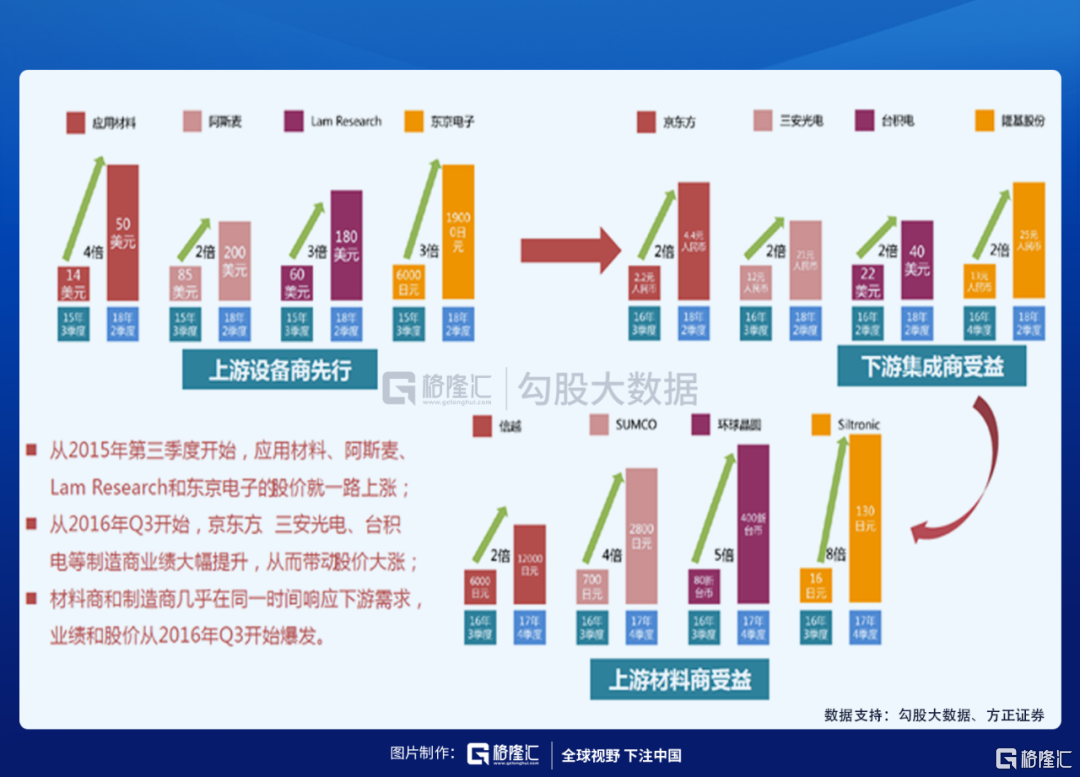

从上一轮3Q16-4Q17产业景气周期的复盘来看,产业链中,上游设备厂商先行,设备商股价上涨自3Q15持续至2Q18,下游集成厂商和上游材料厂商持续受益盈利能力改善,制造集成商股价上涨3Q16持续至2Q18材料商上涨自3Q16持续至4Q17,最少持续时间为6个季度。

而本轮受韩厂的加速退出,中国厂商占据主导地位,随着疫苗的问世,全球社会活动的有序恢复,疫情对需求的扰动也将缓解。内外因素叠加下,本轮TV面板涨价周期有望延长。

从方正证券的观点来看,TV 面板四季度价格有望持平,2021上半年仍将持续上行,未来,在产能持续向中国转移的背景下,TV 面板价格整体将保持持续的高位平衡。

02

哪些个股值得关注?

最应关注的应是受益于竞争格局向好和产品结构向大尺寸发展的趋势,盈利能力将持续改善的集成厂商。

核心标的:

京东方(BOE)——全球液晶电视面板出货量、出货面积蝉联第一。

2020上半年,京东方出货量2300万台,同比减少16.5%,主要系G8.5 32寸产出规模大幅收缩,TV产能重心向G10.5转移;另一方面,受益G10.5产能保持满产稼动,上半年出货面积1440万平方米,同比增长2.3%。尺寸来看,43、65、75保持行业规模第一,有望持续受益大尺寸趋势。

TCL(华星光电CSOT)——全球液晶电视面板出货量、出货面积保持第二。

2020上半年,华星光电TV出货规模数量面积均实现正增长,尤其出货面积大增42.9%,跃居面积排名第二。除55寸继续保持行业第一之外,TCL 华星拟收购三星苏州8.5 代线股权,32寸出货也攀升第一。布局的G10.5代线保持满产稼动,产品种类布局丰富。

2020年9月8日,TCL华星T7工厂首片点亮,预计2021年达到量产,2021年4季度达到满产稼动,根据之前规划,T7工厂以65寸的8K高附加值面板为主。紧密完善的布局之下,TCL华星光电大尺寸面板产能将持续贡献效益。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。