下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

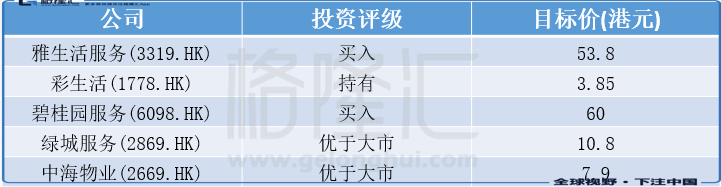

大和发表研究报告指,根据该行对15家中国物管公司上半年业绩表现,尽管受疫情影响,它们今年上半年录强劲的收入和纯利增长,表现出它们的防守性,虽然今年下半年缺少政府资助,但认为今年全年中国物管公司的收入及盈利增长维持强劲,建议投资者应在股价回调时买入相关股票,重申“正面”看法,碧桂园服务(6098.HK)及雅生活服务(3319.HK)为首选股份。

大和认为,中国物管业仍充满潜在机会,料中国物管业并购持续,业界亦积极寻找新的成长动力,预期物管业毛利将会普遍下降,以扩张新服务业务及并购,亦相信高盈利的增值服务将会持续保持强劲增长。

大和予中国物管股最新目标价及评级见下表: