下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:人民币交易与研究

近期银行负债压力大存款荒等讨论度较高,一年期同业存单发行量利率已经升值3.0918%。中信证券600030.SH明明团队表示,在商业银行负债压力整体增加的背景下,仅仅依靠公开市场操作可能难以满足流动性需求,适度的降准仍有必要,该团队还称适度调降法定准备金率与“货币政策维持灵活适度”以及防范金融风险并不矛盾。

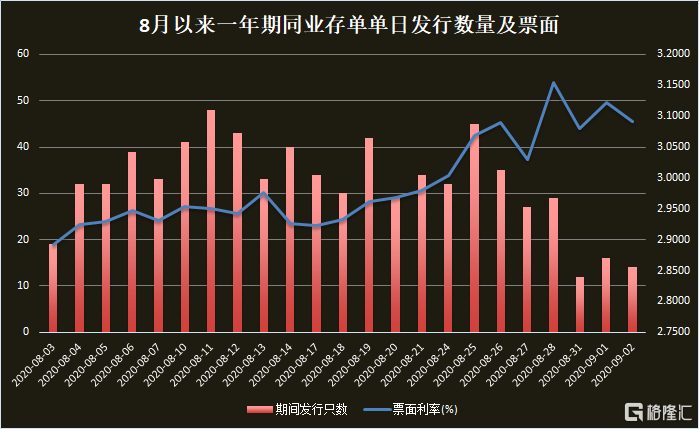

进入9月,市场对银行间流动性仍持悲观态度,在结构性存款压降的过程中,银行负债端压力仍然较大,同业存单票面利率持续上行,9月2日1年期同业存单发行14只,平均票面利率为3.0918%,较8月3日上行近20bp。

面对流动性紧张的预期和银行负债端压力,市场降准预期再起。中信明明团队称,临近四季度,政府债券融资压力以及跨季压力已经使得银行间流动性“水位”处于较低的位置,适度降准仍有必要,适度调降法定准备金率与“货币政策维持灵活适度”以及防范金融风险并不矛盾,仅仅依靠公开市场操作可能难以满足银行间的流动性需求。

近期对银行负债压力大“存款荒”的讨论度较高,粤开证券李奇霖表示,8月末央行重启14天逆回购、流动性的边际收敛和市场调整都是压缩结构性存款和其他高息存款引发的连锁反应,是银行表内“存款荒”的体现。负债总量并未受到太大的冲击,但负债形式有所变化,包括存款减少、同业负债增加,以及存款负债的再分配。

中信证券称,存款增速减缓的过程中,中小型银行相较国有大行压降了更多结构性存款,但中小行却依旧获得了更多的新增存款。存款增量整体转向中小行导致了准备金结构的变化,超额准备金逐渐向中小行的转移会导致资金面波动的加大以及常规公开市场工具调节效率的减弱。“缩量博弈”下超额准备金的不平衡即为银行负债“难”的本质。

除了存款结构发生变化,中信证券称,银行间流动性的期限结构更缺乏稳定性。

该团队称,总体上看2020年年内的央行操作整体类似“降准置换回笼”,降准释放的17500亿元超额准备金大部分都通过公开市场工具的到期进行了回笼。与此同时,财政存款也增加了超过10000亿元,吸收了部分准备金。

从总量看,稳定资金来源(超储)可能基本已经被消耗,而目前银行间流动性则更多的依赖特定期限的公开市场工具进行维持。由于整体流动性结构已经逐渐由中长期稳定资金为主的状态过渡至短期限不稳定资金为主的状态。央行调控的结果是商业银行更加追求其负债端稳定,更进一步加剧了负债“难”的现象。

上半年银行体系通过较低的银行间融资利率成功压降负债端成本,下半年银行体系的净息差就可能受到负债成本上提的压力,这对完成“社融降成本”以及“向实体经济让利”不利。

广发证券000776.SZ银行首席分析师倪军称,9、10月份政府债券供给是核心矛盾,每月大约需要消化1万亿元。如果没有超额基础货币供给对冲,长端利率可能易上难下。

虽然银行频频因负债压力“叫苦”,但也有机构表示宽松概率较小,广发称考虑到当前已经经历为期两年的货币宽松周期,社融增速仍有继续冲高趋势,经济修复逐渐向潜在经济增速靠拢,而各类工业品价格快速上升,房价及通胀预期有所抬头,启动偏紧的货币环境可能为成为央行合意和合理政策选择,9月份可能是货币环境松紧确认月份。

粤开证券称,考虑到现在经济整体处于复苏节奏中,央行担忧低利率环境可能引发结构性扭曲和各类风险,在当前强监管压力下,银行将继续陷入存款荒、在货币市场争夺中长期负债的竞争泥潭中。