下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年新冠疫情对大部分行业都造成了负面影响,但在“危机”的另一面也带来了一些“机遇”。受益于企业加速线上数字化转型升级,“新经济SaaS第一股”微盟集团(2013.HK)迎来发展良机,实现了业绩的逆势增长,2020年上半年公司营业收入和经调整净利润均取得高增长。

一、疫情凸显业绩韧性,营收和净利双双逆势高增长

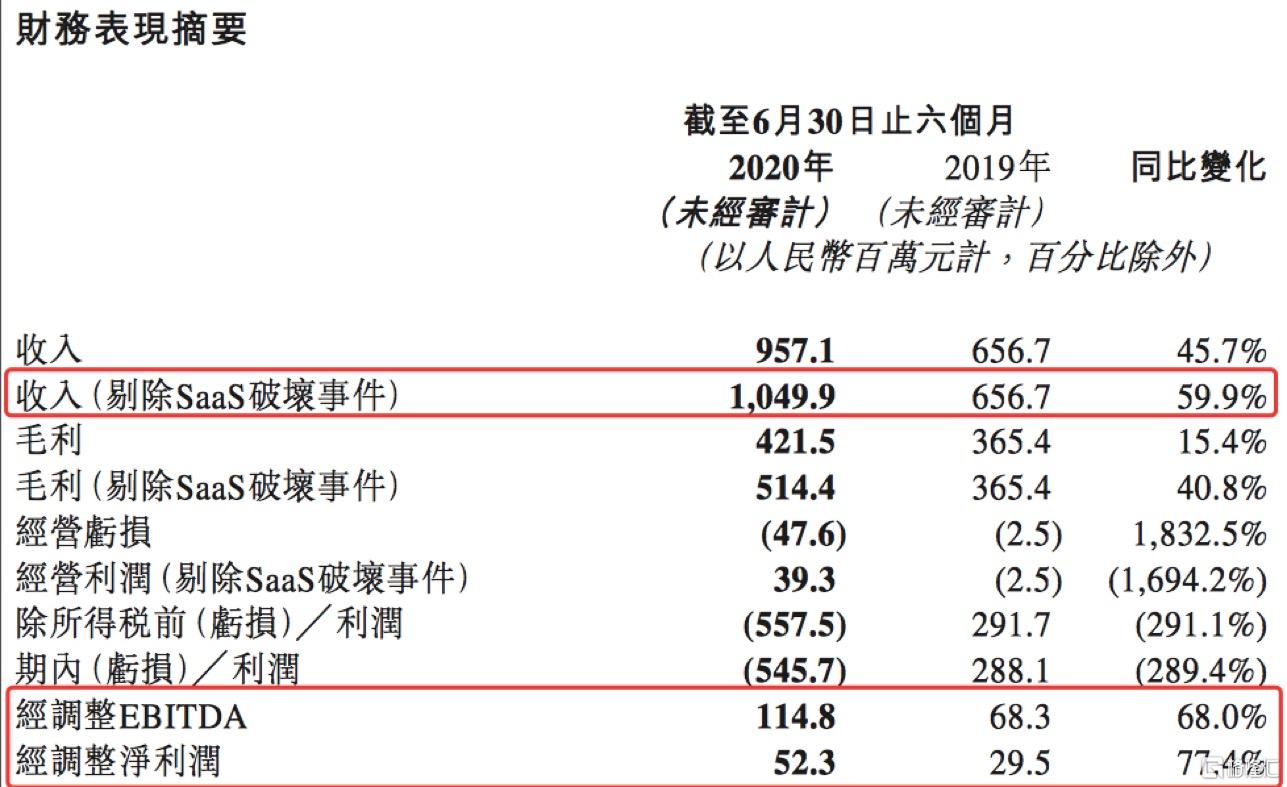

8月17日,微盟集团发布了公司2020年上半年财报。财报显示,上半年营业收入为9.57亿元人民币(单位下同),同比增长45.7%;经调整营收10.50亿元,同比增长59.9%;经调整EBITDA为1.15亿元,同比增长68%;调整净利润为0.52亿元,同比增长77.4%。

因SaaS破坏事件影响,公司承担部分赔付冲抵收入约9290万元,剔除赔付影响后,微盟集团今年上半年实现了高达60%的收入增速。

微盟集团的营业收入主要来自SaaS产品和精准营销服务两大部分,其中SaaS上半年的营收为3.05亿元,同比增长39.2%;精准营销上半年的营收为7.45亿元,同比增长70.4%,而该业务的毛收入为46.1亿元,同比增长156.5%。

在利润方面,微盟集团5.46亿元的亏损中包含了香港财务报告准则下可换股债券确认的金融负债公平值变动引起的4.96亿元亏损,及SaaS破坏事件的赔付计划带来的预计赔付支出的损益影响0.87亿元。剔除该影响,微盟集团上半年实现盈利。

由于经营开支下降等因素,微盟上半年的经调整EBITDA增速高达68%、经调整净利润增速高达77%。从费用来看,公司的运营费用占总收入的比重从2019年上半年的58.7%下降至47.1%。

截至2020年6月30日,微盟集团的现金及现金等价物达到21.48亿元人民币,稳健的财务结构为未来发展打下了坚实基础。

二、乘小程序和数字化之东风,SaaS业务尽享市场红利

微盟集团是微信生态的头部服务商,拥有丰富研发经验及数据积累,随着微信小程序商业化加速、疫情倒逼企业数字化转型,微盟集团SaaS业务持续发展,相关收入逆势增长,为微盟贡献业绩。

微盟的SaaS 服务产品包括微商城、智慧零售、智慧餐饮等产品。与企业入驻天猫、美团等平台不同的是,使用微盟SaaS产品实现数字化转型的商家能够自己掌握用户数据、流量数据,且没有大平台的抽佣费用,因此具有非常大的市场需求。

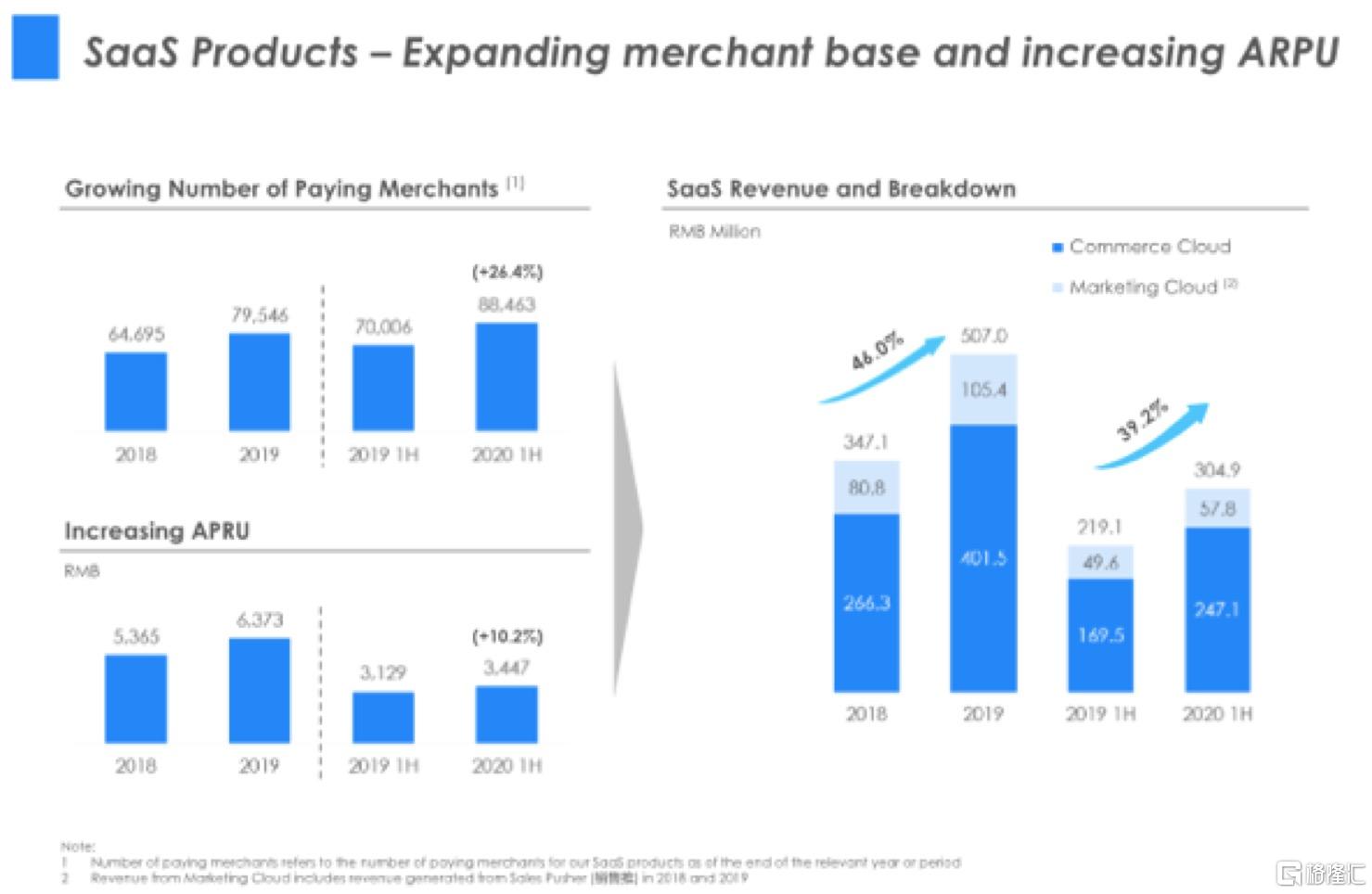

公司财报显示,SaaS产品付费商户数达到88463名,同比增长26.4%,ARPU为3447元人民币,同比增长10.2%。

付费商户数和ARPU的同步提升带动收入增长。2020年上半年,微盟的SaaS产品收入由2019年上半年的2.19亿元增长到3.05亿元人民币,增幅为39.2%。

值得注意的是,智慧零售是微盟正在重点发力的方向,该业务主要面向连锁零售品牌,具有客单价高、流失率低等特点,因此客户的质量会更高。在微盟集团的大客战略下,未来微盟集团的ARPU有望持续增长。

从数据来看,微盟集团今年上半年的智慧零售收入已经达到4606万元,超过了2019年全年。而平台的商户数量已经从去年的1101家增长到2260家,其中品牌商户数已经从去年的217家增长至2020年上半年的457家,实现了翻倍增长,且品牌商户的每使用者平均订单收入达到22.7万元。未来,随着微盟在智慧零售板块的产品和服务更加成熟和完善,保持行业领先优势,该板块的收入还将持续增长。

在智慧餐饮领域,微盟集团先后控股雅座、投资商有、成立微盟智慧餐饮公司,通过内生增长和外延并购的方式丰富在线餐饮行业的SaaS布局。2020年上半年,微盟集团餐饮商户数达6532家,实现收入2211.8万元,同比增长69.3%,占SaaS总收入的比重为7.3%。由于餐饮行业受疫情的影响比较重,一定程度上限制了业绩的释放,但随着餐饮商家对数字化解决方案需求的提升,该业务具有很好的增长前景。

在直播电商领域,微盟将SaaS产品与直播工具相结合、并提供精准营销服务,吸引了越来越多商家在小程序平台开展私域直播。为把握直播机遇,微盟还投资了一站式短视频创意和生产平台“秒影工场”、直播电商服务机构“构美”。未来,微盟直播有望成为公司新的收入增长点。

三、精准营销业绩暴增,两大主业协同效应提升

通过区域下沉(特别是运营增值团队下沉)、拓展区域牌照(获得北京、广州等多地牌照)、加大短视频端投入(提升精准营销效果)等举措,微盟集团的精准营销业务在广告行业面临冲击的大背景下延续了高增长的态势。

财报显示,2020年上半年,微盟集团精准营销业务的毛收入为46.1亿元人民币,同比增长156.5%,营收7.45亿元人民币,同比增长70.2%。

与其他的广告模式不同,微盟的精准营销是为客户提供基于效果的广告,因此更受广告主青睐,更符合未来发展趋势,目前微盟已经进入电商、金融、快速等20多个行业,中小商家和大客户齐头并进。

数据显示,2020年上半年,微盟服务的广告主数量达到26084名,同比增长33.5%,每广告主平均开支为17.68万元,同比增长92.1%。上半年,微盟精准营销的广告的复投率从去年同期的56.7%提升至67.2%,验证了广告精准化的投放符合市场需求。

微盟集团是腾讯社交生态广告体系中的龙头,为使得流量更加多元化,微盟集团亦与抖音、快手、百度、B站等多个流量方开展深度合作,多元化布局渠道。

SaaS与精准营销是微盟集团的两大主业,广告主在投放广告的同时,可以借助公司的SaaS产品构建流量,打造营销闭环,因此两者具有协同效应,能够强化公司的变现能力。2020年,微盟集团进一步探索“广告+小程序”的一体化解决方案,随着广告业务与小程序的深度融合,预计公司的精准营销收入还将维持高增长。

四、抢滩在线新经济,下半年探索版图浮现

据微盟集团董事会主席兼首席执行官孙涛勇表示:“在中国大力推进5G、大数据中心、人工智能、工业互联网等新基建和在线新经济的背景下,助力企业数字化转型仍然是我们的核心战略。”

展望2020年下半年,微盟计划拓展更多的云服务品类,探索在线新经济商业模式;增强现有客户变现能力;加强外部合作、构建微盟云平台开放合作生态;探索更多战略合作和收购机会;通过去中心化业态为商业赋能,围绕商业云、营销云、销售云、服务云构建智慧商业生态。

值得一提的是,微盟的SaaS业务正进行国际化尝试,并已在澳大利亚、加拿大、日本、韩国、香港等国家和地区进行布局和初步营运,未来公司将继续加大国际化方面的投入,并将国际化作为长期战略。

五、港股市场上的大牛股,频获机构看好

今年很多质地不错的科技股都取得了非常亮眼的市场表现,作为“新经济”的代表企业之一,微盟集团也是港股市场上的一只大牛股。截至8月18日,微盟集团的股价报收11.2港元,总市值为252亿港元,今年以来的股价涨幅高达230%,涨势凌厉。

(微盟股价走势图)

微盟集团屡获市场认可,先后被纳入恒生综合指数、港股通指数、MSCI中国小型股指数、恒生科技指数 。2020年5月,微盟集团顺利纳入MSCI中国小型股指数。2020年7月,微盟集团又作为首批成分股入选恒生科技指数。

恒生科技指数由恒生指数公司于2020年7月27日推出,追踪的是经筛选后的最大30家于香港上市的科技企业,微盟集团与阿里巴巴、腾讯控股、美团点评等科技巨头共同入选。

微盟的增长前景和投资价值亦获得了一众券商机构的看好。瑞信表示,微盟集团经调整收入及净利润超市场预期,其中精准营销的毛收入和营收总额比瑞信预测分别高出2.5%和3.5%。瑞信升微盟集团目标价为14.1港元,维持跑赢大盘评级,原因包括微盟强劲的SaaS增长与精准营销的目标市场整体提升以及经营成本开支得到合理优化的利好因素。

大摩近日发布报告指出,微盟集团SaaS与精准营销毛收入超出该行预期,预计微盟SaaS智慧零售运营指标将是微盟集团的重点,大摩将微盟集团的评级升级为“增持”,最新目标价为12.6港元。

在中信证券看来,微盟集团的毛收入增长强劲,大客化与生态化战略拓展值得关注,中信证券继续给予微盟集团“买入”评级,目标价14.5港元。广发海外表示,微盟的业绩好于预期,SaaS和精准营销均显强韧,目标价13.2港元。此外,中金公司、第一上海、国盛证券等机构给予微盟"优于大市" 和“买入”评级。

总体而言,微盟集团身处一条具有前景的赛道,企业数字化转型的进程势不可挡,而且小程序商业化加速,微盟作为头部服务商,龙头优势持续巩固,将持续受益于赛道红利。从生态布局来看,微盟的SaaS和精准营销业务都增势喜人,公司还在积极通过智慧零售、智慧餐饮、直播电商掘金在线新经济,拓展延伸业务线,成长性好。随着生态不断完善,微盟集团业绩增长的确定性高。