下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

短期:经营情况持续回暖。我们预计公司终端流水表现略好于运动行业平均水平,2-4 月流水持续改善。阿迪达斯 Q2 披露,大中华区流水 5-6 月流水双位数增长,我们预计公司 5 月终端流水流水实现正增长,6 月流水在线上“618”抢占流量的影响下仍有正向增长。运营层面,公司前期优质、精准的存货管控下库存、折扣压力皆有所改善。

中期:数字化进程加速,推动全渠道融合。早在疫情前,公司已基于提供全方位消费体验、加深用户洞察的目标,确立了线上线下融通的大方向,着手开发 APP、门店小程序。疫情期间公司顺势加速推进数字化应用速度:1)针对价格驱动类型消费者加强传统电商平台运营;2)基于原有线下门店流量,运作企业微信社群、门店小程序(优选一批优质门店专门开设独立的小程序)、移动收银(覆盖 85%左右门店,疫情前我们预计为 30%左右),为消费者提供线上、线下无缝衔接的服务体验。

长期:渠道、品牌、消费者资源共建壁垒。我们认为,公司凭借全覆盖强渗透的庞大直营终端网络,前端广触消费者积累丰富的会员资源,后端与品牌商深度长期合作,双向互相促进形成战略性优势闭环。渠道端,截至 FY2020,公司拥有直营门店 8395 家,布局覆盖全国近 300 个城市,后续在一、二线城市进行大店布局的同时加密三、四线城市布局。运营层面,公司不断探索数字化转型,打通线上线下,协助门店运营减负提效。品牌合作上,公司凭借着强大的零售网络与用户信息资源,积累了丰厚的供应商资源,与国际顶级运动品牌 Nike、Adidas 等维持着长期、深度、稳定的合作关系,目前前两大品牌占收入比例维持在 90%左右。

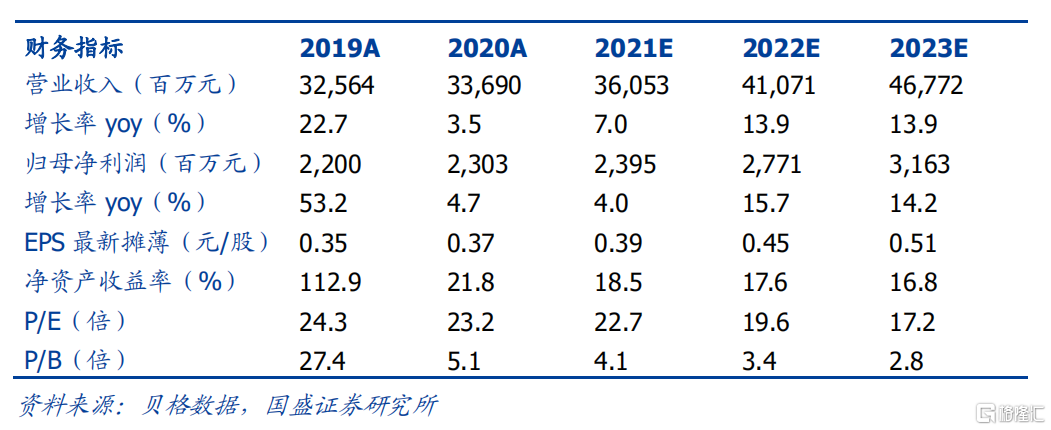

投资建议:公司作为运动鞋服下游渠道商龙头公司,门店渠道结构持续优化,会员增长,我们预计公司 FY2021-FY2023 归母净利润分别为 24.0/27.7/31.6亿元,现价 9.95 港币,对应 FY2021 PE 为 23 倍,维持“买入”评级。

风险提示:疫情持续的范围及时间超过预期;终端销售放缓;品牌商合作变化带来的经营风险。