下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈兴

来源:姜超宏观债券研究

概要:

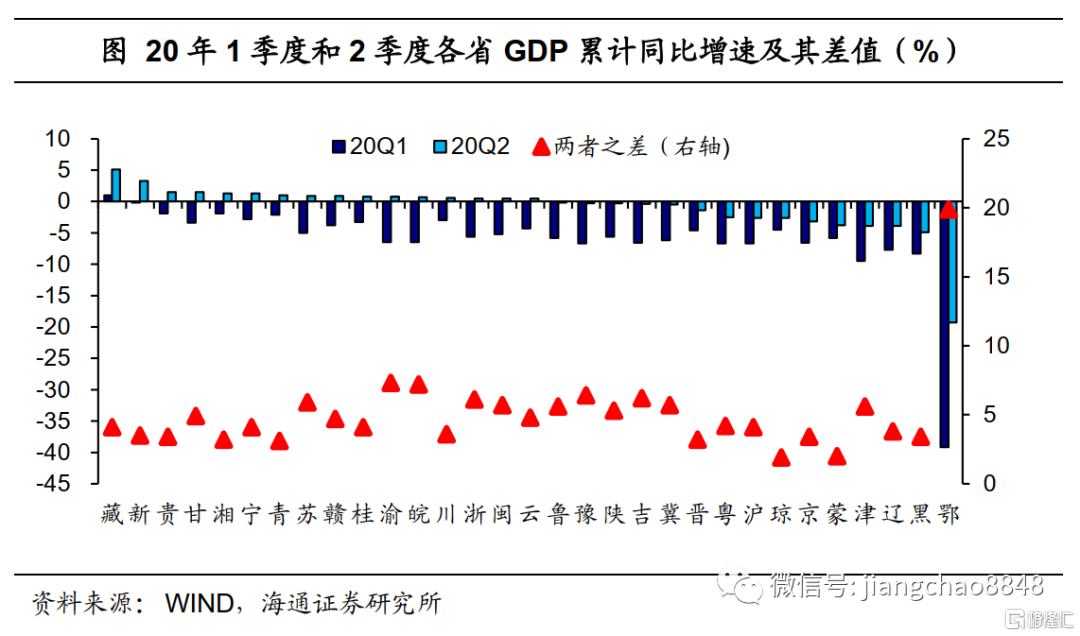

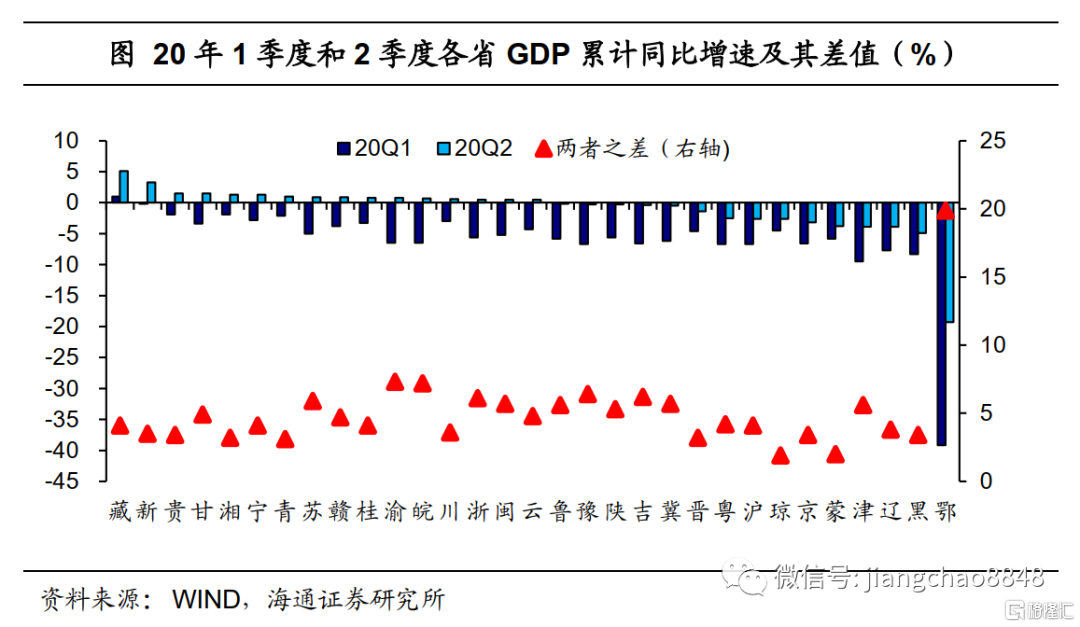

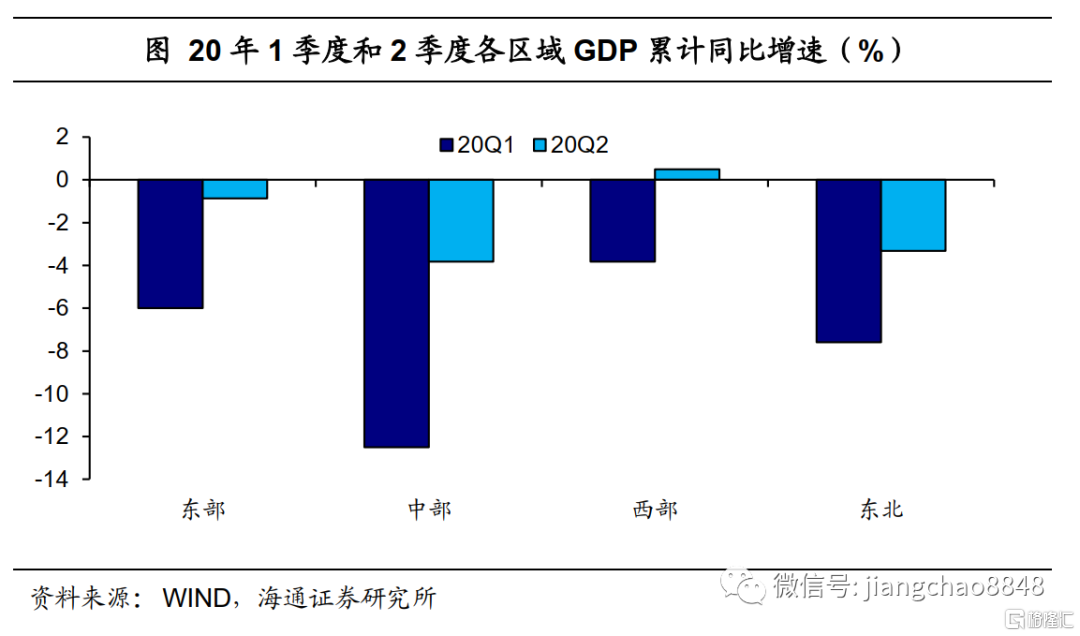

正增长省份过半,各省经济普遍恢复。20年伊始我国经济增速首现负增长,随着疫情逐渐得到控制,经济增长的主线也由“衰退”转入“复苏”。上半年录得经济正增长的省份已达16个,超过全国省份的半数,全国各省2季度GDP累计同比增速均要高于1季度的增速水平,反映出普遍的恢复态势。从全国各区域的恢复情况来看,上半年西部省份整体表现较好,中部除湖北外也录得正增长,东北省份则处于垫底。

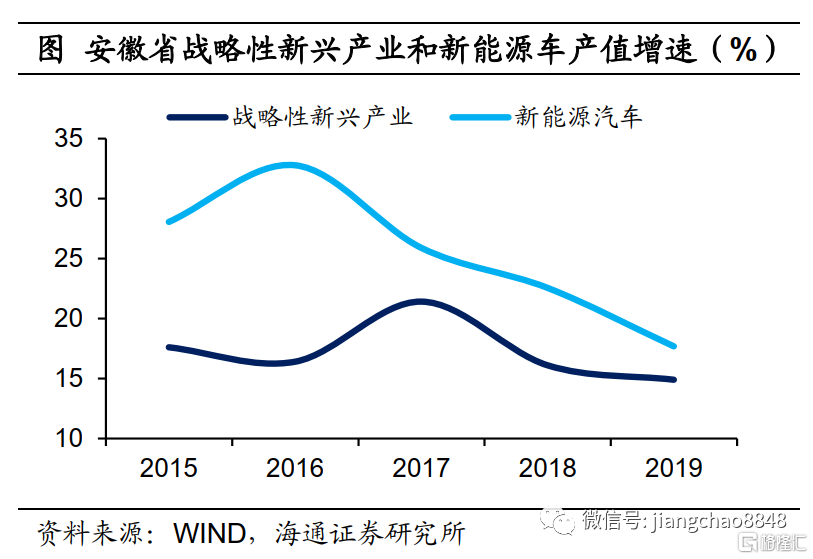

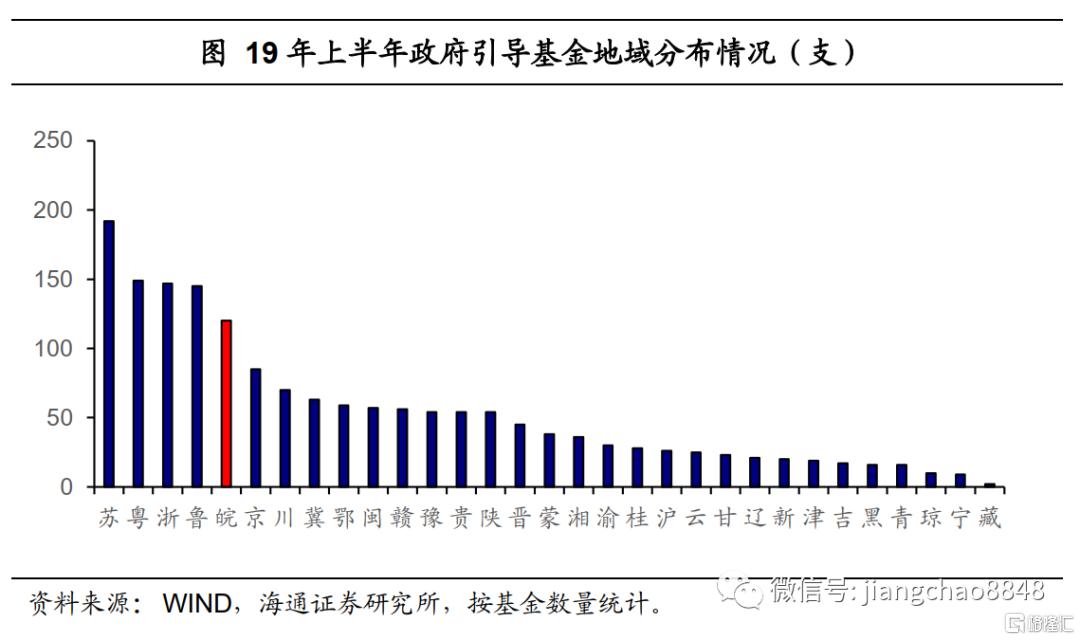

恢复谁最突出?推动力量何来?重庆恢复一马当先,电子、汽车交相辉映。2季度重庆市的经济恢复在西部省份中一马当先,消费、投资和出口三大需求全面改善。从投资端来说,重庆市基建投资的表现最为突出,这背后来自于地方财政的支持,此外,高技术产业投资同样可圈可点,行业营收的高增长增强了企业信心。重庆市消费的修复则得益于可选消费带动。重庆市经济的全面恢复同其产业结构有关。电子信息行业作为重庆市两大最重要的产业集群之一,上半年增加值增速逆势增长8.6%。重庆市电子产业具备出口导向的特点,全球疫情蔓延使得线上活动活跃,而海外供应能力受阻,部分订单转移至国内,拉动重庆电子行业增长。对于其另一大支柱产业集群汽车行业而言,前期压抑需求的释放以及私家车对公共交通的替代均推动购车需求,汽车行业也迎来较快修复。广东恢复不如江浙,主因在于消费、出口。同为东南沿海的经济大省,但今年上半年广东的经济表现明显要落后于江浙。一方面,三省消费率水平均超过投资率,因此消费对于三省经济复苏尤为重要,广东省消费刺激政策推出时间要晚于江浙,而且受疫情干扰防控措施减弱时间靠后,使得消费恢复不及江浙两省。另一方面,浙江出口情况也要好于广东,这主要由于两省出口结构存在差异,浙江纺织制品出口占比较高,在疫情蔓延的背景下,海外对口罩等防疫物资需求激增,浙江无疑成为了受益者。安徽中部居首,新动能贡献增长。安徽省2季度GDP增速居于中部六省之首,其经济的高增长主要由新动能所带动,自10年以来,安徽省就发力布局战略性新兴产业,疫情冲击过后,新兴产业增长的快速回升带动了安徽省经济增速反弹。比如在集成电路领域,合肥晶合集成电路有限公司就已成为中国大陆地区本土晶圆代工的龙头企业。今年二季度,安徽省集成电路产量增长18.7%,超过全国产量增速2个百分点。再比如在新能源车领域,依托省内原有的汽车产业集群再加上招商引进,安徽省已经初步形成了一定的产业规模,19年安徽省新能源车产量占全国比重接近10%,而安徽省新能源车行业产值增速自15年以来就持续高于战略性新兴产业整体增速水平。值得一提的是,在安徽省新兴产业发展进程中,财政资金引导的“风投模式”很有特色,从19年上半年政府引导基金的地域分布来看,安徽省以120支的基金数量位居全国第五位,更是中部省份的第一名。

服务消费刚刚打开,经济复苏有望延续。地方经济恢复情况能够和全国经济复苏的脉络相互印证。一季度特别是前两月受到疫情干扰,除了线上行业均遭冲击,地方经济增长普遍陷入低迷。到了一季度末二季度初,一方面,随着疫情防控逐渐转入常态化,复工复产率先推进,中游装备制造行业的需求尤为旺盛,工程机械大省湖南表现突出,另一方面,海外疫情扩散令防疫物资需求激增,防疫物资出口占比高的浙江经济恢复超过广东。二季度以来可选消费需求迎来释放,特别是汽车、家电销售逐渐改善,以汽车作为支柱产业的重庆市在经济恢复中一马当先。目前部分服务消费刚刚解禁,只要国内疫情不再爆发,这些行业需求也会逐渐修复,我国经济弱复苏势头有望延续。

-----------------------------------------

1. 正增长省份过半,各省经济普遍恢复

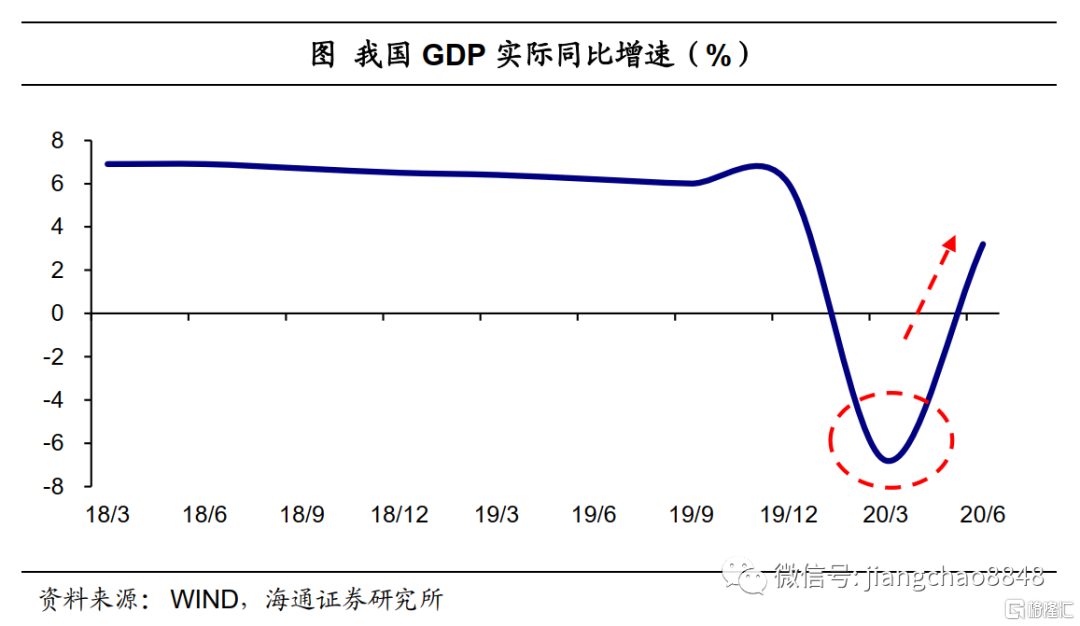

从“挖坑”到“填坑”。20年伊始,由于新冠肺炎疫情的冲击,1季度我国经济增速首现负增长,降幅高达-6.8%。而随着疫情在我国逐渐得到控制,复工复产和复商复市相继推进,我国经济增长的主线也由“衰退”转入“复苏”。2季度我国GDP实际同比增速回升转正至3.2%,经济恢复速度略超出市场预期。那么,在全国经济复苏的态势之下,各地又交出了怎样的答卷呢?

正增长省份过半,各省普遍恢复。分省来看,20年1季度仅西藏一地实现了经济的正增长,但增速也仅有1%,其它30个省市普遍录得负增。而上半年录得经济正增长的省份已达16个,超过全国省份的半数,其中西藏以超过5%的经济增速继续领跑,新疆、贵州等西部省份增速也普遍较高、紧随其后。受疫情干扰较重的湖北和黑龙江两省上半年经济增速垫底。不过全国各省2季度GDP累计同比增速均要高于1季度的增速水平,反映出普遍的恢复态势。

西部区域增速转正,东北情况依然欠佳。从全国各区域的恢复情况来看,上半年西部省份整体表现较好,西部地区GDP累计同比增速由1季度的-3.8%转正至0.5%,是各区域中唯一一个上半年录得正增长的地区。剔除湖北省外,中部地区上半年经济同样可以录得正增长,而东部地区经济增速降幅也不足-1%,但东北地区情况依然不佳,上半年GDP较19年同期下滑超过3%。

2. 恢复谁最突出?推动力量何来?

那么,为什么有些省市在全国复苏的浪潮中表现突出?背后又主要是由什么力量所推动的呢?

2.1 重庆恢复一马当先,电子、汽车交相辉映

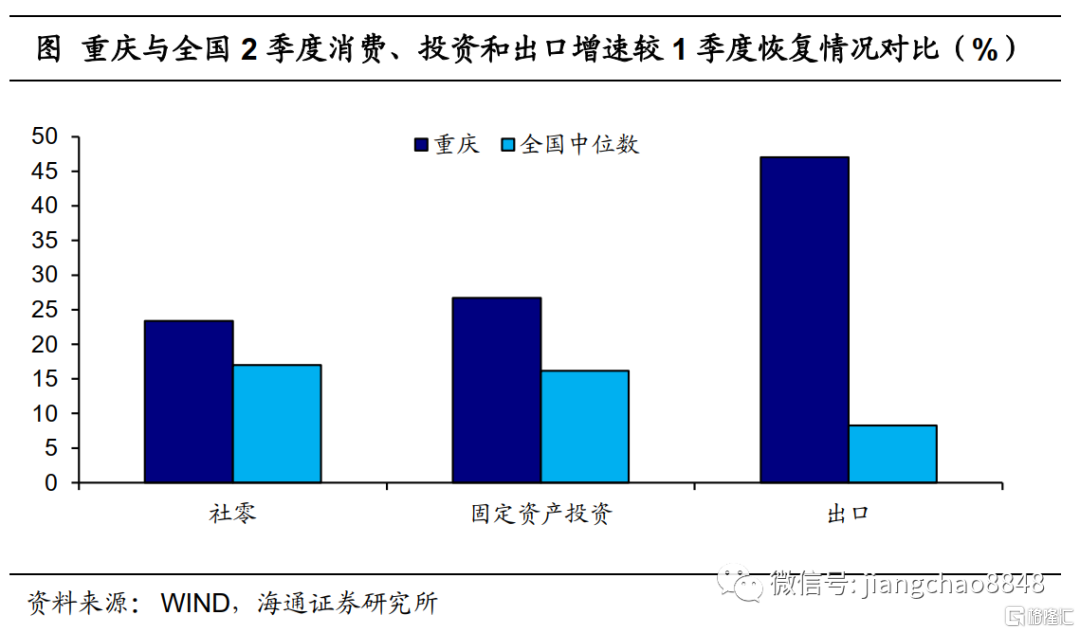

西部经济恢复,重庆一马当先。2季度重庆市的经济恢复程度全国居前,在经济增长最快的西部省份可谓一马当先。从三大需求来看,重庆市经济呈现出全面改善。2季度重庆市固定资产投资当季同比增速较1季度提升26.7个百分点,在全国各省中位居第五,社消零售总额增速较1季度提升23.4个百分点,在数据可得的21个省市中位居第二,仅次于海南(受到免税政策的带动),出口同比增速提升47个百分点,同样在全国位列第二,仅次于湖北。

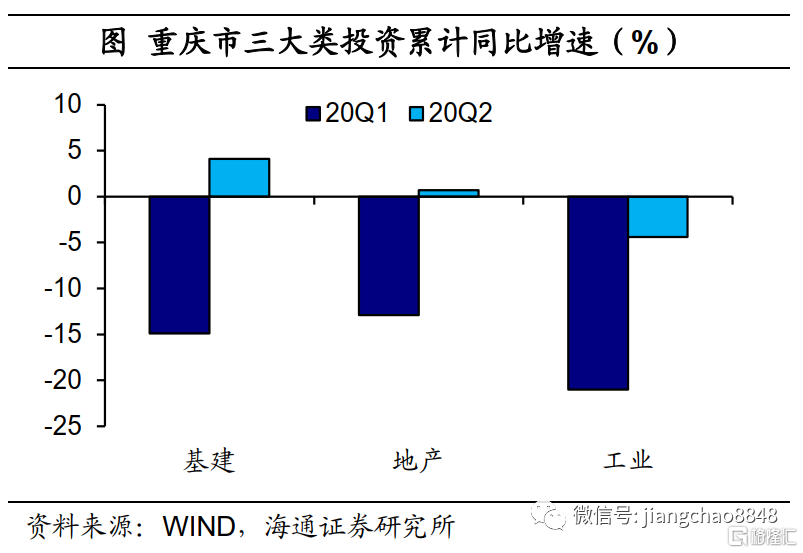

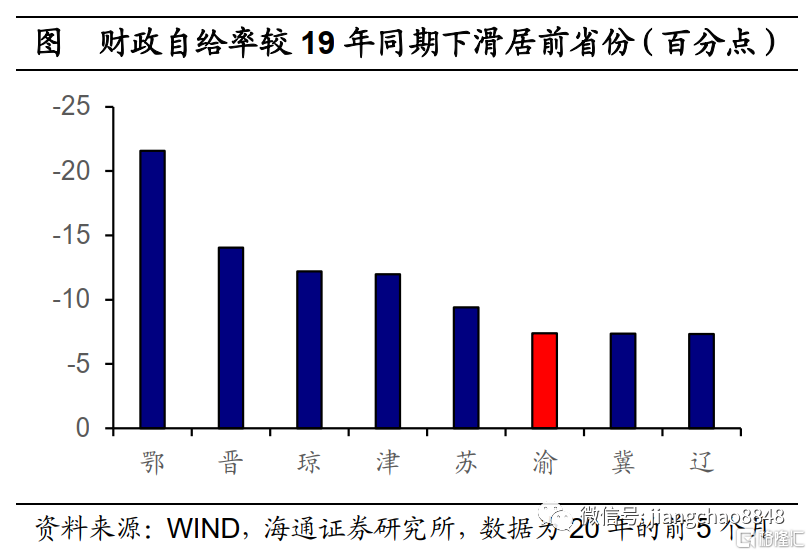

基建投资表现突出,积极财政有力保障。从投资端来说,重庆市三大类投资中以基建投资的表现最为突出,1季度基建投资增速跌幅还高达近-15%,而2季度基建投资累计同比增速大幅回升转正至4.1%,改善幅度在三大类投资中居首,房地产投资也有不错表现,上半年实现了正增长。基建投资迅速恢复的背后和地方财政支持不无关系,20年前5个月重庆市财政自给率较19年同期下滑近7.4个百分点,财政政策的积极扩张为基建投资提供了充分的资金保障。

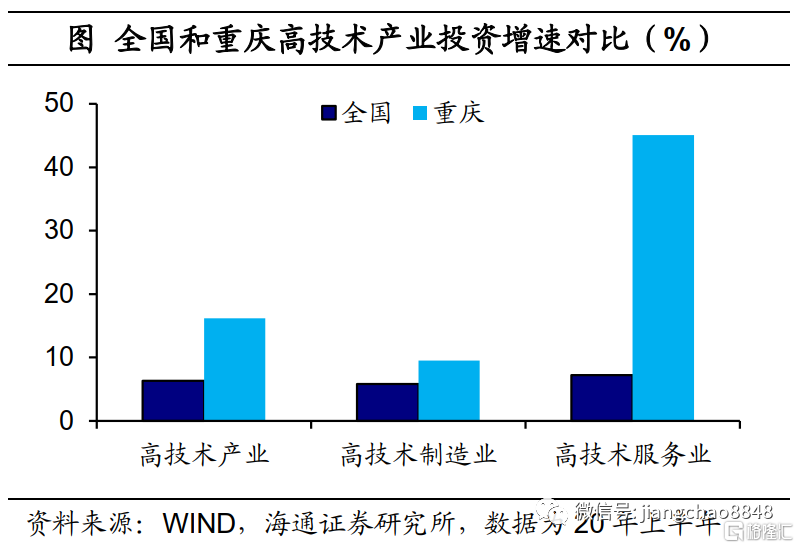

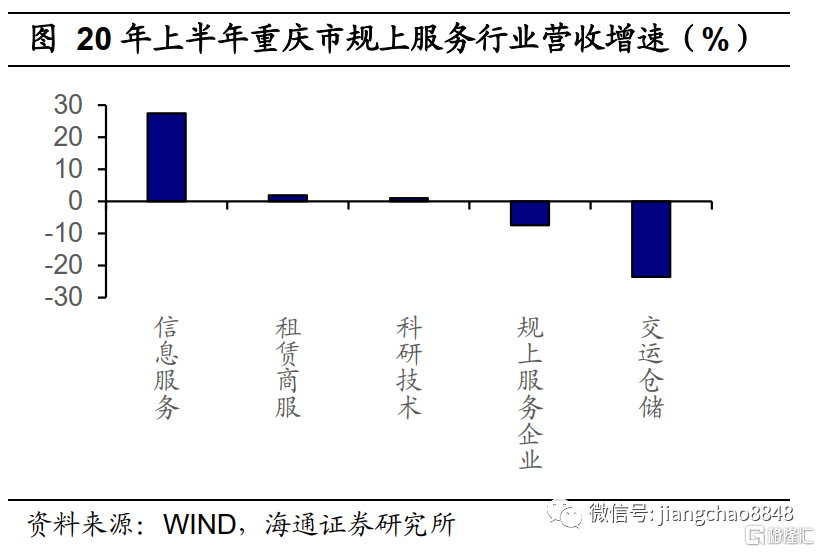

高技术投资可圈可点,营收良好信心增强。虽然除去地产和基建的整体投资增速比较低迷,但是重庆市的高技术产业部分投资表现同样可圈可点。20年上半年全国高技术产业投资同比增速6.3%,而重庆市则录得16.2%,超出全国平均水平近10个百分点,特别是高技术服务业部分,全国投资增速仅7.2%,而重庆市高达45.1%。营收的高增长给了企业投资以很大信心,20年上半年重庆市规模以上信息服务企业营业收入同比增速超过27%,而规模以上服务业企业整体营收增速还在-7.4%。

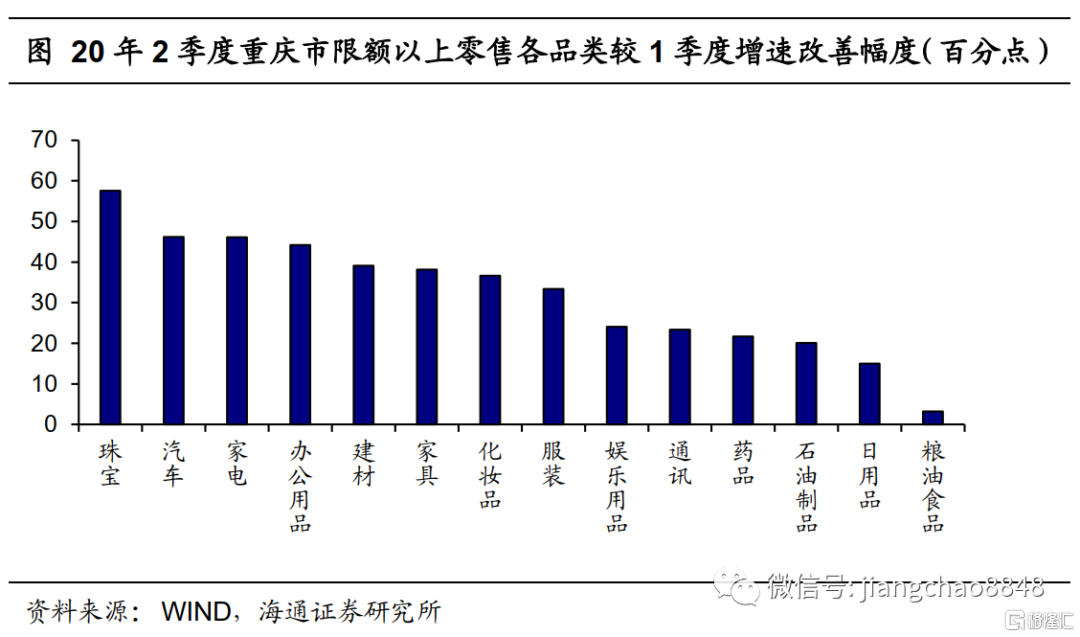

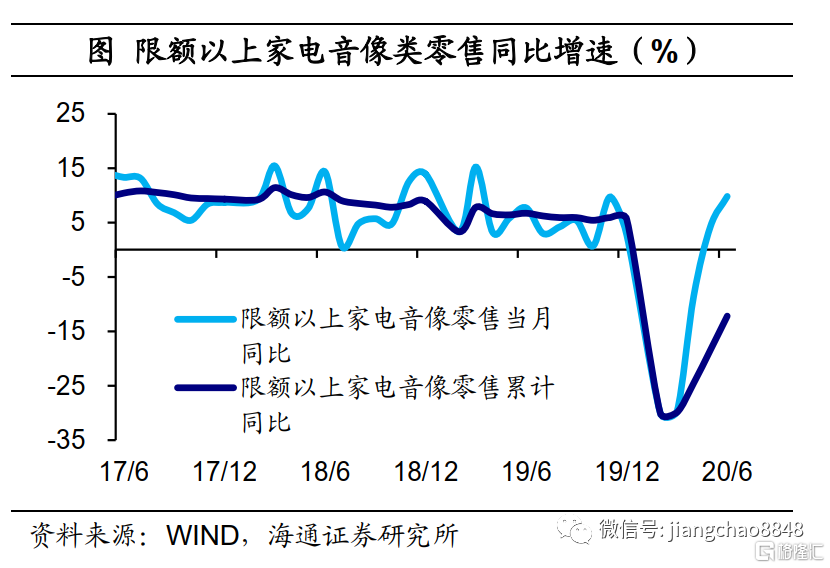

可选带动消费改善,汽车、家电明显修复。重庆市消费的恢复则得益于可选消费部分的带动。从限额以上各品类零售情况来看,2季度金银珠宝类零售增速较1季度上行57.6个百分点,汽车和家电类零售增速均较1季度上行超过46个百分点,三者改善幅度占据了前三甲。而以粮油食品类为代表的必需消费增速改善情况居于末位。

为什么2季度重庆市经济能够得到全面的恢复?这和它的产业结构关系很大。两大支柱产业集群均表现不俗,重庆市的经济恢复自然也就领先全国。

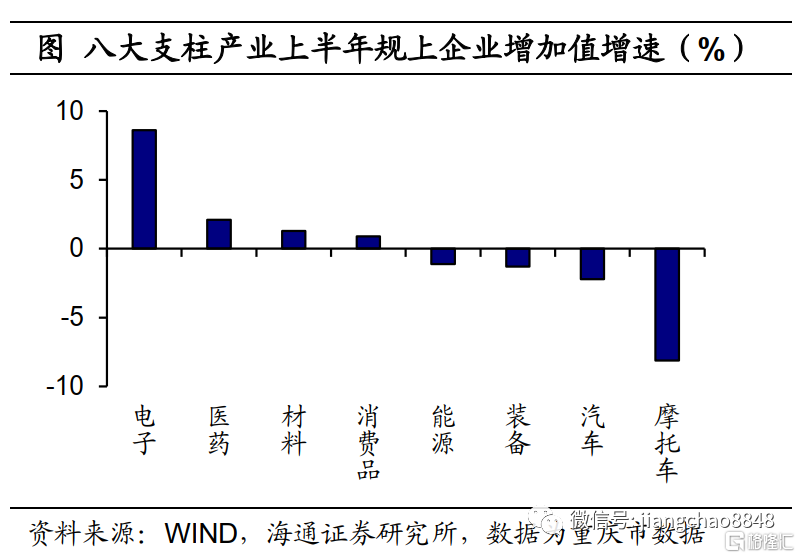

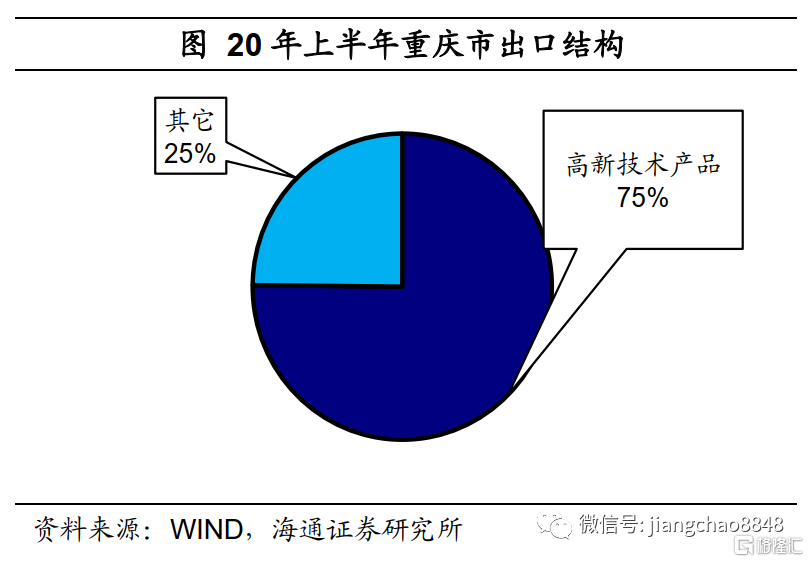

电子逆势增长,行业出口导向。众所周知,重庆市的制造业确立了八大支柱产业,而其中电子信息行业就是重庆市两大最重要的产业集群之一。20年上半年,在其它支柱产业增加值增速普遍不高的背景下,电子产业增加值逆势增长8.6%。重庆市的电子行业在很大程度上是出口导向的,20年上半年重庆市出口结构中,超过四分之三属于以电子信息产品为主体的高新技术产品,仅笔记本电脑一项在重庆市出口总额中的占比就超过了40%。

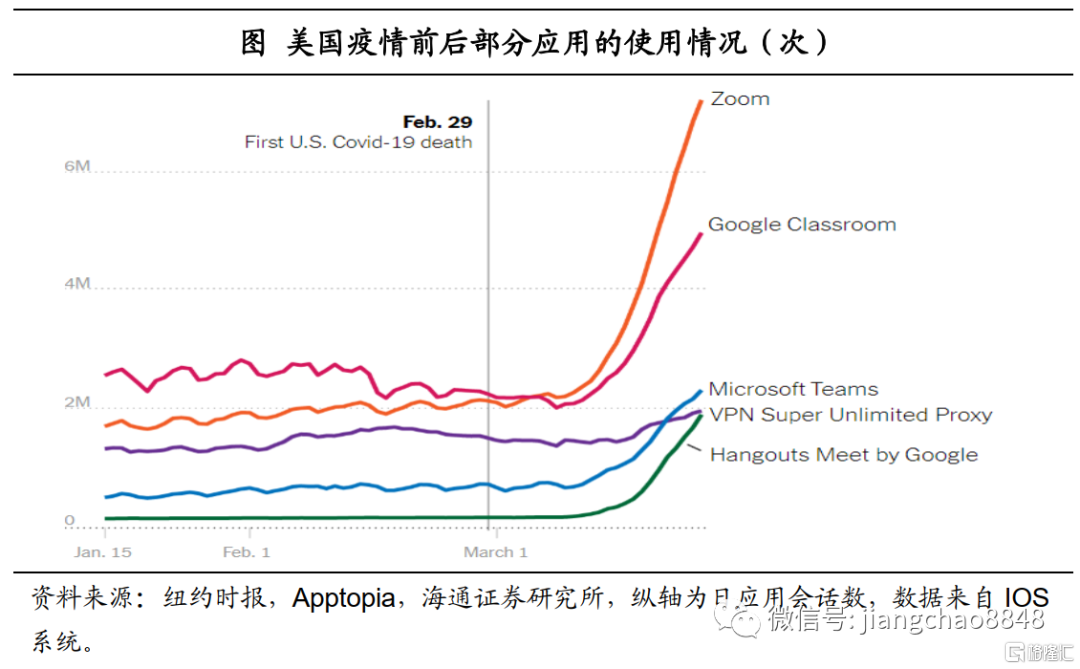

线上活跃催生需求,率先复工迎来订单。一方面,由于全球普遍被卷入这次的新冠肺炎疫情,隔离措施使得线下活动受阻,而线上活动愈发活跃,根据《纽约时报》的报道,能够居家学习和办公的应用受到广泛追捧,比如Zoom在疫情后的使用就有很大幅度的提高,而这进一步带动了相关的硬件设备需求。另一方面,像韩国、日本等电子产品出口大国疫情爆发在我国之后,产业链供应能力受到了很大的影响,因此部分海外订单就转移到能够率先复工的中国,进而拉动了重庆的电子产业。

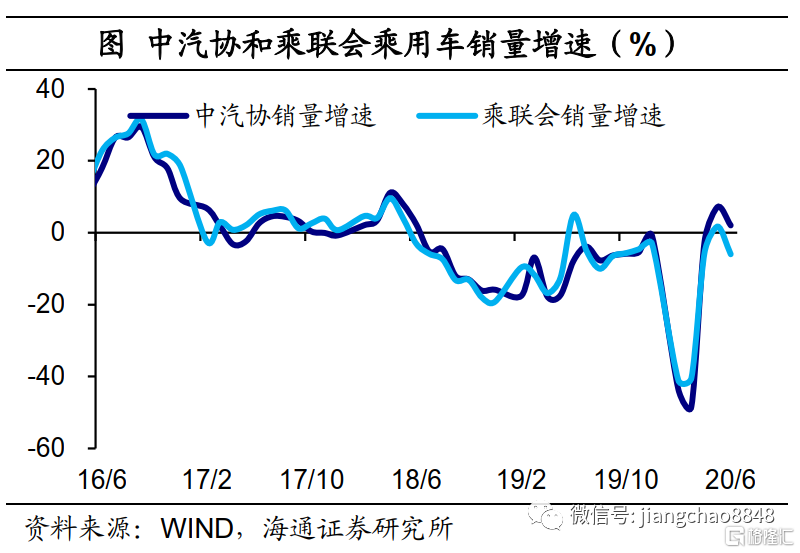

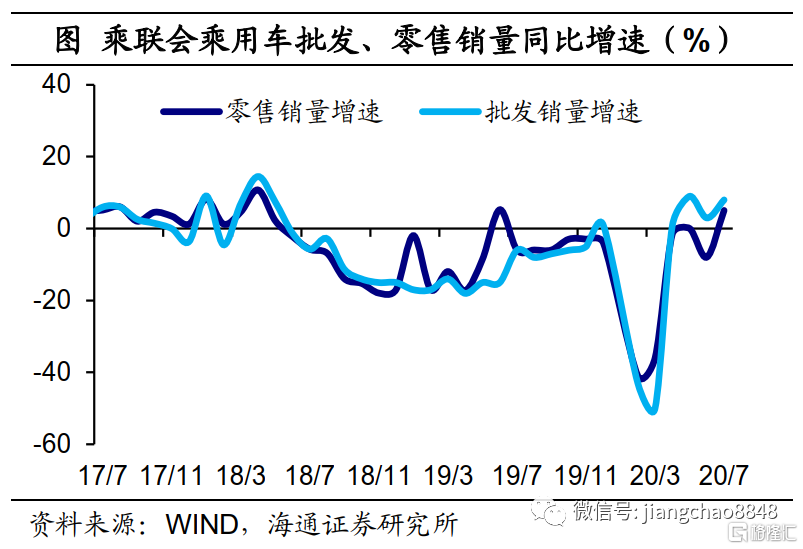

汽车需求释放,青睐私人交通。对于重庆市的另一大产业集群汽车行业而言,疫情防控最为严峻的阶段销售活动曾一度停滞,对其影响很大。生产自然也受到制约。随着复商复市的推进,前期压抑的需求也逐渐得到释放,中汽协和乘联会口径的乘用车销量增速震荡上行。并且,由于疫情还没有完全过去,大家对公共交通出行仍持谨慎态度,形成了私家车对于公共交通的替代趋势,印证主要城市地铁客流仍远低于去年同期,但是道路拥堵指数已经升至高位,并超过19年同期水平,这进一步带动了人们的购车需求,从而使得汽车行业迎来较快恢复。

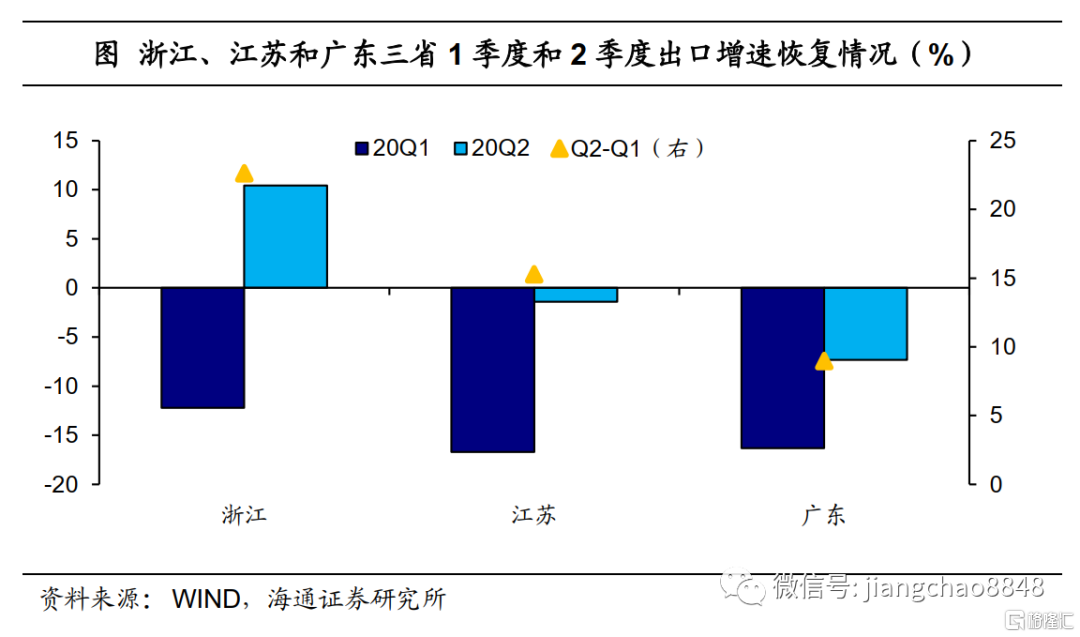

2.2 广东恢复不如江浙,主因在于消费、出口

广东仍处负增,恢复不如江浙。同处东南沿海的经济大省,但20年以来广东的经济表现明显要落后于江浙两省。虽然均遭遇到了疫情冲击使得1季度经济增长跌幅较深,但上半年浙江和江苏GDP同比增速均实现了正增长,而广东省GDP同比增速跌幅仍达-2.5%,经济恢复的程度不及江浙。

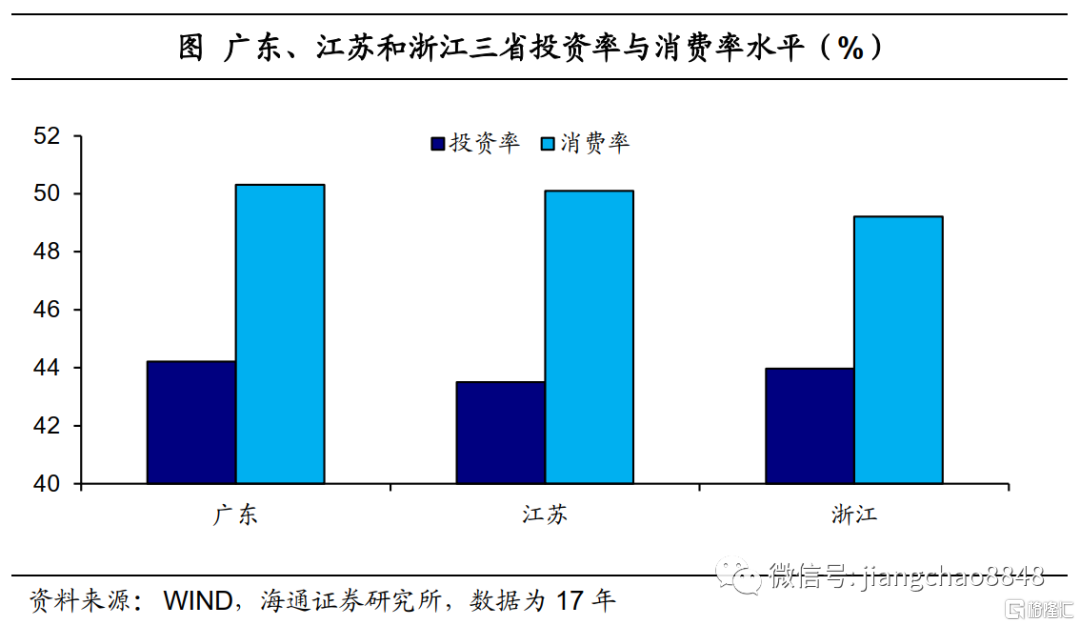

消费率约占五成,超过投资率水平。广东、浙江和江苏三省同属于消费大省,17年广东和江苏的最终消费率水平均超过50%,浙江也录得49%,而且三省的最终消费率均要超过资本形成率(即投资率),因此,消费的恢复情况对于三省的经济复苏就显得尤为重要。

消费恢复排名靠后,刺激政策晚于江浙。从社会消费品零售总额增速表现上来看,2季度江苏和浙江两省社零同比增速较1季度提升均超过16个百分点,而广东省排名相对靠后,提升幅度尚不足10个百分点。虽然广东省和江浙两省一样,也发放了较大规模的消费券来拉动消费,但是广东省城市消费券的推出时间要晚于江浙,最开始的额度也并不是很大,比如3月初浙江部分地市就已有消费券政策推出,3月14日南京宣布安排3.18亿元消费券的发放,随后于15日即开启网上预约,深圳市罗湖区3月底表示计划4月-6月安排5000万的促消费资金,其中3000万以消费券方式发给市民。此外,广东省重大公共卫生事件应急响应级别也由于疫情下调较晚,一定程度上也阻碍了消费需求的恢复。

浙江出口强劲复苏,表现同样好于广东。另一方面,浙江和江苏的出口恢复情况也要好于广东,对于经济的改善同样帮助很大。特别是浙江省2季度出口同比增速由负转正至超过10%,实现了强劲复苏。而广东省2季度出口同比增速跌幅仍超过-7%。

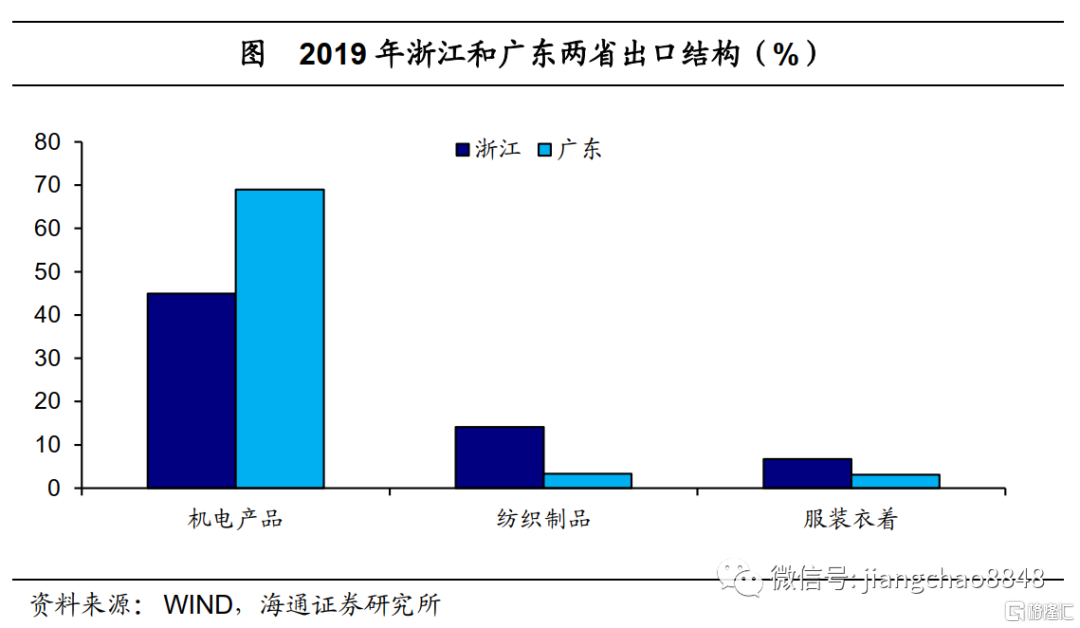

出口结构存在差异,浙江纺织品占比较高。通过浙江和广东两省出口结构的对比,我们能够看出,广东省机电产品出口比重较高,19年广东机电产品占出口商品比重高达69%,远超过浙江省的45%,但是在纺织制品方面,广东的出口就远比不上浙江,19年浙江省纺织制品出口金额占出口商品比重高达14%,而广东省只有3.3%。

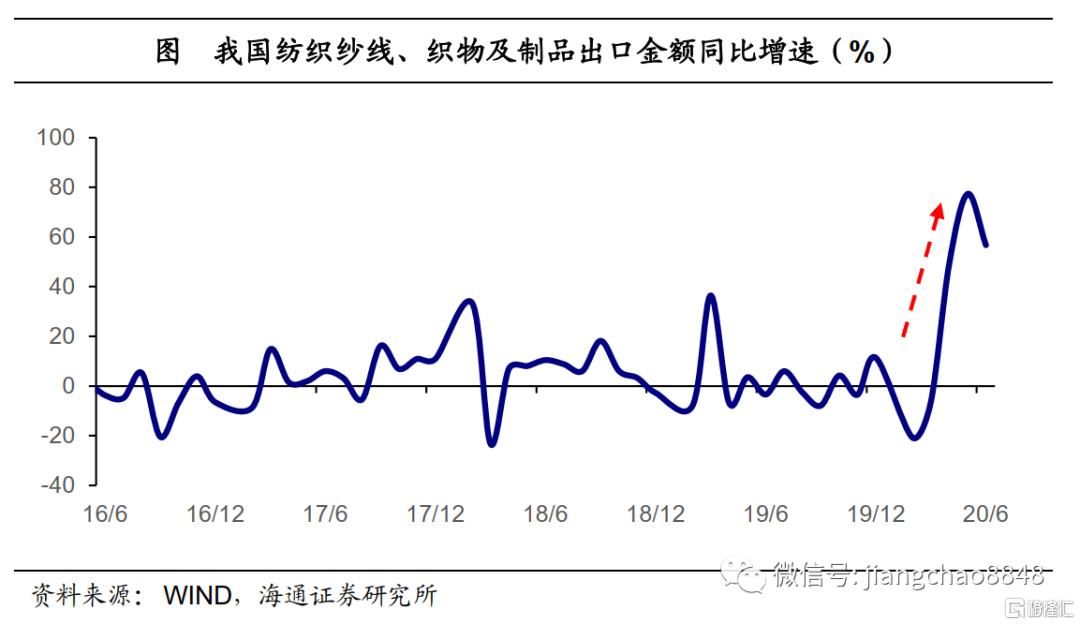

防疫物资需求激增,浙江出口受益较大。由于新冠肺炎疫情在全球逐渐扩散,特别是海外疫情二季度以来相继进入爆发期,人们对于口罩等防疫物资的需求出现激增。我国纺织纱线、织物及制品出口金额同比增速由3月的-6.3%直接跳升至4月的49%,其后持续处于超过50%的高位水平。而纺织品出口占比较高的浙江,无疑成为了受益者,出口迎来了较快修复。

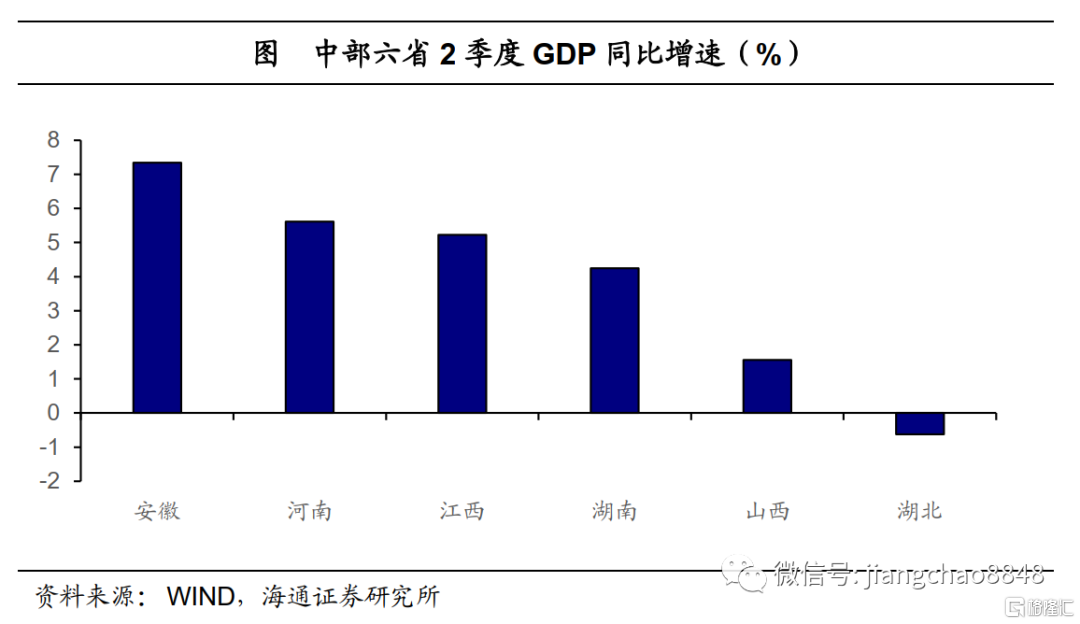

2.3 安徽中部居首,新动能贡献增长

安徽经济表现亮眼,2季度增速中部居首。中部六省之中安徽省经济表现亮眼。2季度安徽省GDP同比增速超过7.3%,在中部六省中居于首位,高过排名第二的河南省1.7个百分点之多。由于二季度GDP增速较高,带动上半年安徽省经济实现了0.7%的正增长。

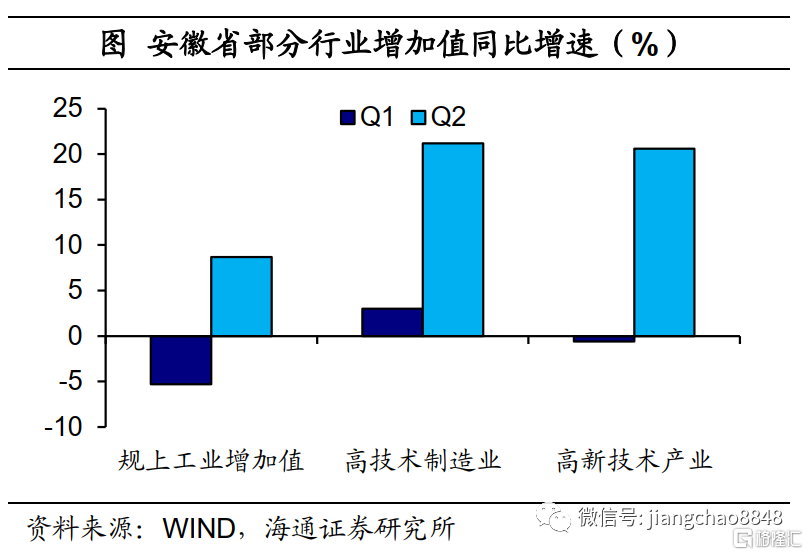

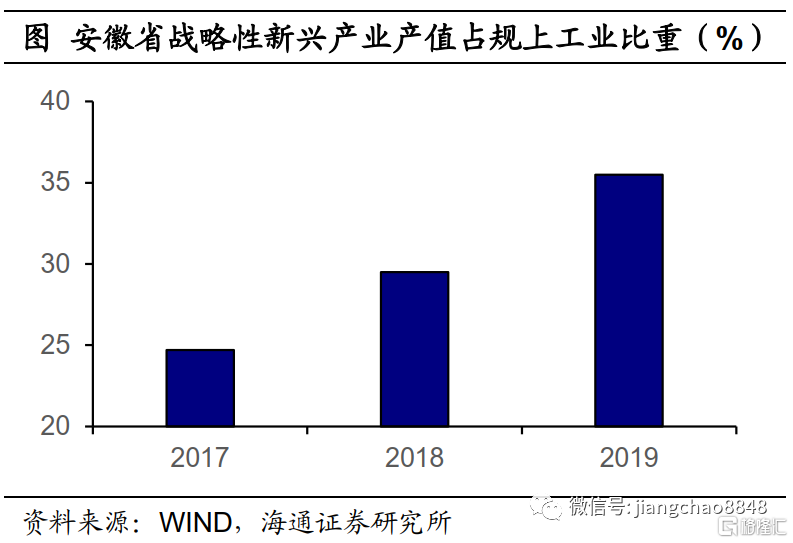

新兴产业布局已久,新动能带动高增长。安徽省经济的高增长主要由新动能所带动,自10年以来,安徽省就发力布局战略性新兴产业,其占规模以上工业企业产值的比重已从17年的不足25%提高到19年的35.5%。疫情冲击过后,新兴产业增长的快速回升带动了安徽省经济增速反弹。20年2季度,安徽省高技术制造业和高新技术产业增加值同比增速较1季度分别提升18.2、21.2个百分点,而同期规上工业企业增加值增速仅提升14个百分点。

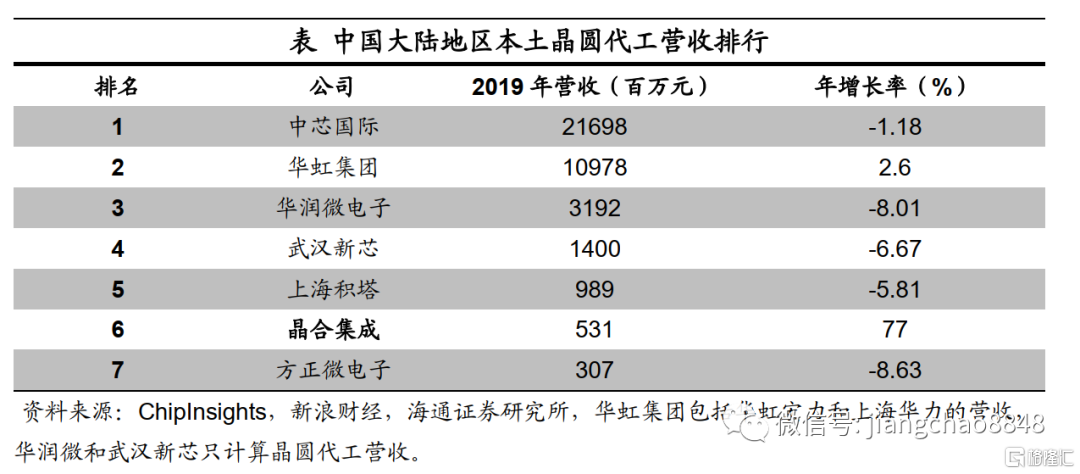

进军集成电路产业,培育国内代工龙头。比如在集成电路领域,早在13年安徽省会合肥市就出台了《合肥市集成电路产业发展规划(2013~2020 年)》,宣布发展集成电路产业。18年安徽省提出“一核一弧”,围绕合肥打造安徽集成电路产业空间。15年成立的合肥晶合集成电路有限公司已成为中国大陆地区本土晶圆代工的龙头,其12寸晶圆已经正式量产,19年公司营收超过5.3亿元,由于正处于产能爬坡期,营收增速实现了77%的高增长。今年二季度,安徽省集成电路产量增长18.7%,超过全国产量增速2个百分点。

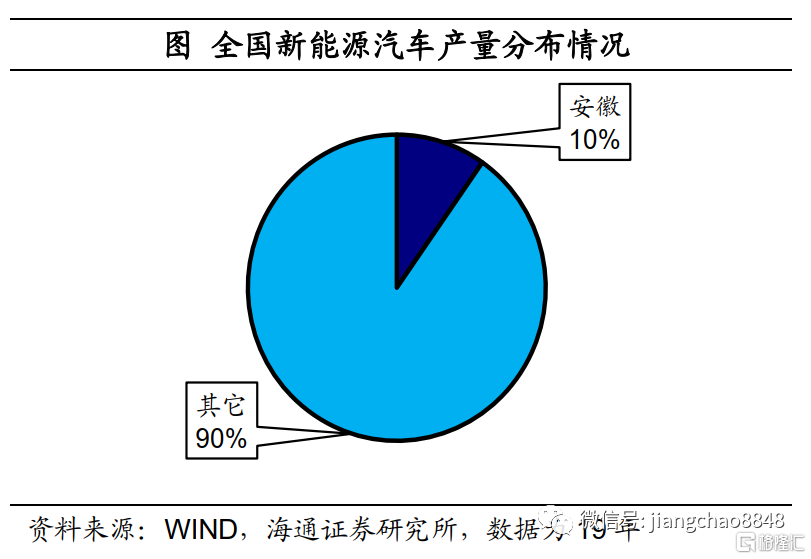

新能源车重点发展,产业规模初步形成。再比如在新能源车领域,依托省内原有的汽车产业集群,再加上招商引进的方式,安徽省已经初步形成了一定的产业规模,19年安徽省新能源车产量占全国比重接近10%。而安徽省新能源车行业产值增速自15年以来就持续高于战略性新兴产业整体的增速水平。20年4月底合肥市政府与蔚来达成关于蔚来中国总部落户合肥的协议,这类合作有望带动安徽省新能源车产业进一步做大做强。

政府基金引导,撬动社会资本。值得一提的是,在安徽省的新兴产业发展进程中,财政资金引导的“风投模式”很有特色。合肥市参与投资京东方就被人们津津乐道。而安徽省目前更是设立了省级投资集团,根据《安徽省投资集团产业基金发展报告(2019)》,安徽省投资集团以省级财政投入撬动了2.8倍资金。从19年上半年政府引导基金的地域分布来看,安徽省以120支的基金数量位居全国第五位,更是中部省份的第一名。

3. 服务消费刚刚打开,经济复苏有望延续

一季度疫情严峻,线上行业岿然独存。地方经济恢复情况的变化,其实能够和全国经济复苏的脉络相互印证。一季度特别是前两个月由于受到疫情的干扰,除了能够转移到线上的行业之外,其它多数行业均受到了一定的冲击。1季度我国除信息服务行业和金融业增加值增速实现正增长以外,其它行业增加值增速多数录得负增长。这也使得地方经济增长普遍陷入低迷。

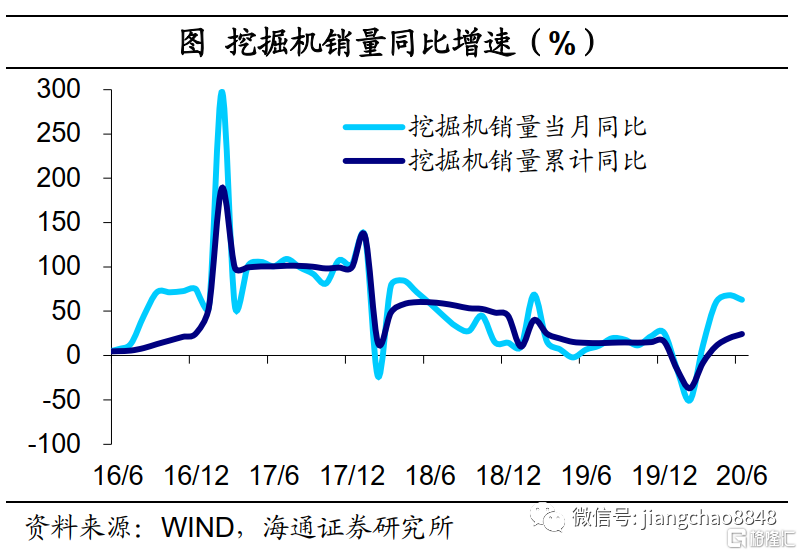

复工复产率先推进,海外封锁支撑出口。而到了一季度末二季度初,一方面,随着疫情防控逐渐转入常态化,复工复产率先推进,前期推迟的施工项目也加快赶工,中游装备制造行业的需求尤为旺盛,印证挖掘机销量增速持续走高,工程机械大省湖南因此表现突出;另一方面,海外疫情开始扩散,对防疫物资的需求激增,而国外供应链受阻也使得部分订单转移到国内,共同支撑了我国的出口增速,防疫物资出口占比较高的浙江经济恢复也就超过了广东。

可选消费需求释放,汽车、家电销售改善。在工业生产率先打开的背景下,需求制约就成为了经济增长的主要矛盾。二季度以来,复商复市进程也有所加快,可选消费需求在疫情压抑之后迎来了释放,特别是汽车、家电销售逐渐改善。乘联会乘用车批发、零售销量增速震荡上行,限额以上家电音像类零售同比增速也持续回升,这使得以汽车作为支柱产业的重庆市在二季度经济恢复中一马当先。

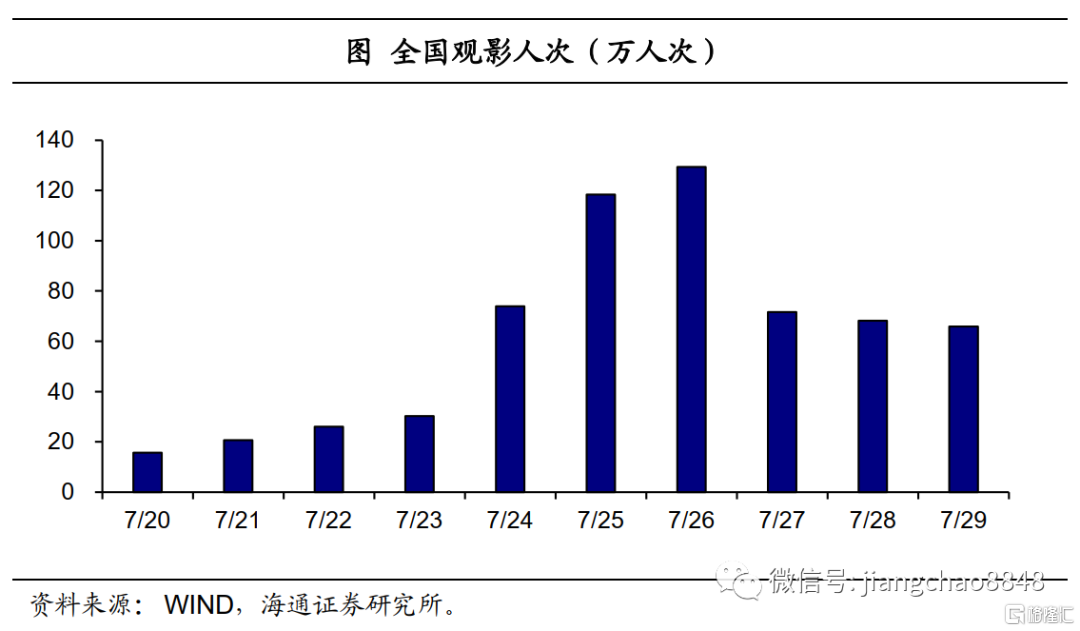

服务消费需求尚弱,经济复苏有望延续。目前来看,部分服务消费才刚刚打开,还处于偏弱的态势,以影院行业为例,7月高峰期的全国观影人次也不足150万,远低于疫情前的正常水平,但对于这些行业而言,能够复工就已经是个好的开始,我们相信,只要国内疫情不出现再度爆发,这些行业的需求也会逐渐得到修复,我国经济弱复苏的势头有望延续。