下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月28日,泰格医药在港交所发布公告,拟以每股88-100港元发行1.071亿股份,占发行后总股数的12.5%,计划募集资金107亿港元,预计8月7日开始挂牌交易,保荐机构包括美国银行,海通国际,中信证券,中金公司。

从招股情况上来看,截止今日中午数据统计显示,泰格医药已经录得480.8亿元孖展认购,超额认购80.7倍。综合券商数据显示:辉立占160亿元、富途占112.4亿元、耀才占98亿元。根据市场消息显示,国际配售部分已经录得数倍超额认购。

图表一:泰格医药招股书

一

A+H股权架构之下,溢价如何?

作为亚洲募集资金规模最大的医药公司,泰格医药此次赴港上市成为了继药明康德、康龙化成之后第三家“A+H”股权架构的CRO公司。

由于港股与A股所处的市场不同,同样的公司在不同市场之间的股价存在折溢价情况。

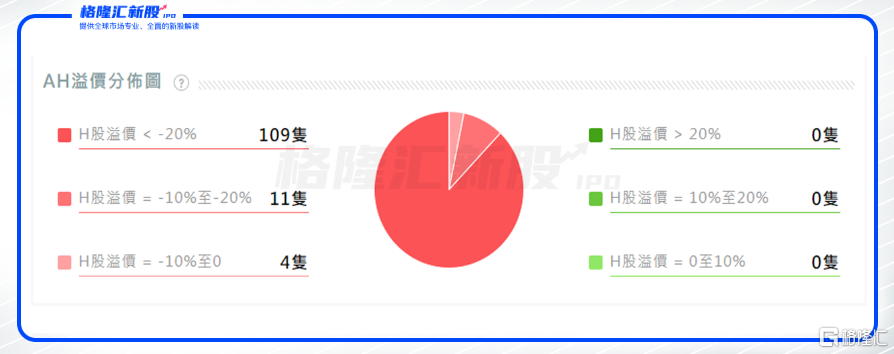

根据阿斯达克的数据统计显示,目前全市场A+H公司共计124家,其中H股共计有109家出现H股股价(折合人民币后)相比于A股股价折价率超过20%,11家公司的H股折价率在10%至20%之间,而在10%以内的折价公司仅有4家。

图表二:AH股折溢价分布图

数据来源:阿斯达克,格隆汇整理数据截止2020年7月28日收盘

如果按照行业来分,这个溢价情况或许可以看的更加清晰明了。

目前医药板块的A+H类公司共计拥有11家,其中科创板上市的复旦张江,昊海生物,君实生物的A股与H股股价溢价率较高,达到50%以上。而最低的价差出现在相对较早上市的药明康德,两者股价之差在5.05%。

图表三:A+H类医药公司溢价情况

数据来源:阿斯达克,格隆汇整理数据截止:2020年7月28日

再回到此次准备上市的泰格医药。按照7月28日A股收盘价104.6元来计算,按照港元兑人民币0.9038人民币来计算,此次泰格医药港股招股区间折价在13.59%到23.96%范围内,处于药明康德与康龙化成之间。

二

打新策略:只争朝夕还是等待花开?

如果有细心的人可能能发现,此次泰格医药并无基石投资者,那么这是否意味着没有上市保障?非也。

此次泰格医药虽然没有基石投资者参与,但从股东结构上就可以看出,公司已经被多家明星PE/VC机构加持。

根据泰格医药在2020年一季度的十大流通股东显示,高瓴资本持有泰格医药750万股份,占比总股本的1%,淡马锡持股2.64%,中央汇金持股1.99%。

以特别热衷于投资医药股的高瓴资本为例,高瓴最早出现在泰格医药的十大流通股东的名单是在2019年中,持股750万股。而且从股份变动情况可以看出,并不是新增750万股,而是早已持股。回到A股股价上来看,泰格医药在2019年从最低24元附近一路高歌,在当年最高冲到70元左右,筹码价格基本可以判断在70元以内。那么相比起重新作为基石投资者认购,88港元的招股下限计算,成本还是会低一些。

图表四:泰格医药十大流通股东情况

数据来源:WIND,格隆汇整理

被多家机构直接以持股的形式参与其中,那么此次上市打新策略又当如何呢?

从打新当日就卖出的策略来看,此次泰格医药的折价率算是正常区间内,如果按照招股上限来进行发行,折价区间空间比较小,难以出现当日翻几倍的暴涨行情。

但是从长远来看,泰格医药占据的赛道比较好,公司资质不错。

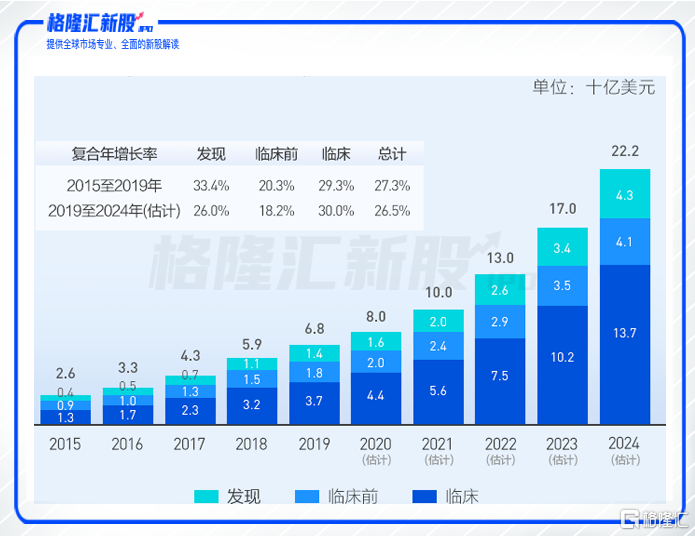

从行业规模上来看,CRO正在制药行业中担任“卖铲人”的角色。其中,临床CRO发展潜力最大,中国临床CRO市场占据中国药品CRO市场份额的54.4%。根据Frost&Sullivan数据统计显示,全球临床CRO市场规模预计由2019年的406亿美元增长至2024年的622亿美元,复合增长率达到8.9%

图表五:中国CRO市场规模

数据来源:招股说明书,格隆汇整理

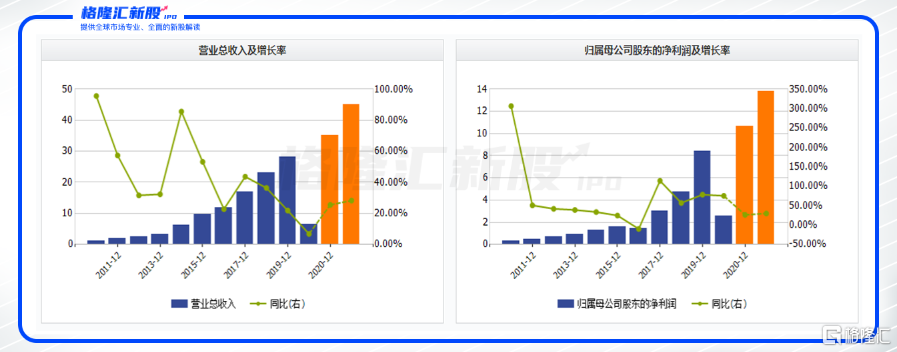

从公司的营业收入来看,也处于高速增长时期。2019年公司营业收入28.03亿元,同比增长21.85%,归母净利润8.42亿元,同比增长78.24%。在今年一季度,也实现了增收还增利的局面。2020Q1营业收入6.5亿元,同比增长6.77%,增速有所下滑。但2020Q1归母净利润2.55亿元,同比增长75.22%,增长还是比较强劲的。

图表六:营业收入与归母净利润情况

数据来源:WIND,格隆汇整理

如果想参考未来股价走势,可以参考与泰格医药同行业的CRO赛道的康龙化成,国内第二家“A+H”的CRO企业。

在《港股 | 上市8年翻29倍,如今赴港在即!这家CRO龙头资质究竟如何?》中我们曾提到,泰格医药与康龙化成都处于CRO的赛道中龙头第二梯队位置。康龙化成与泰格医药从营业收入的规模上来看,不相上下。而从康龙化成上市的表现来看,虽然开始招股首日没有出现暴涨情形,但在盘整一段时间后开始发力。从19年11月上市至昨日收盘,康龙化成(3759.HK)涨幅已经达到120.13%。

图表七:康龙化成H股股价走势图

数据来源:WIND,格隆汇整理数据截止2020年7月28日

三

小结

如果说开年的医药股以抗疫股发力的话,那么在后疫情时代,我们更加应当关注抗疫常态化后的医药公司的成长性。从成长逻辑上来看,集采已经进入到第三轮,市场对其已经拥有相对的预期与空间,背后的政策导向就在于鼓励创新研发,国产替代。而不论是国产替代还是自主创新,对于CRO企业都将是一个发展的良好动力。作为国内最大的临床CRO企业,泰格医药毋庸置疑的将获益其中。

回到此次招股,“A+H”之间的溢价,只能作为一定的参考,两地的流动性以及大环境的不同,都会导致有所变动。

从目前申购热度来看,虽然没有上月几家医药股分分钟上百甚至上千倍的超额认购情况出现,但另一面来看,中签率可能会高一些,如果招股期间A股股价上涨使得两市场价差进一步拉大,打新投资者或许仍有空间,长线投资者从一级市场上拿到筹码做价值投资也是不错的。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习