下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股时间今日盘后,星巴克(SBUX.US)公布了截至今年6月28日的第三财季业绩报告。

与外界预期一致,第三财季星爸爸业绩并不理想,几大主要经营指标方面:

公司报告期内营收录得42.2亿美元,同比下降38%,但高于市场预期的40.7亿美元;

净盈利为亏损6.78亿美元,低于市场预期的7.23亿美元,惟去年同期公司盈利13.7亿美元;

全球同店销售收入下降40%,其中美洲市场下降41%,国际市场下降37%,中国同店销售下降19%。

(图源:公司财报)

虽然公司第三财季业绩跌幅有些难堪,但在之后的业绩发布会上,公司CEO Kevin Johnson表示其复苏势头强劲。从盘后交易成交价来看,星巴克在公布不甚好看的财报后,盘后交易股价仍涨5.68%至78.88美元,说明星巴克最坏的时候,或已经过去。

1

全市场受疫情影响,第四财季或盈利

整个2020年,“疫情”都是影响星巴克经营的最大不利因素。第二财季,星巴克营收下滑4.92%,毛利下滑6.89%。第三财季营收、毛利跌幅再大幅扩大至40%左右。

(图源:同花顺iFinD)

原因是第三财季内,星巴克各主要市场均采取了“关店防疫”的策略,令收入大降。第三季内,星巴克的直营门店及加盟店收入分别下降37.8%及58.6%。

(图源:公司财报)

然而,根据公司披露,全球范围内星巴克的门店大部分现已重开:

中国市场门店在第二财季关店,但在3月份已陆续重开;公司最大市场美洲市场则在第二季经历了关店、限流、有限经营等从封闭到逐步开放的措施。截至6月28日,美洲市场约96%的直营门店和超过80%的加盟店已经重开。海外市场方面,日本及EMEA(欧洲、中东、非洲)市场门店已在第三财季中期重开,截至季末,大部分门店同样已经重开。

从公司门店重开进度来看,第三财季虽然其全球各个主要市场销售额均发生大面积滑坡,但随着各门店重开,第三财季大概率就是星巴克最艰难的一段时期。

根据公司预计,第四财季其将重新回归盈利。

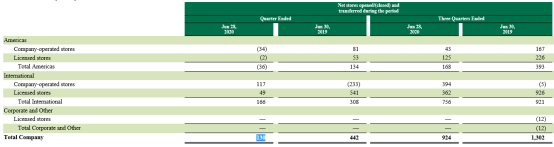

另外值得留意的是,虽然星巴克在第三财季受疫情影响最严重,但国际市场门店数仍增加166家,合计则增加130家(美洲市场呈现萎缩),同比仍增长5%。

虽然该增速较去年同期(增加442家门店)大幅放缓,但仍说明了星巴克虽然在上一个财季营收滑坡近40%,但在门店重新开张之后仍有足够能力/空间实现业绩反弹,一切只待顾客进店消费。

(图源:公司财报)

2

复苏迹象明显

星巴克股价盘后不跌反涨,主要是因为业绩发布会公司高层透露出的利好消息。

毕竟第三财季业绩差外界都有预期(公司各经营指标甚至好于预期),星巴克能多快回复才是外界所担心的。

截至第三财季末,星巴克在中国和美国市场分别经营有4447家及15243家门店,占公司总门店数量的61%。星巴克的反弹很大程度上取决于该两个市场。在电话会议上,公司给出的预期是美国和中国将会在2021财年第一和第二财季实现大幅反弹。

就此,公司给出的“证据”如下:

第三财季内,下载星巴克APP及加入星巴克奖励计划的消费者环比第二季增长17%至三百万人。

其中,美国五月、六月及七月份(截至最昨日)的同店数量分别同比增加-14%、-1%及2%,增速已由负转正。七月份同店销售同比将下降约14%。海外市场第四季同店销售收入预计将下降10%至15%。

整体而言,第四财季公司的营收会下降10%-15%,疫情对公司期内造成的负面影响约为14亿美元至16.5亿美元。

按照公司目前给出的预测,第四财季的主题是“营收跌幅收窄”,真正的反弹要等到在下一个财年的第一、二季(即自然年今年第四季及明年第一季)方会出现。

然而从股价来看,星巴克的股价早在3月底便已见底,随后震荡上行。

(图源:富途证券)

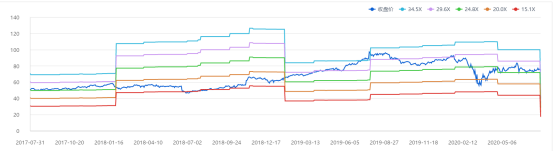

计入业绩表现因素,现在星巴克的估值算不算高呢?

从估值上看,目前星巴克的滚动市盈率大约为24.8X,处于近三年的中值水平。如果星巴克业绩转好(从公司披露的指标来看,第三财季已见底,较大可能会在第四财季转好),则公司有可能会迎来戴维斯双击。

即使没有,出于业绩修复考虑,静候今年年末公司出现的彻底反弹,及随之可能出现的股价回升,也是一个可行的选择。

(图源:同花顺iFinD)