下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:强于大市

核心观点

我们认为电子板块仍具有疫情期间的防御性战略配置价值,超跌后建议关注,重点推荐半导体、周期子行业及各行业现金流好的龙头公司。短期疫情或导致风险偏好降低,板块整体承压;但中长期看 2020 年为电子扩张阶段,板块盈利能力角度看,我们认为电子板块仍具有疫情期间的防御性配置价值。

中报季临近,建议关注消费电子、安防等细分板块的中报行情。随全球逐步复工复产,电子板块下游的消费端正稳定复苏,同时半导体端国产替代加速进行,我们认为电子板块相关公司的中报业绩将有不错的表现,其中 1)消费电子领域:受益复工复产+降价促销,此前延迟的消费需求正逐步释放,6 月消费电子行业需求较 4 月和 5 月有明显改善,以 TWS 声学为核心的龙头 20H1 有望实现40~60%甚至更高的增长,同时光学升级趋势持续,拉动舜宇光学科技、欧菲光等龙头公司业绩改善;2)安防:目前政府端需求正大幅回暖,6 月招投标金额同比+81%/51%,商业端在货币政策带动下订单韧性足,海外红外测温需求部分弥补传统业务下滑影响,我们看好安防龙头厂商业绩有望逐季改善。

全球疫情相对可控,供给端复工复产+消费端促销刺激,看好下半年消费电子回暖。据 WHO 和国家卫健委数据,截至 7 月 2 日 6 时,全球共有 133 个国家和地区当日出现新增病例,当日新增确诊病例数 216687 例,其中美国当日新增54985 例,占全球的 25%,此外巴西、印度、哈萨克斯坦、南非、俄罗斯、墨西哥新增病例数超 5000 例,中国(含港澳台)当日新增确诊病例 5 例。从趋势上看,美国为全球累计确诊病例最多,欧洲疫情保持稳定,日本出现局部反弹,中国疫情维持可控。从供给端来看,国内电子企业整体已基本恢复至正常状态;海外消费电子产业链主要涉及欧美(半导体等)、日韩(面板、存储、MLCC 等)、东南亚(整机组装等),其中欧洲自 5 月底开始逐步复工,美国自 5 月中旬开始全面开放,日本自 6 月中旬复工,韩国在控制疫情期间保持不封城、不停工,印度自 5 月中旬开始逐步复工,截至目前,各地区制造业产能迅速恢复。从需求端来看,由于上半年疫情影响销量,各大品牌均于近期加大促销力度提升销量水平,618 期间苹果第一次以官方形式参与中国天猫 618 折扣活动,在天猫旗舰店iPhone11 等全线产品支持跨店满减及优惠券活动,相当于全场 8 折起;6 月末京东 iPhone11(64GB)价格低至 4508(官网 5499 元),AirPods Pro 价格低至 1499 元(官网 1999 元),拼多多等平台 Airpods Pro 价格已降至 1399 元;其他主流安卓品牌亦加大促销力度。我们认为,在复工复产+促销刺激双重作用下,消费电子行业在 6 月后有望迎来大幅回暖。

中芯国际回归科创加速,中美科技分叉倒逼长期发展。中芯国际 5 月 5 日公告宣布拟登陆科创板,6 月 1 日上交所受理中芯国际申请,6 月 7 日完成问询函回复,6 月 10 日受理上会,6 月 19 日首发上会获得上市委审议通过,“闪电”过会速度刷新记录。我们认为,中芯国际登陆科创板后,融资能力进一步增强,支撑其每年数十亿美元资本开支,得以扩张产能并将扩增收入体量,缩小 14 纳米及以下工艺差距,同时也要看到技术追赶台积电仍需较长时间发展。就华为制裁事件而言,我们认为长期来看由于中美贸易摩擦消磨信任,在核心科技基础设施领域,未来中美料将出现分叉,倒逼出国内半导体快速成长的历史性机遇。

传统安防产业正加速向视频物联方向转型并即将迎来爆发,持续坚定看好安防龙头长期发展。随着深度学习的出现,我们认为传统安防产业正加速向视频物联转型,智能物联时代下安防厂商利用视频数据的能力显著提升,可基于大数据为客户创造更大价值。在转型过程中,我们认为整个行业的商业模式由“硬件为主、软件配套”转变为“软件为主、硬件为辅”,业务重点发生变化,市场空间也放大数倍。竞争格局方面,科技巨头和互联网巨头正快速涌入政府及商业市场,与传统安防龙头形成直接竞争关系。需要注意的是,视频物联时代,项目化、定制化方案的行业特点需要多层次软件布局,场景化、碎片化的行业应用特征更是特别强调自己构建体系的能力,而传统安防龙头(尤其是海康威视)正强化中台软件能力,可以全层次满足客户定制化需求,同时规模化后也有望强化成本端优势。当前时点看,硬件+算法+软件能力均得到沉淀,结合行业发展趋势和厂商布局节奏,我们持续看好视频物联产业在近年有望迎来爆发,建议重点关注龙头公司海康威视与大华股份。

面板价格 6 月全面上涨,涨幅 3%-9%,后续涨价趋势确立,未来看好大尺寸面板格局。根据 Omdia 最新公布的 6 月 TV 面板价格,主流尺寸价格加速上涨,其中 32''/43''/50''/55''/65''涨幅分别为 9%/4%/5%/4%/3%,群智公布的 6 月下旬TV 价格同样呈现上涨趋势,其中 32''/43''/50''/55''/65''涨幅分别为 2/2/2/3/3 美金,主要源于需求端各国/地区逐步解封,促销档期拉动需求强劲恢复,主力品牌旺季备货计划积极,供给端前期面板厂商库存得到有效去化,目前处于健康水位,供需进一步趋紧。往未来看,短期而言,韩厂产能退出效应陆续显现而大陆新增产能有限,海外经济复苏叠加三季度行业旺季,在需求旺盛、供给减少的情况下后续面板涨价持续性较强。长期而言,中国大陆面板厂新产线爬坡带动产能持续增长,韩国和中国台湾产能持续退出,并存在产能重组机会,供给端的大幅改善驱动本轮行业周期向上,我们认为中长期看中国大陆厂商市占率将进一步提升,面板格局有望迎来中长期好转。聚焦细分领域,折叠屏商业化后有望驱动屏幕替换潮,利好柔性 OLED 产业发展。此外,我们看好国产替代趋势下国内面板龙头份额提升,建议关注京东方 A。

手机端: 预计 Q2 全球手机出货量同比下滑 30%-40%,降幅将触底,未来有望逐季回暖,看好产业链 20Q4 后的业绩表现。从手机大盘来看,当前国内疫情已基本可控,国内电子企业整体已基本恢复至正常状态,下游需求亦快速复苏。根据中国信通院数据,Q1 国内出货量 4,895.3 万部,同比-36%;Q2 国内出货量10,411.7 万部,同比-5%;上半年国内出货量 15,307.0 万部,同比-18%。我们预计下半年销量将快速恢复,维持全年国内销量下滑 5%~10%。根据 IDC 数据,2020Q1 全球手机出货量 2.76 亿部,同比-11.3%;其中国内同比-20.4%,海外-7.9%,主要由于一季度疫情集中于国内,海外疫情自一季度末、二季度初开始快速发展,我们预测全球手机出货量 Q2 同比下滑 30%~40%,Q3-Q4 降幅有望缩窄,全年下滑 10%~15%。就苹果端而言,受疫情影响苹果未披露 FYQ3(自然年 Q2)业绩指引,但仍提供了部分前瞻性判断,其中 iPhone 和可穿戴业务预计恶化,而 iPad 和 Mac 业务受益于在线教育和远程办公则有望改善。安卓端来看,Q2 各厂商新机主要集中于 5G 中端机型以及部分 4G 低价机型。中长期看,我们认为 5G 带动的换机潮仍然是高确定性趋势,疫情对于 5G 进程的影响只是延缓而非消失,预计 2020 年全球 5G 手机出货量达到 2-3 亿部,国内超 1亿部。总体来看,我们认为 Q2 手机出货量同比降幅将有望触底,后续疫情可控叠加复工开启将带动需求逐步复苏。

IoT 端:AirPods 产品需求回暖,年中大促 IoT 产品表现向好,预计全年 AirPods出货量约 0.8 亿副,同比提升 45%。苹果官网显示 6 月份 Pro 产品发货周期保持在 2-3 天,较 5 月缩短 1 天,二代(有线充和无线充)保持至 2-3 天,与 5 月基本一致。整体而言,二季度以来国内疫情受到较好控制,供应商前期扩产逐步放量,供给端生产和物流进一步恢复。此外,产业调研显示目前下游需求逐步回暖,叠加月内 618 大促带动销售,供应链产能利用率亦有回升。我们观察天猫平台 IoT 设备的销售情况(数据取自代表品牌官方旗舰店及部分其他旗舰店),6 月天猫平台安卓端 TWS 耳机销量 40.49 万副,环比+81.79%,OPPO、vivo、小米、漫步者等多品牌新品发布叠加促销活动带动销量表现向好。TWS 作为增量市场,疫情背景下需求表现相对手机更好,长期角度我们认为其是电子产业链最核心的增量方向之一,看好长期空间。另一方面,疫情背景下智能手表由于部分产品具备医疗监测功能,销量环比持续上行,天猫平台数据显示 3/4/5/6 月份分别为 5.4/7.0/10.3/18.8 万只。我们认为后续智能手表将聚焦健康、运动等功能,进一步成为独立于手机的移动终端。下游 OVM 等安卓厂商亦在跟进布局,有望成为 TWS 耳机后下一个增量市场。

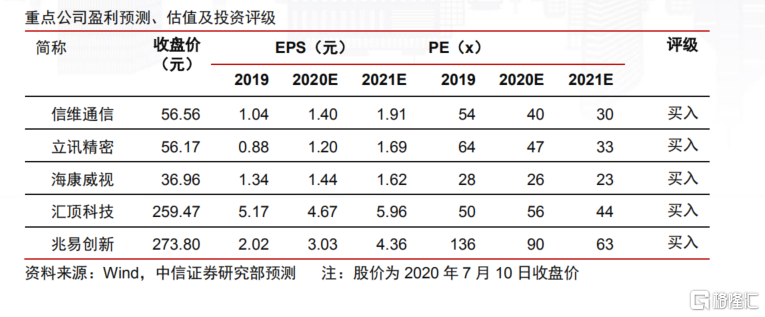

产业链角度,近期关于逆全球化产业链外迁的声音较多,我们仍然看好国内消费电子公司在全球供应链中的重要地位,认为外迁仍然是 5-10 年的长期维度。中国目前是全球最大消费电子出口国,智能手机产量占全球比重近 90%,不仅消化国内庞大需求,更出口七成国内智能手机供应全球市场;中国企业广泛布局产业链中后段,在部分零组件生产环节和组装环节占据主导。短期来看,疫情下各国基于国家产业链安全考虑,基础制造业(必需品相关)或存在回迁可能,但电子产业链全球化分工明确,中国相关厂商经过近 40 年的演化,已经具备效率、成本、供应链等显著优势,短期外迁对于各国来说并不经济;另疫情升级或造成全球经济下行,产业链外迁进程短期内可能进一步放缓。中长期看,基于近年来的成本提升、关税上行事实和服务当地的效率需求,消费电子部分产业链及组装环节存在外迁趋势,但迁入地需较长时间具备承接能力;另一方面从中国企业的长期发展看,受益于工程师红利,未来国内的消费电子产业也将主动进行结构化升级和转型,我们认为 5-10 年维度国内企业也将更聚焦在更高附加值的产业链环节,将部分低附加值产业主动外迁。仍然持续看好在产业链环节具备大客户订单承接能力与精密制造能力、技术优势领先且管理经验丰富、全球化布局的中国龙头公司,关注舜宇光学科技、立讯精密、小米集团、传音控股、鹏鼎控股、歌尔股份、领益智造、瑞声科技、比亚迪电子、闻泰科技、信维通信等。

随全球逐步复工复产,电子板块下游的消费端正稳定复苏,同时半导体端国产替代加速进行,我们认为电子板块相关公司的中报业绩将有不错的表现,尤其是行业龙头及在细分成长领域有布局的消费电子公司以及受益于国产替代逻辑的半导体公司。我们看好行业二季度的表现,建议积极关注业绩确定性较高的消费电子龙头、半导体国产替代龙头及各行业现金流好的龙头公司。目前海外疫情正逐渐受控,之前受到影响的需求端正逐步复苏,整体板块从之前相对承压的状态中恢复,加之最近手机终端厂商的加大降价促销力度,我们认为二季度消费电子端的产业链压力正在逐步释放,相关公司中报表现及下半年表现有望环比显著改善,建议关注风险已经充分释放的消费电子一线龙头公司。考虑自主可控需求,我们认为 2020 全年半导体板块行情会持续强劲,同时各板块龙头公司在现金流充沛情况下有望穿越周期进一步提升市占率。建议关注细分领域投资机会,在估值相对较低位置仍具有配置价值,看好中长期发展。

市场回顾与策略展望:本周(7.6-7.10)电子指数为 8,845.43,涨幅为 12.73%,相比大盘跑赢 7.54pcts,我们认为主要受国内疫情缓解影响复工复产顺利、同时国产替代越发重要的影响,市场对电子板块风险偏好提升。电子板块中涨幅前五的股票分别为长电科技(39.76%)、航天彩虹(38.70%)、天华超净(34.87%)、光韵达(34.76%)、紫光国微(33.22%);跌幅前五股票分别为 ST 宇顺(-3.07%)金龙机电(-0.44%)ST 盈方(0.00%)ST 华映(0.63%)、ST 德豪(0.72%

风险因素:板块下游需求不及预期,消费电子行业竞争加剧,国际局势动荡,疫情的不确定性。