下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 沽民

数据支持 | 勾股大数据

在经历了A股疯狂的一周之后,刚刚过去的周五和周六,连续两天,先是央行,再是银保监会,举行新闻发布记者招待会,一方面谈上半年的经济总结,另一方面,更重要的是,为疯狂的股市降温。

这一周,A股究竟有多疯狂?

1

疯狂

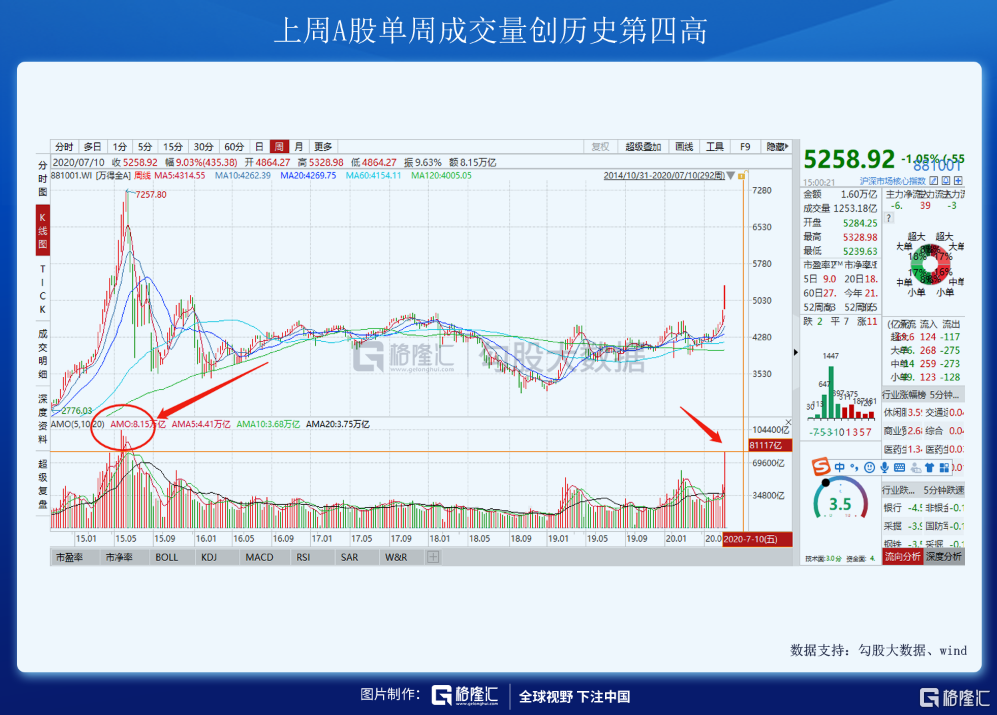

先看成交量。

从万得全A指数统计,上周沪深两市的单周成交总量在8.15万亿元人民币,创5年新高,历史第四高。在2015年5月底6月初A股大盘见顶期间,也只有三周成交量超过这一数值。(分别是2015年5月29日、6月5日和6月12日那三周,对应成交量分别为10.41万亿、9.84万亿和9.76万亿。)

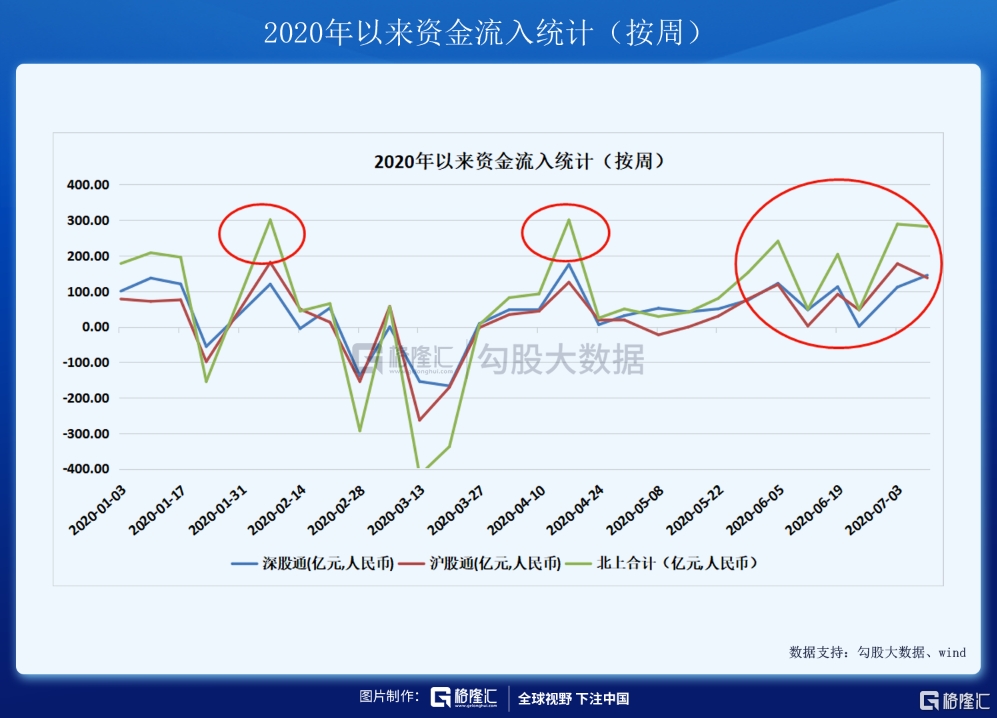

再看北上资金。

互联互通机制下的北上资金从5月底(5月29日)起持续大幅度流入,沪深两市连续7周以来平均每周流入净额在180亿元。这对于动辄万亿的成交额来说也许不算什么,但就今年而言,最近7周的北上资金平均流入金额是今年均值的3倍,历史最高。

从人民币汇率的角度,也支撑A股的持续走强。

上周以来,人民币汇率时隔4个月再度“破7”,即美元兑人民币汇率跌破7的关键点位,人民币升值明显。且自2018年一季度人民币开始贬值至今,已经有两年半的时间;近期美国疫情汹涌,经济受到影响,美元有望开启一轮贬值周期。

港币汇率支撑同样的结论。

港币走强的态势更加明显。港汇自4月下旬首次触碰“强方兑换保证”以来,已经维持在7.75的高位接近3个月。期间香港金管局持续在市场进行干预,抛售美元吸入港币,维持汇率。港汇走强,明确地反映出热钱流入香港的态势。(这一点,我在6月初的文章《港币持续走强,一个不容忽视的重要信号!》中有更深入的分析)

结合港汇走强以及北上资金大举加仓,可以看出背后一个隐约的趋势,那就是国际流动资金借道沪深港通增持A股,这也增加了A股行情的疯狂。

两融余额。

两融余额来看,市场的火热程度更加跃然纸上。除了今年疫情隔离期间全民居家炒股之外,今年从5月底开始,沪深两市融资融券余额明显增加,刚刚过去的一周高达1.3万亿元,几乎占到了成交额的六分之一。

除了数据之外,还有一些现象也是疯狂的。例如从周一到周四,几乎每天都有一小段时间券商系统宕机的,还有许多年不联系的老同学、远房亲戚开始跟你咨询股票,甚至推荐股票。沉寂了一两年的股票群开始有人说话,昨天还是“又骗我炒股”,今天就成了“别拦着我发财”,等等……

这一切,都反映出A股正在以几乎是史无前例的速度向“疯牛”迈进,如果一定要说史有前例,那就是2015年5月。但果真发展成那样,那结果大家都知道,散户亏钱一般都在牛市,而且牛市越疯狂,亏损越严重。有数据为证,2015年那一波牛市,85%用户的财富被消灭,只有0.5%的人赚钱了。

因此,降温势在必行。

2

复苏

自疫情以来,中国持续采取宽松的货币政策,到现在已经产生了效果。这从新鲜出炉的6月份经济数据能够看出来。

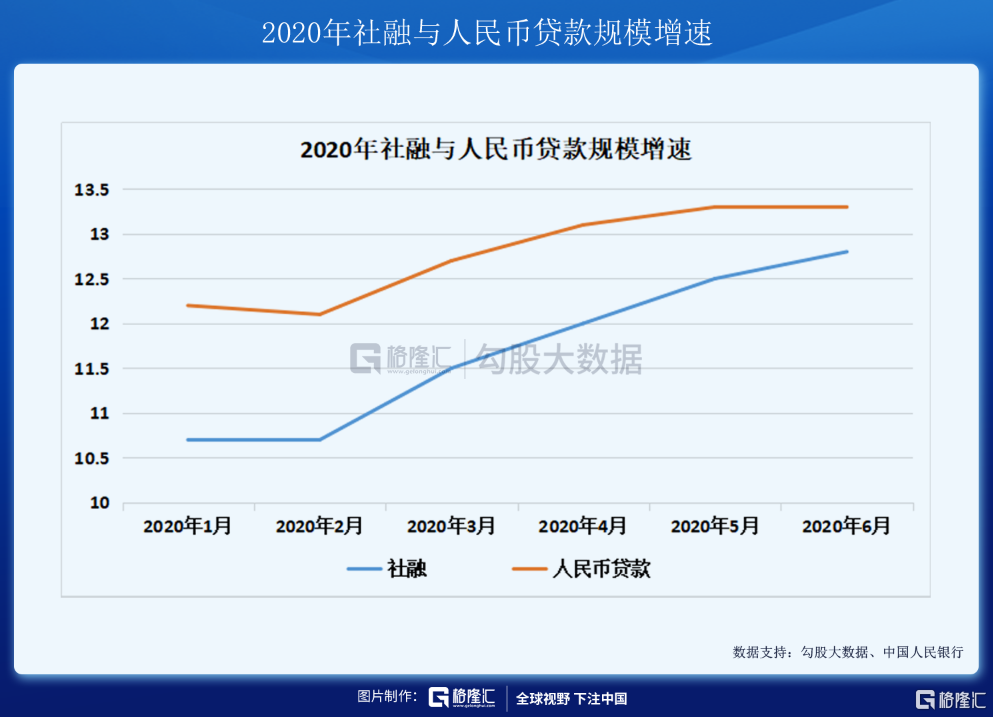

社融。

2020年6月末社会融资规模存量为271.8万亿元,同比增长12.8%。6月末,本外币贷款余额171.32万亿元,同比增长13%。2020年上半年,社融与人民币贷款增速呈上升的态势。

货币供应量。

6月,广义货币M2同比增速11.1%,与5月持平。这是自2020年3月以来第三个月M2维持在2位数字。

此外,从许多指标来看,现在处于全球经济复苏与资本扩张的极早期阶段。美国与欧洲货币政策处于极度宽松,在利差的驱动下,国际流动资金寻求全球布局,而香港与中国大陆无疑是最重要的节点。

这从数据上反映出来,便是港币与人民币的持续走强。这和2018年美国加息抽水,港币告急、人民币贬值,形成了鲜明的对应。从“一紧”到“一松”,背后是经济和金融市场自身固有的周期性特征。

上一次国际资本市场出现这样的特征,是2008年底到2009年初。当时美国经济受到次贷危机的冲击,为了支撑经济,美联储和美国财政部采取了许多激进的刺激措施,包括将利率人为压低的QE政策。

这次,同样的情景再现。未来,流入中国的国际热钱会越来也多,那么结果就是一个:钱太多。

由此产生了货币收紧的必然需求。

事实上,在6月中旬的陆家嘴论坛上,中国金融界许多重量级人物(易纲、易会满、郭树清等)的发言,都表示了货币政策将由“宽松”转为“正常”,以及一些为应对疫情而采取的政策工具会逐步有序“退出”。

国债市场更是近乎先知先觉。自2018年初开始维持了两年多的“债牛”——到4月底,戛然而止。收益率开始明显大幅度上行,国债期货跌入熊市。

债市的走弱,反映的是市场对融资成本增加的预期。从货币市场指标来看,短期融资成本已经回到疫情之前,例如DR07。

数据持续好转,热钱流入,利率中枢抬升,外加股市的突然上窜:这些因素都反映出,中国经济正在开启一个新的扩张周期的早期阶段。(这一点,我在6月22日的文章《股债背离,提示一个重要信号》中有更加深入的分析)

然而,经济复苏是好事,但如果就此爆发“疯牛”行情,几个月后一地鸡毛,那就不好了。这是朝野共识。

正是鉴于此前牛市迅速发疯带来恶果的教训,近期监管层频繁发声,从周五(7月10日)的央行会议上提及热钱流动,到周六(7月11日)银保监会提到“严禁资金违规入市”、“严查乱加杠杆和炒作行为”、以及“严禁银行保险资金参与场外配资”等等,为行情降温。

听到这些字眼,许多经历过2015的股民朋友可能会心有余悸。但是我告诉你,这次不用怕。

3

周期

有人说,这一轮牛市,在牛市刚开始的时候,已经有了过往几轮牛市末期的特征:

(1)密集减持

(2)天量IPO

(3)监管出手

在我看来,这样的说法是不靠谱的。因为它设定了一个前提:现在是牛市的起点。事实上,牛市起点和牛市终点,都是事后才知道的。

谁说现在就一定是牛市的起点?如果按创业板指来看的话,从2018年11月见底,排除中间的几次大的起伏,到现在已经累计涨了20个月,是妥妥的不折不扣的牛市后期!——信不信,请看图。

但是如果看上证的话,的确是牛市刚刚打开的节奏。

个股就更不必说了,有些股票从上市以来几乎一直是牛市。

所以,客观讲,单纯说现在是牛市初期还是牛市末期,本身就是拍脑袋,有很大的主观性。更要命的是,如果带着这种思维去揣测国家监管当局,认为监管当局也会循着“牛市初期”、“牛市末期”这样的思路看问题,那就是典型的韭菜思维,相当危险。

在我看来,我们要深刻地理解疫情之后中国与世界经济运营的一些特征和重大变化,才能对当前的经济指标,宏观政策,以及股市行情有所把握。

几大特征:

1、中国成为这一轮全球经济复苏的火车头。这一点毫无疑问。目前疫情控制和恢复最好的就是中国。这与周金涛2007年研报中提到“第五轮康波周期中心国”的特征相吻合。

2、新一轮库存周期已经开启。这是这一轮资本开支周期极早期阶段的特征。表现为,大宗商品价格开始回升,例如铜、原油等已经反弹40%,铁矿石也明显反弹。背后的逻辑一方面是资源国产能收缩,另一方面是需求增加。这与上一轮资本开支周期中后期(2014-2016)全球原油供大于求,谁也不肯减产,最后价格扑街形成鲜明的对比。

3、全球有望走出通缩,开启新一轮通胀周期。目前居民消费贷款增速较快,甚至超过企业贷款,表明此轮经济复苏有可能成为内需拉动型。如果真是这样的话,则由CPI向PPI的传导就是顺理成章的了。而如果是投资拉动,则首先反映到PPI,再向CPI传导,或者不传导。

总之,当前处在经济复苏与新一轮周期开启的初始阶段。但复苏的逻辑需要进一步确认,指标无非就三个:通胀,利率,大宗商品价格。下半年,我们需要保持观察。

带着这样的底层认知,我想不难意识到,这一轮牛市是必然的。而且逻辑上与2009年危机全球扑街之后的反弹牛市有相似之处。

然而2009年由于宽松政策用力过猛,加上热钱流入,引发了猛烈地通货膨胀,蒜泥狠姜你军炒白糖,以及房价一飞冲天,最后不得不收紧货币,人仰马翻,一地鸡毛。

这一次,在这一切逻辑开始演绎之前,央行和银保监就开始给出收紧的预期,是明显的“逆周期调节”。这一波调节,不得不承认,还是很666的。

4

降温

下周一,也就是明天,股市无非两种走势。

(1)扑街;

(2)小涨小跌,成交萎缩。

如果是第一种走势,说明市场没有理解这一轮央行与银保监“逆周期调节”的真正用意;如果是后一种,则说明市场与监管达成了默契。而我今天写这篇文章的目的,正是帮助读者理解这一轮“逆周期调节”的用意。牛市在后头,别刚开始就玩脱了。股市需要降温,但不会是2015年7月查配资那样搞法。

关于监管的作用,美联储前主席格林斯潘老先生曾经说过,美联储就是要在派对觥筹交错的时候,悄悄滴收酒杯;

而对于中国监管当局这次逆周期操作,我的理解是,在派对刚开始的时候,就大张旗鼓地告诉即将狂欢的人:“你们别太疯,我随时来收酒杯”。