下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘雨辰

来源:每日财报

近日,国邦医药集团股份有限公司(以下简称“国邦医药”)向中国证监会递交了招股书,拟主板上市募资27.61亿元,计划发行总数不超过11875万股,占发行后公司总股本的比例不低于10%。

据《每日财报》了解,国邦医药成立于1996年3月,以动物饲料添加剂起家,目前有动物保健品和医药产品两大业务板块。官网显示,国邦医药以原料药业务为核心,是全球大环内酯类和喹诺酮类原料药的主要制造商和供应商。

但就在上市前夕,公司仍然存在众多问题。譬如公司业绩水涨船高,毛利率却逐渐下滑;第一大客户还是供应商;公司及下属子公司环保、安全生产处罚亦不断;最令市场诟病的是公司大量引入外部投资者,突击低价入股。

毛利率下滑,严重低于同行

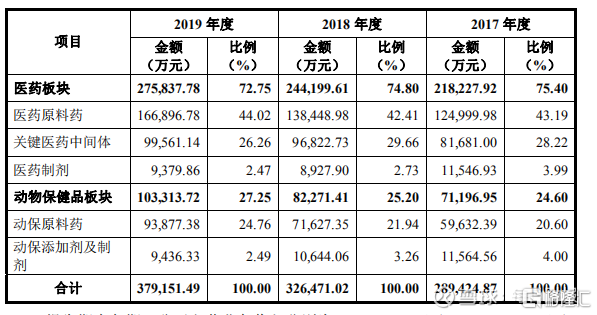

国邦医药主要从事医药及动物保健品领域相关产品的研发、生产和销售,其中医药板块涵盖原料药、关键医药中间体及制剂,动物保健品板块涵盖动保原料药、动保添加剂及制剂。

2017—2019年,国邦医药实现营业收入分别为29.05亿元、32.79亿元和38.02亿元,净利润分别为3.91亿元、4.83亿元和4.94亿元。

展开来看,医药板块和动物保健品是公司的两大收入来源,报告期内,医药板块贡献营收最大,分别占比为75.40%、74.80%、72.75%;动物保健品板块则贡献营收24.60%、25.20%、27.25%。

2019年,国邦医药营收虽较2018年增长15.95%,但净利润较2018年却仅增长2.28%,净利润增速相对较低,且与营业收入增速并不匹配,其根本原因是毛利率出现下滑。

根据《每日财报》的统计,2017—2019年,国邦医药主营业务毛利率分别为28.91%、29.62%和25.83%,2019年较2018年下滑3.79个百分点,公司两大业务线毛利率都产生了较大波动,医药板块毛利率为29.10%,下降3. 41%;动物保健品板块则为17.11%,下降3.94%。

另一方面,报告期内国邦医药同行可比公司综合毛利率均值分别为34.97%、36.72%和36.9%,国邦医药的综合毛利率远低于同行,且差距日益加大。2019年,国邦医药的综合毛利率低于同行均值11.07%。

研发投入不足,第一大客户也是供应商

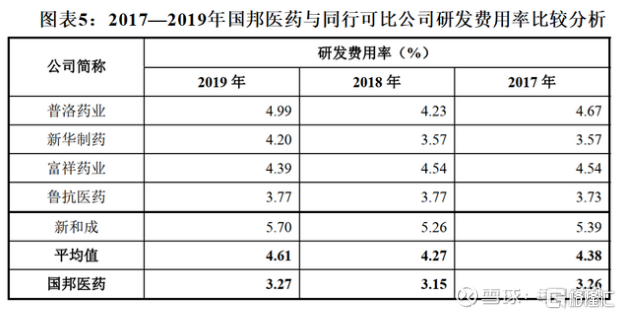

事实上,毛利率不及同行并且逐年走低或许与公司不注重研发有关系。在过去较长时间内,我国制药企业创新能力不足,主要以低技术附加值的简单仿制药为主,高技术附加值的药品占比很低,使得国内企业的利润空间较小。

国际大型制药企业的研发费用率一般维持在15%—20%,而国内制药企业这一比重普遍不超过10%,处于较低水平。

与国内同行比较,国邦医药的研发费用率也明显低于同行可比公司均值,2017—2019年,国邦医药研发费用率分别为3.26%、3.15%和3.27%,而同行可比公司均值分别为4.38%、4.27%和4.61%。

如果因研发投入不足制约了向高技术、高附加值产品领域延伸,产品技术水平低,无法及时跟上和满足市场需求,未来国邦医药将面临持续创新能力不足的风险,进而丧失技术和市场地位。

除研发投入不足外,国邦医药还存在客户和供应商重合问题,第一大客户也是第二大供应商。

招股书显示,本立科技是公司的第一大客户,本立科技主要从事医药中间体、农药中间体、新材料中间体的研发、生产和销售,是喹诺酮关键中间体细分行业的知名生产商。

2017年-2019年,国邦医药向本立科技的销售收入从4807万上升至8832万。与此同时,报告期内国邦医药向本立科技的采购金额分别达到1.30亿元、1.58亿元和2.16亿元,本立科技则连续三年稳坐国邦医药第二大供应商的位置。

两家公司在业务上有相似之处,既是供应商又是客户,因此外界也有一种声音质疑国邦医药向本立科技的采购和销售活动是左手倒右手。

新股东突击“五折”入股,一周获利近5亿

招股书披露的信息显示,国邦医药在IPO之前历经了多次股权转让及增资行为,而突击引入的14名战略投资者存在低价入股的嫌疑。

国邦医药成立于1996年,由新昌大众、原宜经贸、饲料公司、美国富比联合成立,为中外合资企业。2019年美国富比将其持有的25%股权转让给裕邦投资,公司转为内资企业。

2019年8月16日,裕邦投资将其持有的19.74%股权以3.75亿元的价格转让给浙民投生物,将其持有的5.2633%股权以1亿元的价格转让给丝路基金。以本次股权转让价格测算,国邦医药估值约为19亿元。

浙民投生物与丝路基金都是浙民投参股的子公司,而在受让股权一周之后,也就是2019年8月23日,浙民投便将其所持全部股权转让给浙民投恒久等14名战略投资者股东。

但据其他股东入股价格测算,国邦医药的估值远不止19亿元。闰土股份(9.870, -0.08, -0.80%)于2019年第三季度发布公告,子公司闰土锦恒投资合伙企业(有限合伙)以自有资金投资国邦医药5000万元,持有公司1.3158%股权。

据此计算,国邦医药估值保守为40亿元左右,如果这一估值是公司公允价值,那浙民投相当于几乎以半价拿到了国邦医药的股权。

招股书显示,在引入上述战略股东时,投资者合计支付9.5亿元,这也意味着,仅用了一周时间,浙民投便通过倒买倒卖的形式,将股权转让给多家战略股东,获利4.75亿元。

按照本次公司预计将发行不超过11875 万股,募集资金27亿元来看,国邦医药估值超百亿元,远远超过股权转让时估值。因此上述交易被质疑涉嫌利益输送。但遗憾的是针对上述问题,公司并未给出正面回应。