下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

索菲亚与欧派的衣柜之争话题在行业流传已久。两大家居巨头,一个是定制橱柜行业第一把交椅,一个是定制衣柜行业领头羊。在行业大家居战略号召之下,双方都加速了品类拓展,切入对方的主要业务领域。

近日,欧派家居集团副总裁杨鑫接受媒体采访时表示,欧派衣柜2020年大概率会成为衣柜行业第一品牌。话锋直逼最大竞争对手索菲亚,司马昭之心路人皆知。

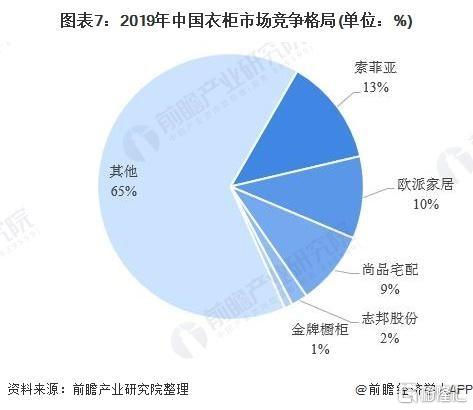

业务重叠必然带来同台竞技,在定制衣柜市场,索菲亚依然是遥遥领先同业,一枝独秀。但随着欧派整体衣柜业务的逐步发展,关于双雄争霸的讨论也开始甚嚣尘上。但在主业(橱柜)增长已经放缓、副业(衣柜)尚未超车的外忧内患之下,欧派的衣柜反超之路是否能如其设想的那般顺利与美好?

内忧:

橱柜引流红利消退 逆势增长“神话”延续成谜

首先从营收来看,2017年-2019年索菲亚衣柜业务实现营收51.57、60.6、61.76亿元,营收占比分别为84.3%、82.9%、80.4%;2017年-2019年欧派衣柜业务实现营收32.96、41.48、51.67亿元,营收占比分别为34.5%、36%、38.7%。

可以看到,欧派衣柜业务持续增长,营收占比有所改善,但仍然与索菲亚保持一定距离。得益于衣柜业务的打开,欧派近年来在行业整体放缓的大环境下实现逆势增长。

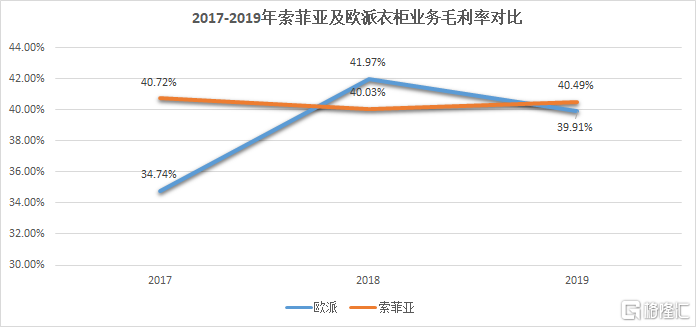

从盈利能力来看,索菲亚2017年-2019年衣柜业务毛利率为40.72%、40.03%、40.49%,波动幅度不足0.7个百分点;欧派2017年-2019年衣柜业务毛利率34.74%、41.97%、39.91%,三年平均毛利率38.87%低于索菲亚的40.41%,并且2017年与2019年增速都出现负增长。

毛利率保持稳定,意味着索菲亚对上游供应商和下游客户具备更强的议价权,也从侧面验证了得益于消费者对索菲亚定制衣柜第一品牌的认可,其得以在日益白热化的终端厮杀中,保持价格稳定。反观欧派衣柜毛利率的大幅波动,不排除有以利润换市场的嫌疑。如果问题出在下游,是否可以理解为欧派的市场战略已经与品牌定位相违背?

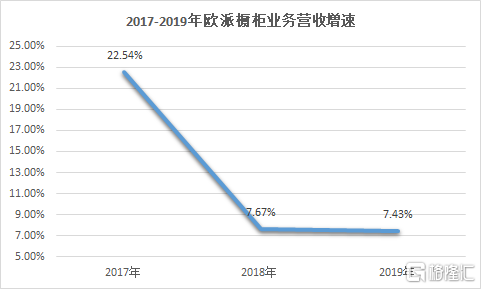

业内一个共识是,橱柜安装位于装修流程中前端,在零售端以橱柜切入可以为衣柜带量,获取部分客流。这个逻辑解释了欧派衣柜的发展规律,但是也成为欧派衣柜的潜在BUG。

橱柜业务可以说是欧派动力之源,橱柜引流带动衣柜快速起步,衣柜再进而带动整体业绩的增长。但清晰可见是,欧派橱柜营收增速放缓趋势越发明显。2017年,欧派橱柜业务营收增速尚达到22.5%,到了2018年断崖式下跌至个位数7.7%,2019年继续小幅下滑至7.4%。

在营收结构上,欧派衣柜营收已与橱柜零售端营收持平,后继零售橱柜业务是否还能带动衣柜增长是一个值得思考的问题。内部失去前端橱柜业务的引流,外部还有各方面更具优势“衣柜王者”索菲亚占据龙头,欧派衣柜反超之路艰险重重。

在橱柜业务触达天花板之后,即将结束成长期的欧派衣柜,是否依然可以保持高速的势头?失去衣柜爆发性增长支撑之下,欧派整体业绩的一路高歌是否可以延续?这一切充满了不确定的迷雾。

外患:

15载追赶无果 索菲亚稳守龙头制高点

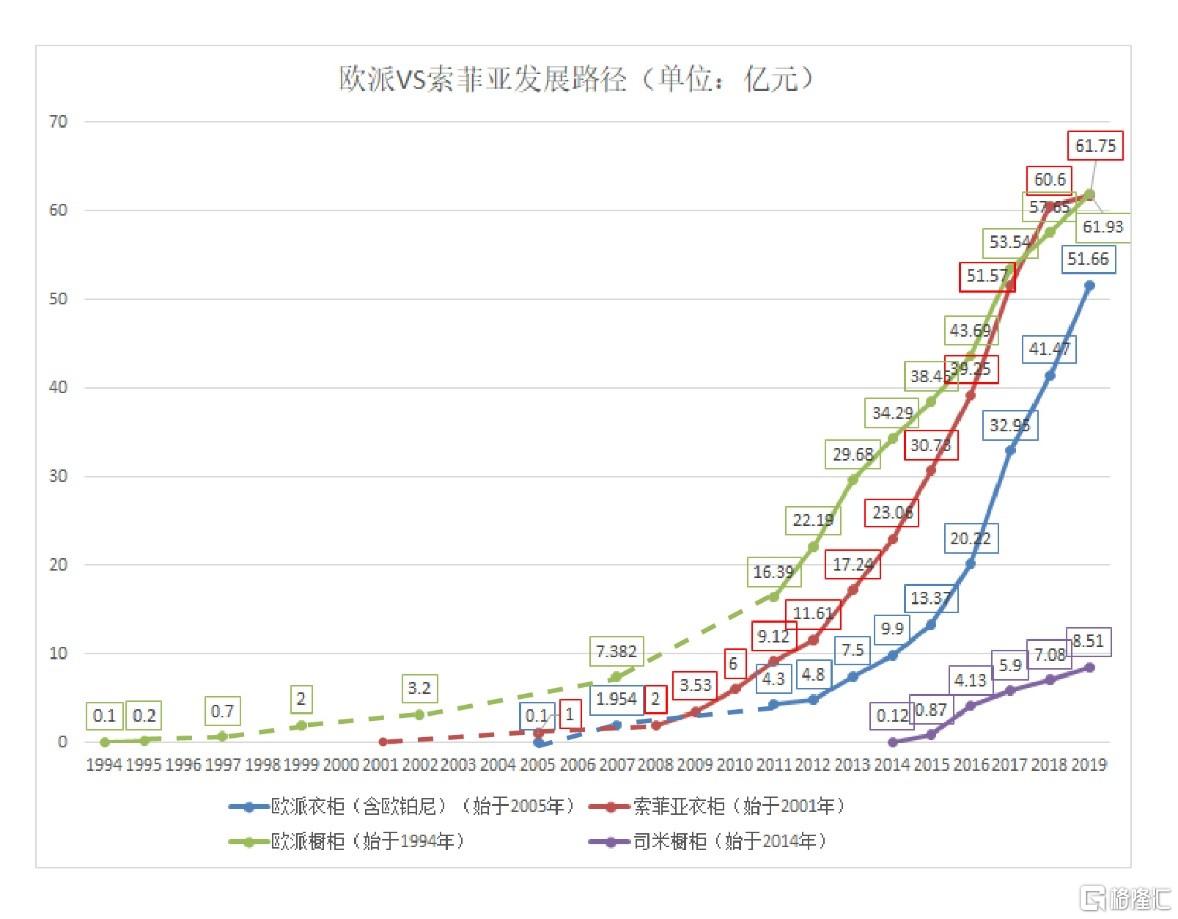

据业内人资深人士透露,2005年的时候索菲亚衣柜才一个亿的销售额,应该说当欧派橱柜2005年切入衣柜的时候,他们是处于同一起跑线上。2005年至今,15个年头,索菲亚衣柜体量比欧派衣柜还是高出不少,而且在市场竞争力、客户口碑等方面保持领跑。

数据来源:两家公司财报及官方披露信息

上表可见,索菲亚的衣柜在2018年已经超过欧派的橱柜,2019年欧派橱柜稍有提速,根据公开资料显示,应该是To B端房地产工程单的贡献。欧派2019年年报披露工程单收入超过20亿,而索菲亚披露的工程单收入超10亿。橱柜已是很多精装房的标配,而衣柜却不是。未来橱柜这个品类的增长,应该更多是靠toB的工程单。

索菲亚2019年年报显示,公司消费者口碑良好,全国老客户转介率超过20%。由此可见,在消费者心智中,索菲亚依然牢牢占据着衣柜定制第一品牌的位置。凭借39年扎根定制衣柜领域的积淀,索菲亚衣柜在环保内在和设计外在方面建立起深厚的产品护城河。

2016年,索菲亚引入超高环保级别的无甲醛添加板材康纯板,推动了全行业环保升级。2019年年报显示,索菲亚已经成为中国无甲醛板材最大的使用者,远远超过行业内其他企业的总和;而在产品外在方面,2019年索菲亚新增10个系列、21个花色、22款门款,同时推出星隔断、衣帽间系统、墙面系统、灯花系统,全面覆盖多样化的需求和各层次消费群体。

从橱柜与衣柜的渗透率来看,目前我国定制橱柜的渗透率已经超过60%,定制衣柜渗透率在33%左右。这点也在双方主业发展情况中得到验证,索菲亚衣柜近三年营收复合增长率为6.19%,高于欧派橱柜近三年营收复合增长率4.97%。未来,索菲亚从衣柜切入带动其他品类增长具有更大的空间。

2014年,索菲亚引进法国橱柜品牌“司米橱柜”,进军橱柜领域,并与SALM S.A.S合资,设立“司米厨柜有限公司”。 5年来,司米橱柜已成功跻身中国市场橱柜品牌第一梯队,在北京等部分大中城市已成为橱柜第二大品牌,所以从发展的速度来说,司米橱柜并不逊色。

2018年-2019年,司米橱柜营收增速分别达到20.05%、20.14%,对比已经欧派橱柜已经跌至个位数的成绩,发展之快速、追赶之迅猛,不容小觑。2019年司米橱柜实现收入8.79亿,尤其的第四季度,实现了超过36%的增长。在利润方面,实现了首年盈利2344.05万元。截止2019年12月31日,司米橱柜拥有经销商833家,独立的司米专卖店达845家(不含在装修店铺),发展空间引人遐想。

低渗透率与低行业集中度的定制衣柜依旧是蓝海一片,市场空间巨大。最早扎根赛道的衣柜第一品牌索菲亚在消费者心智占位、产品质量与设计、产能全国铺设等方面都有同行无可比拟的优势,占据了行业的制高点。脱下自身橱柜引流红利的欧派衣柜,是时候自力更生,在战场上与索菲亚正面交锋。定制衣柜下半场胜负未分,谁将夺魁留待时间考验。