下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据年初发布的《2019年中国数字阅读市场研究报告》显示,2019年中国人均阅读量为7.99本,其中纸质书4.76本,电子书3.32本。

身为十四亿国民一员,你的阅读量达标了吗?或者说,你有多久没完整地看完一本纸质书了?

当可以不经大脑的小视频不断在APP上推送、闲暇时间越来越碎片化,在图书馆里捧着一本书耗上一个下午的日子也一去不复返了。

近日,浙版传媒向上交所提交上市招股书。按招股书披露,公司主要从事图书、期刊、音像制品、电子出版物等出版物的出版、发行和印刷。去年,浙版传媒的出版业务中,教材、一般图书销售收入占比近92%。

对于这么一家坚持传统出版行业的地方出版社,这个残酷的世界会教它“做人”么?

一

传统出版行业会否过时?

浙版传媒的业务主要可分为出版、发行和印刷三部分。2019年该三项业务产生的营收分别为25.36亿、79.32亿元及3.26亿元,占比分别为22.42%、70.10%及2.88%。

如上文所述,去年公司出版业务主要涉及两种类型图书:教材教辅及一般图书。发行业务一般图书、教材教辅也分别占47.28%及38.25%。印刷板块本身就更是依赖下游纸质书的需求。

作为浙版集团控股的公司,浙版传媒就像其他的国有企业一样,兢兢业业,勤勤恳恳,坚守传统出版行业。

可惜传统出版行业已有些日薄西山。

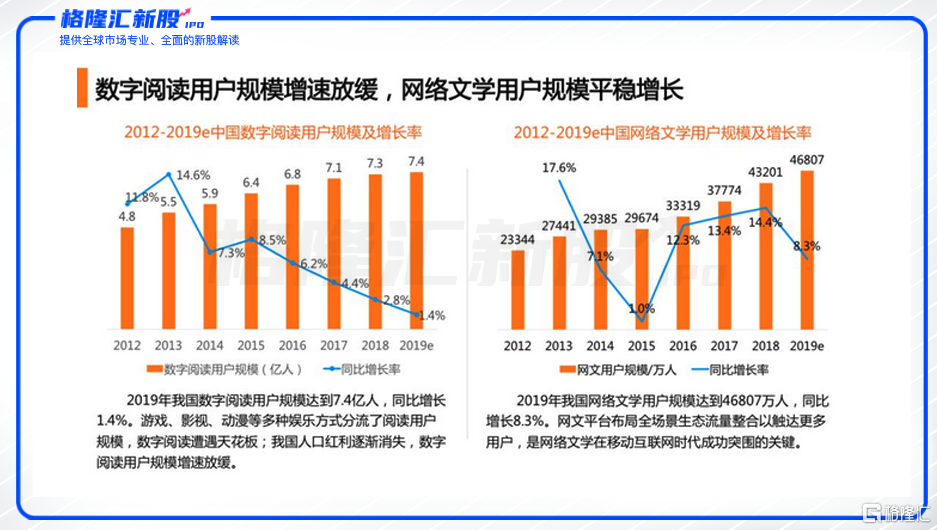

根据中国新闻出版研究院发布的第十七次全国国民阅读调查成果显示,2019年我国数字化阅读方式的接触率已由2013年的50%左右提高到79.3%。数字阅读价格便宜、使用便捷,对纸质图书销售冲击已是既定的事实。

即使是数字阅读本身,在手游、动漫、短视频等多种娱乐方式的挤压之下,用户规模增速亦不断下滑。去年全国阅读规模同比增速仅剩1.4%,为7.4亿人。网络文学用户规模增速同样出现下滑。

(图源:比达咨询)

纸质书在其中就是金字塔底的角色,上有数字阅读挤占读者时间,再上则是游戏、影视、动漫等娱乐方式。几年前出版行业已有拥抱互联网+的说法,但时至今日浙版传媒然并未作出太大动作拥抱互联网,仍坚守自己一亩三分地,种豆南山下,草盛豆苗稀。

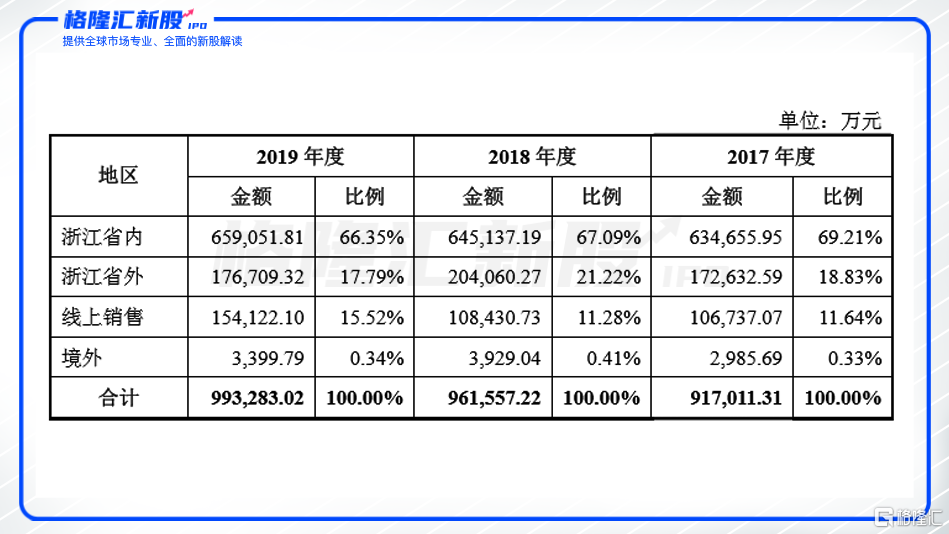

另外,公司收入大部分来自浙江省内,2019年省内销售占比为66.35%,省外占17.8%,线上销售收入只有15.52%。

纸质书出版行业的天花板+地域天花板,且公司线上销售渠道开拓有限,让坚守传统的浙版传媒多少显得慢了半拍。

(图源:招股书)

过往三个年度,浙版传媒的营收分别为94.4亿元、98.6亿元及101.18亿元,增速并不算太快。

但如果看看整个纸质书行业的现状及公司经营模式,浙版传媒的低速增长也并不意外。

二

毛利率不断受挤压,想象空间小

根据《2018年新闻出版产业分析报告》,当年行业利润总额占营业收入比例只为6.94%。随着数字阅读地不断普及,行业的净利润率只会不断受到挤压。

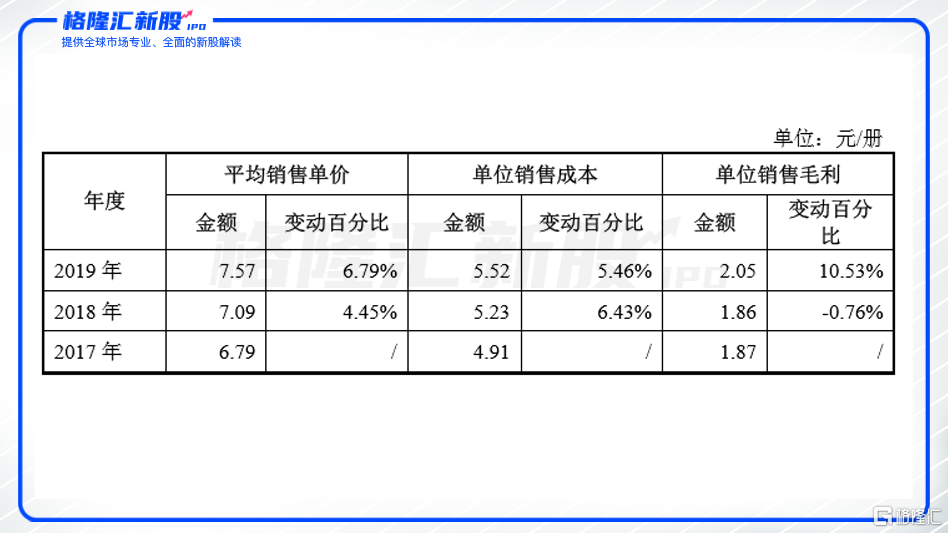

就出版环节而言,一般图书类别多,竞争激烈,因此在销售定价很难大幅提价,导致毛利率要低于教材教辅。在遇到纸张原材料价格上涨的时候,难提价的一般图书毛利率将不得不下滑。

2018年,公司出版板块一般图书毛利率较上年下滑1.38 个百分点至26.21%,当年纸张价格销售上涨,图书单位销售成本增长6.43%,但平均销售单价仅增长4.45%。

(图源:招股书)

教材教辅的毛利率虽然相对较高(2018年为30.68%),但是由于其定价受行业主管部门和物价部门行政指导,售价调整空间更窄,当纸张等原材料价格等主要生产成本波动的时候,毛利率变动反而更大。

2018年,教材教辅生产用纸平均采购吨价增长6.79%,而公司教材教辅平均销售毛利亦“顺理成章”下降8.71%至1.33元,波动显然较一般图书更大。政府从公司“统一带量采购”教材,亦意味着公司并无太多议价能力。未来若因政策原因导致教材采购折扣提高,浙版传媒利润空间必然会下降。

一般图书和教材教辅的售价受市场竞争及行政指导等因素影响而被卡得死死,毛利率走向更多只取决与成本波动。因为提价空间有限,公司盈利能力亦不可能大幅提高。

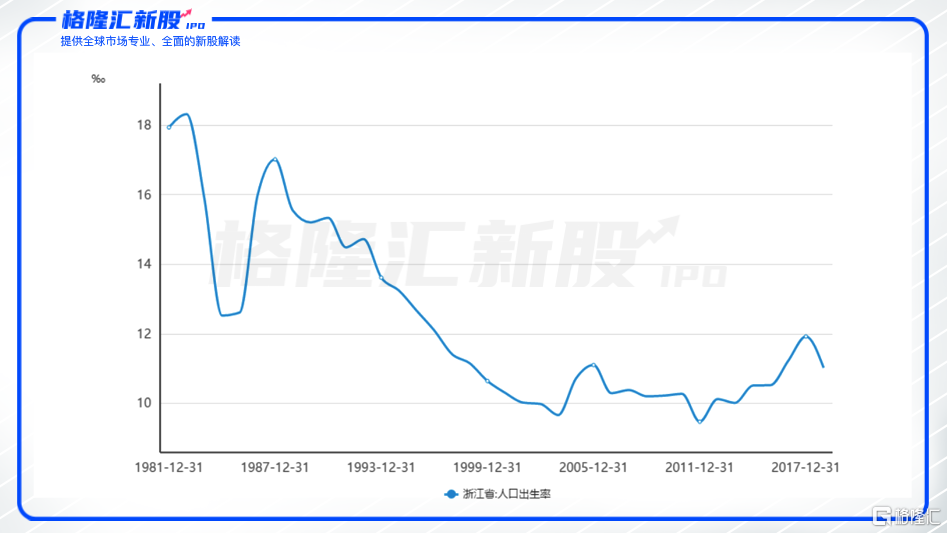

另外,公司教材教辅主要销售对象是浙江省的中小学生。但浙江省的在校中小学生人数增幅有限,且近年该省出生率始终维持在1.2%以下的低水平,“价”上不去之余,“量”亦很上一个新台阶。

(图源:同花顺iFinD)

无论从图书价、还是从量来看,浙版传媒未来利润空间都不能说太大,放眼望去,便见顶。

三

上市前大手笔分红

因为公司直接从事图书发行零售环节,其图书库存一直较高。过去三年间公司存货张账面价值占资产总额比例分别为18.80%、21.82%和 23.13%,而存货跌价准备金额占占存货账面余额比例分别为14.61%、13.43%和13.00%。

因为图书的时效性较强,故跌价在所难免。

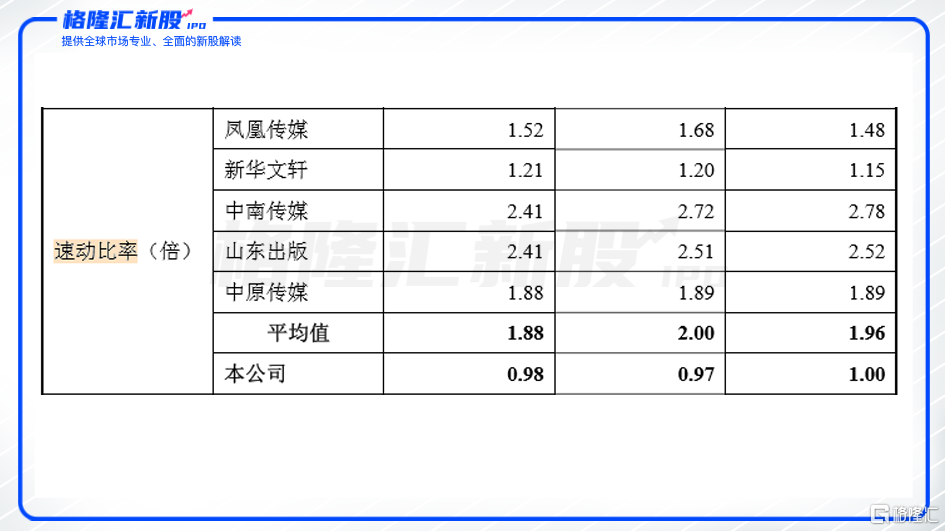

在撇除了存货之后,公司的速动比率仍远低于同行公司。

(图源:招股书)

因为坚持通过新华书店实体零售,浙版传媒需要大量备货,加重了资金压力;同时图书时效性必然纳导致相当一部分存货跌价,则会影响净利润。

浙版传媒通过实体书店发行纸质书,可以理解为一种坚持。但这种坚持除了可以感动自己之外,好处并不大。

去年公司线上销售占总收入比例为15.5%,比例并不算太高。

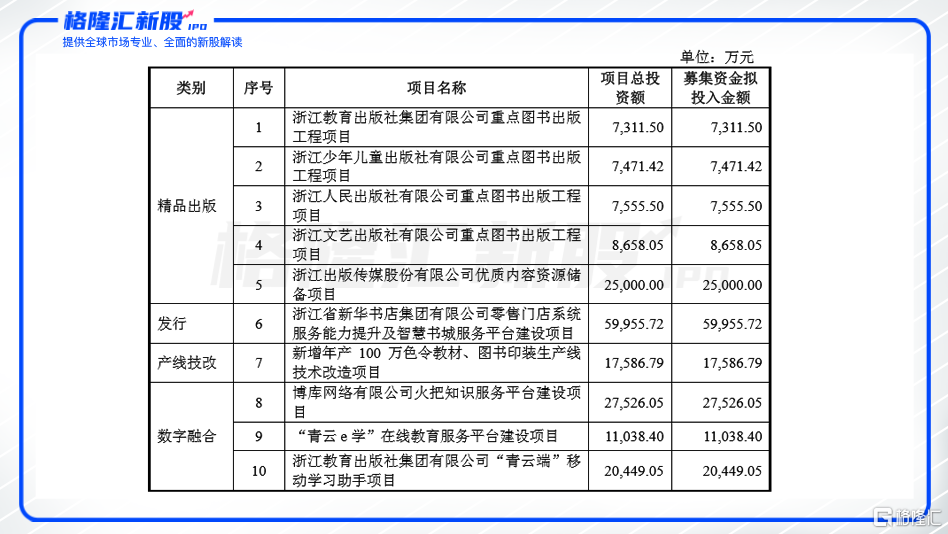

令人疑惑的是,在获得上市融资之后,公司还是计划将大部分募集资金投入精品出版及浙江省份新华书店零售门店系统服务能力提升。

至于大势所趋的数字阅读项目投入金额总计还不如新华书店的系统提升投入金额(合6.0亿元)多。

(图源:招股书)

自然,书店是每个城市不可或缺的文化场所和社交空间。作为国营企业的浙版传媒有义务经营好浙江省内的新华书店,但这并不意味着可以忽略经济效益而单纯追求社会效益。

公司主力实体图书销售的老路走多了,怕是终究会碰壁。

去年,公司在申请上市之前还大手笔的进行股利及利润分配,总计金额达到12亿元。而在2018年及2017年两年,公司只分配了6亿及9.9亿元。

公司一边递表上市融资,坚定将大量资金投入新华书店的系统升级和精品出版内容建设,另一边却在上市前一年大手笔分红,同时又表示其速动比率低于同行是其他对手已经上市融资改善了现金状况,所以自己也有融资扩张的必要性。

这两手操作都很让人费解——甚至让人觉得它的固执是可以,但其实没有必要。

四

结语

作家韩寒曾表示,自己不再从事文字创作的原因是因为不想很“鸡贼”地再用文字挑拨读者情绪。

事实却未必完全是这样。去年作家富豪榜排名第一是刘慈欣,他当年的作品版税收入是1800万。

韩寒最近一部执导电影《飞驰人生》票房是17.16亿,扣除电影制作成本和发行成本后,出品方最终的利润是1.18亿。而电影出品方上海亭东影业有限公司是韩寒名下公司。

写书不如拍电影,拍电影不如做直播。这就是中国出版业目前的尴尬。

据招股书披露,浙版传媒给予作者稿酬为千字10-300元,版税按码洋(指全部图书定价总额)3%-15%支付、版权费则按图书码洋或者实洋(指数图书发行商给下限代理的折扣)一定比例(1%-12%)抽取。

畅销书作家韩寒之所以会去拍电影,最直观的原因很可能就是版税收入不如拍电影票房分账高。而版税收入相对较低,则是因为码洋低所致。

面对其他新业态疯狂挤压,传统出版行业行内早就提出要用拥抱互联网+,数字阅读和电商线上销售就是最可行的形式。

时代的洪流滚滚向前,还在坚守的浙版传媒或需要作出改变,拥抱业态新变化,才可以找到新的蓝海。否则的话,它的生存空间可能将愈加逼仄。