下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

今天港股扑街,中国有赞却逆市上涨7.55%至1.14港元。过去一个月,有赞的表现同样亮眼,股价暴涨70%。

这样亮眼的表现得益于疫情加速了两个行业的发展,一个是电商,一个是云计算。这两个行业合起来,成就了电商SaaS。在这个行业的公司,股价都走出了惊人的走势。

在国外,Shopify今年累积收益高达87%,远远超过纳斯达克的涨幅。在国内,被誉为"中国Shopify"的中国有赞今年涨幅也达到惊人的122%。

在618即将到来之际,很多投资者都犹豫要不要趁着这个概念上车有赞,在做决定之前,你必须先了解清楚以下几个方面。

01

有赞怎么赚钱?

有赞诞生的背景是:越来越多商家利用自己的私域流量带货(微信小程序,快手,直播等),但很多商家缺乏开店的工具,比如建设小程序,设立支付渠道,管理订单,营销活动等,有赞抓住了商家的需求,主要为他们提供开店所需的全部服务。

所以有赞主要客户是商家,也就是做B端的生意。

有赞的收入来源三部分,简单总结就是卖工具,卖广告,抽佣。

1、卖工具(SaaS年费收入和增值服务)

有赞为商家提供开店工具和支付工具,通过订阅模式提前向商家收取费用。截止一季度,有赞的付费商家数到达9.1万家,同比增长48%。最便宜的年费为基础版的6800元/年。2019年SaaS收入同比增长137.6%至7.44亿元。

2、抽佣(交易费)

消费者和商家只要用有赞提供的支付方案进行交易,有赞就会进行抽佣。2019年在有赞SaaS服务下完成的交易总额GMV为640亿元,同比增长95%。2019年交易费为3.34亿元,相当于takerate是0.5%。

Takerate并不高的原因是,虽然有赞持有支付牌照,但支付环节主要被微信和支付宝垄断。

3、卖广告(广告费)

有赞同时帮商家投放精准广告来赚取收入。

2019年有赞营收11.7亿元人民币,翻了一倍。2019年一季度,虽然受疫情影响,有赞收入3.73亿元,依旧保持接近50%的增长。其中SaaS服务占比63%,交易费收入占比28.5%,其他(卖广告)收入占8%左右。

02

整个电商SaaS行业前景怎么样

知道了有赞怎么赚钱,我们就要弄清楚这个行业未来的增长潜力究竟如何。

首先,电商无疑是2020年最热门的行业,疫情提高了线上零售的渗透率。截止2020年4月,线上零售渗透率达到23.6%,比2019年底的20.4%大幅增长。

其次,从2019开始,去中心化电商概念开始兴起,电商SaaS的需求激增。

我相信很多投资者到现在都不知道究竟去中心化电商是什么意思。

用通俗的话解释,就是以前你要开网店,你必须去淘宝,京东或者拼多多平台,他们提供一切开店需要的工具,但当你需要吸引更多消费者的时候,你必须要流量,而流量在淘宝手里,它可以决定将流量分配给谁,这就是中心化,指的是流量掌握在电商平台手里。

去中心化就是流量掌握在商家手里。举个例子,一个农民在朋友圈晒自己种的西瓜很甜,他的朋友买了都觉得很好,一传十十传百,很多人都想买它的水果,他索性把所有想买他水果的人拉进一个微信群里,人数规模越来越大,他有了在微信开店的计划,但微信并没有提供相关的工具,这时候他就需要有赞的服务。

目前去中心化电商主要是依附在微信小程序,抖音和快手,我们可以统称为社交电商。

从市场规模上看,根据eMarketer数据显示,2019年国内零售电商GMV超过10万亿元,其中中心化电商阿里、京东和拼多多占据了80%的市场份额。

但从增长势头来看,社交电商的增长速度明显快于中心化电商。根据2020年1月在广州举行的微信公开课,2019年微信小程序电商GMV已达到8,000亿元,同比增速超过100%。根据Frost&Sullivan的预测,2020年我国社交电商GMV将达到1.7万亿元。

改编一句经典的电影台词来形容社交电商增长速度:也许微信里根本没有微商,也许人人都是微商。

行业的高速发展为有赞提供了可观的增长空间。

03

有赞在竞争中处于什么地位

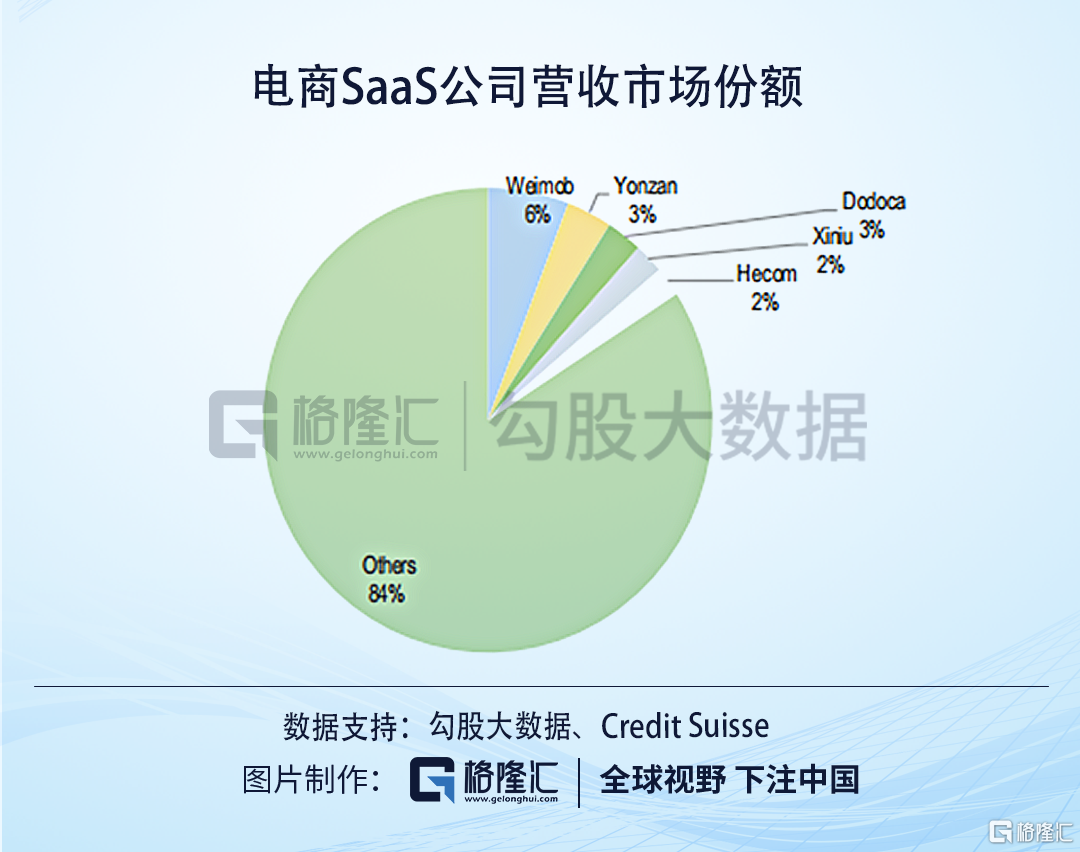

虽然电商SaaS行业前景可期,但竞争却十分激烈

从营收角度上看,微盟2017年的市场份额只有大约为6%,有赞的市场份额为3%,而这两家公司已经是这个行业的龙头。

之所以出现如此激烈的竞争,是由于微信小程序产品的可替代性较高,所以很多公司面临着留存和变现的困难。

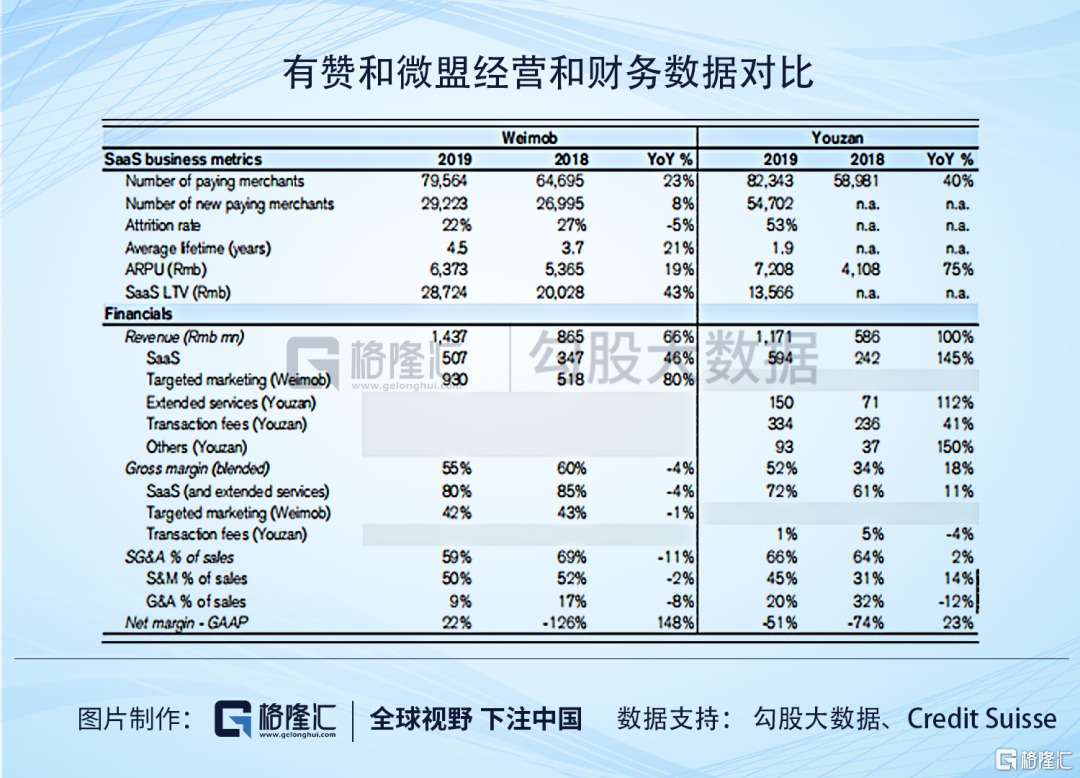

所以观察SaaS公司最核心的指标是留存率(retentionrate)和LTV(Lifetimevalue)。在二级市场上市的电商SaaS公司并不多,其中主要就是微盟和有赞。

从付费用户规模和增长速度上看,有赞优于微盟。

但从留存率上看,有赞用户的流失率大于微盟,有赞用户平均寿命为1.9年,远远短于微盟的平均寿命为4.5年,这也导致了有赞的SaaSLTV远远低于微盟。

这也可能是有赞的市值仍然低于微盟的部分原因之一。

04

持续亏损该如何估值?

目前有赞市值190亿港元,今年以来已经翻倍,到底贵不贵?

有赞目前还处于亏损状态,2019年营收11.7亿元,亏损9.15亿元。用市盈率进行估值并不合适。

公司严重亏损,股价仍然能大涨,除了投资者对于行业未来向好的预期外,还有SaaS行业的独特收费模式。

SaaS公司都是通过订阅的方式进行收费,简单说就是公司预收一年的收入,这笔现金在现金流量表上会马上体现,但在利润表上却是在未来12个月平均摊销计入,而SaaS企业相对较高的获客成本和研发成本一般每个季度都会费用化,导致SaaS企业利润看起来很低,甚至会出现增长越快的公司亏损越高。

所以现金流是衡量公司经营是否好转更好指标。公司2019年经营现金流净额为-6.16亿元,远远好于2018年的-11.37亿元。

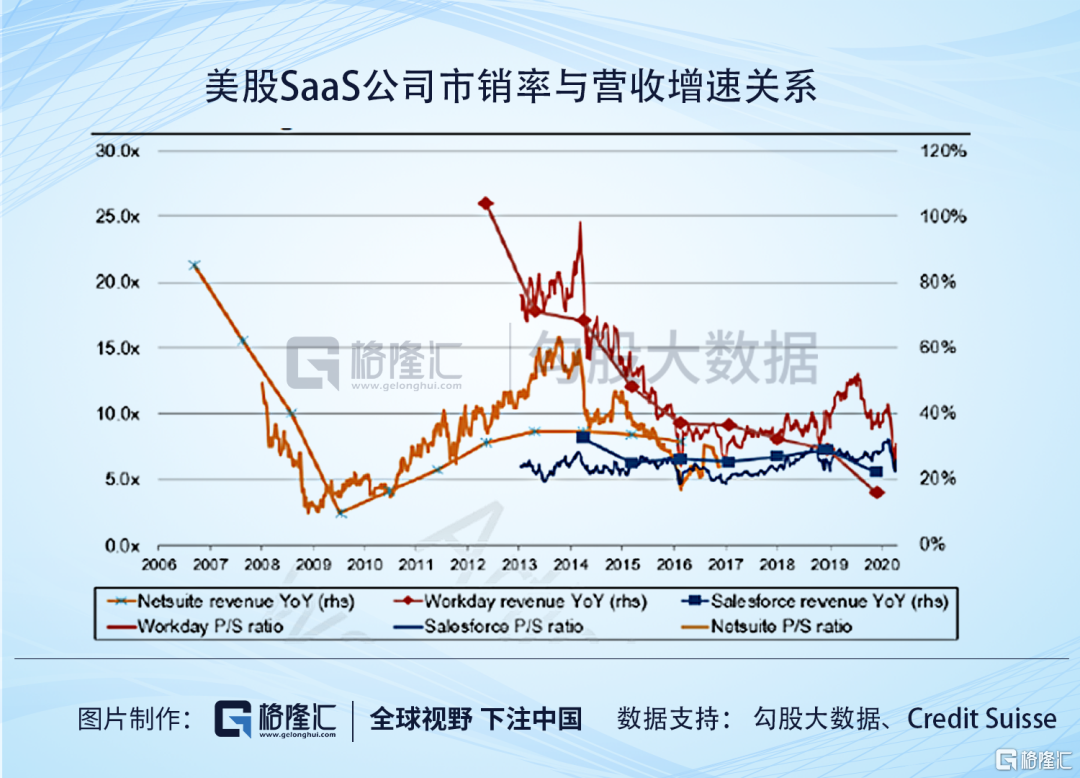

从市销率P/S角度上看,参考美股给SaaS公司的估值,营收增长高于80%的时候,市场给与SaaS公司市销率可以达到20倍以上。

2019年有赞营收增长99%,2020一季度受疫情影响50%增长,目前P/S为11.25倍,参考美股给SaaS公司的估值,并不算贵。

有赞属于持续亏损,快速增长的类型,未来走势可能会继续维持E=MC2(Earnings=Merchandization*CustomerNumbers2)定律。换句话说,市场关注的点会聚焦于用户的增长以及货币化率的提升这两个指标。

从货币化率来看,有赞2019年货币化率为1.8%,跟其业务相似的Shopify货币化率为2.6%。从变现率来看,有赞未来空间还是有的。

随着618的即将到来,直播带货的兴起,私域流量在电商中扮演的角色越来越重,依靠微信起家的有赞和微盟都会因此受益,正所谓大树好乘凉。但从最近几年的从趋势看,短视频直播带货将是未来大趋势,目前有赞与快手合作,未来公司是否能在短视频平台中获取更高的市场份额将是关键。