下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:章健

来源:环球老虎财经

食品饮料向来是牛股的诞生地,近十年来,A股不乏10倍以上增长的食品饮料股。此次疫情下,消费股成为了资金抱团的地方。5月以来,20多只食品饮料股已创出新高,行业的估值已处在历史高位。消费股还能继续牛下去吗?

昨天(6月2日),就在贵州茅台股东大会“优惠”揭晓之际,贵州茅台攀升走高,最高股价达到1427.90元,总市值超越工商银行,登顶A股总市值第一位。

茅台每年股东大会几乎都有被称为“含权上涨”的行情,而这个所谓的“权”,不仅是参加股东大会的权利,更是在股东大会购买“平价茅台”的权利。不过今年茅台的奖励“缩水”,礼盒总价尚不如京东618节日单品便宜。

茅台的上涨背后,是整体食品饮料行业个股的高估值——茅台的绝对估值虽然高,但是食品行业更有一众公司相对估值,比茅台有过之而无不及。

消费股有许多优势,比如现金流优秀,业绩确定性高,有的知名品牌还拥有易守难攻的护城河。不过,消费股的高估值,归根结底是来自市场对其未来高增长的预期,最终还是需要通过业绩来维持。

而随着“地摊经济”的回归,A股消费行业的正规军,是否能够顶的起那么高的市值?

食品饮料股异军突起,估值处于历史高位

一季度报显示,食品饮料成为极少数营收、利润双增长的行业。

5月以来,食品饮料板块已有20多只个股创新高。其中以贵州茅台最为耀眼,市值超1.7万亿。除了茅台,海天味业、三全食品、涪陵榨菜、洽洽食品、三只松鼠等热门消费股也都表现亮眼。

从涨幅来看,从2月2日至6月2日(疫情开市期间),食品饮料行业平均涨幅在31%,位列所有31个申万一级行业之首。

而从估值来看,根据申万宏源的数据,食品饮料、医疗生物、休闲服务这些消费细分行业的估值都排在行业前列。大部分市盈率已经处于历史90%分位以上,部分甚至创历史高位,估值偏高。

数据显示,截止2020年6月2日,申万一级食品饮料行业目前的整体法测算的动态市盈率为37.96倍,平均值测算的动态市盈率81.44倍,仅次于计算机,游戏,医药,电子通讯等常规高估值行业,也低于传媒,国防军工等盈利基数过低导致市盈率偏高的行业。

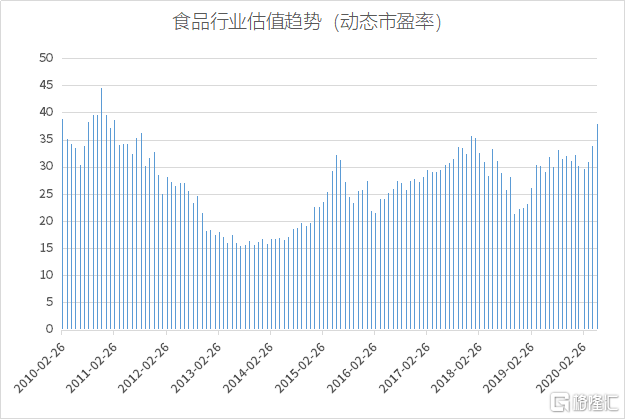

从历史上来看,食品行业整体估值处在2011年以来的最高峰。也就是说目前食品行业的整体估值已经处在了近十年高位。

需要指出的是,当时由于“八项规定”导致白酒利润走向下行周期,加上一些三鹿和塑化剂事件导致乳制品,白酒行业相关企业出现亏损,食品行业的整体估值出现了由基数效益带来的被动提升。但这并非由食品行业市场预期高所导致,故而目前的市场预期实则远远超越了2008年至2012年时期的水准。

食品行业PE历史走势:来源Choice数据

从感官上来说,茅台,五粮液等白酒股波澜壮阔的涨势令人神往。但真正疯狂的却不是白酒,而是食品深加工行业。食品加工板块在过去4个月平均上涨49%,在申万二级行业中仅次于半导体和生物食品。相比之下,白酒板块整体涨幅仅涨6.77%,意味着“富喝酒”,“穷屯粮”,食品加工作为基本保障是真正被市场得到炒作的板块。

哪些个股特别不合理?

从估值结构上来看,食品饮料行业区间涨幅最大的行业来自食品综合行业。过去四个月,食品综合行业上涨65%,为所有食品三级行业涨幅最高的子行业。

在这个行业中,涨幅超过一倍的公司超过4家,分别是良品铺子(+556%),盐津铺子(+144%),金丹科技(124%)和安井食品(114%)。另外,乳制品涨幅最高的公司为妙可蓝多(+105.97%),这些公司共同构成了过去4个月食品行业涨幅的前5甲。

那么,哪些公司估值特别不合理?

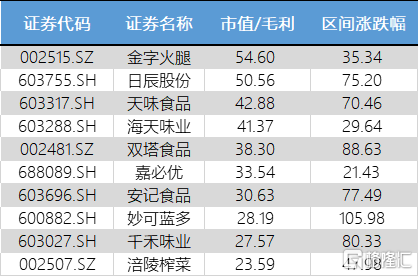

首先,从纯粹的市盈率上来说,下属公司的动态市盈率估值均超过100倍,其中妙可蓝多,绝味食品和日辰股份在过去4个月涨幅巨大。

来源:choice数据

食品饮料企业中存在一些亏损企业,亏损或盈亏平衡企业的市盈率会失真。如果用市值/销售毛利来做排名,那么可以看到高估的食品企业包括如下。

来源:Choice数据

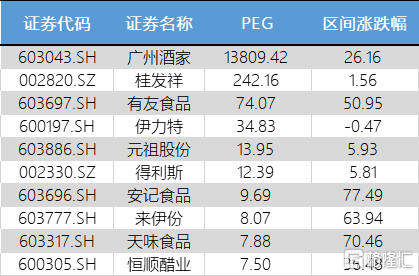

如果囊括对公司增速的考虑,一般来说,简单分析习惯采用PEG指标(市盈率相对盈利增长率)来判断相对增长,PEG值班越低,说明高估值名不副实。

来源:choice数据

如上图所示,绝大部分PEG偏高的企业在过去4个月都有较大涨幅。其中安记食品和天味食品涨幅最高。

如果综合上述表单,那么多次“上榜”的天味食品,安记食品,妙可蓝多,广州酒家,桂发祥这五只股票,无疑属于全方位被高估的食品公司。

高估值还能延续下去吗?

此轮消费股的上涨,一个原因在于市场认为随着疫情的缓解,报复性消费将到来。不过就目前看,报复性消费或许是伪命题。

虽然疫情得以缓解,复工也在推进,但整体仍是渐进的过程。至目前,全国并没有全面放开,同时由于海外疫情的爆发,国内面临着输入风险,这导致居民外出的消费意愿依旧很难回到年前。因此“报复性消费”并未出现,行业呈现逐步复苏改善局面。

下半年的消费好于上半年是大概率事件,明年上半年的消费数据也会同比大幅提高。但消费行业复苏回到年前的水平,将会是一个比较缓慢的过程。

信普资产投资总监表示:所谓的报复性消费,即使出现了,也不可能持久,当前的A股,可能还是缓慢震荡向上为主,不要太寄希望于大牛市。

此外,目前食品饮料板块的估值已处在较高水平。即便中长期看好该板块的发展,短期内已经透支了未来的增长,市盈率达到了历史峰值。对此,淳石资本执行董事杨如意表示:从长期看,消费赛道肯定没有问题,还是能买的,但从短期看,消费整体板块估值过高,不建议参与其ETF,而是应该精选其中个股。

归根结底,食品饮料股现在的高估值,是基于未来业绩高增长的预期。一旦未来的业绩低于预期,股价便很可能急促下跌,并一蹶不振。承德露露、来伊份、元祖食品就是典型的例子。