下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 寿司英雄

来源 | 格隆汇新股

数据支持 | 勾股大数据

根据招股书,2017年-2019年(以下简称“报告期”),龙腾光电实现营业收入分别为43.06亿元、37.25亿元、38.49亿元,归母净利润分别为10.28亿元、2.89亿

6月1日,上交所科创板股票上市委员会召开2020年第31次上市委员会审议会议,将审议江苏艾迪药业股份有限公司(以下简称“艾迪药业”)(首发)事宜,保荐机构为华泰联合证券。

艾迪药业成立于2009年12月,是一家以人源蛋白产品生产、销售为主的生物制品企业,目前正在开展部分仿制药业务及经销雅培公司HIV诊断试剂和设备业务,且布局抗艾滋病、抗炎以及抗肿瘤领域的创新药物研发。

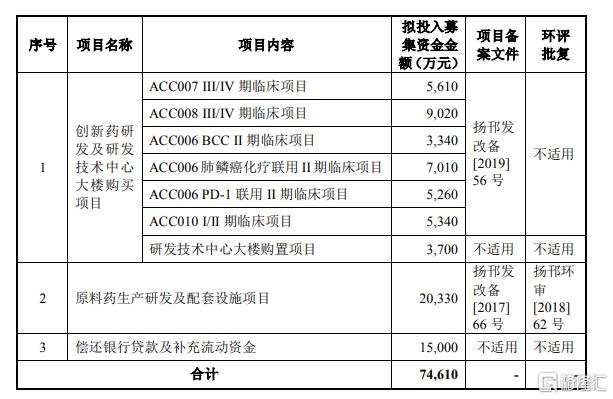

根据招股书,该公司拟采用科创板第二套上市标准,拟申请公开发行不超过9000万股,募资7.46亿元,分别用于创新药研发及研发技术中心大楼购买、原料药生产研发及配套设施项目及偿还银行贷款。

募资资金使用情况

来源于:招股书

值得注意的是,回顾这一家企业冲击上市的进程,可以发现可谓是“道阻且艰”。

事实上,早在今年4月艾迪药业曾首发上会,但基于公司招股书中问题重重而被科创板上市委暂缓审议,且要求其全面修改招股书,要知道这是自科创板正式开板以来第一家被要求全面修改招股书的公司。

而这么一家企业再度上会也是吸引了不少瞩目,毕竟其经营现状的问题点不容忽视。

所属行业划分模糊?

根据公司此前披露的招股书(上会稿),艾迪药业将公司所属的行业定位于“医药制造业”,其中,重点突出了其对盈利贡献不大的创新药业务;而在最新的招股书中,基于其主营创收业务为人源蛋白产品,艾迪药业开始强调这一产品的重要性,而弱化其创新药企业属性,两则招股书上的矛盾之处较为凸显。

“根据中国证监会《上市公司行业分类指引》,公司主营的人源蛋白产品不属于药品制剂或者原料药,并无完全对应目录分类,公司分别归于“C41其他制造业”及“C4190其他未列明制造业”。——公开消息

业绩表现波动明显?

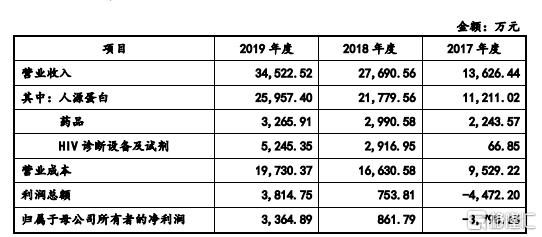

根据最新招股书,2017年至2019年(以下简称“报告期”),公司营收分别为1.36亿元、2.77亿元、3.45亿元;公司归属净利润分别为-3798.65万元、861.79万元和3364.89万元,扣非后净利润分别为-4299.45万元、-386.16万元和2061.20万元,可以看出,公司盈利水平较为低下,且呈现明显的波动之势,并不利于业绩保持向好的稳定性。

公司业绩表现情况

来源于:招股书

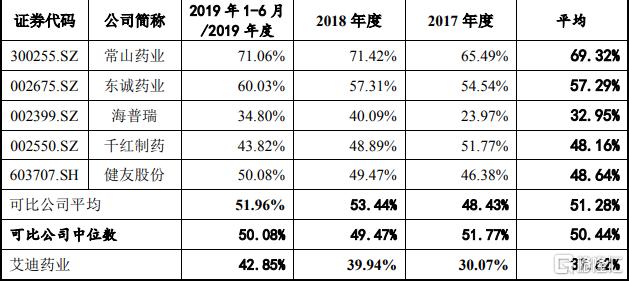

就毛利率来说,公司选取的是相关原料药企业作为对比,报告期内,毛利率分别为30.07%、39.94%、42.85%,整体毛利率低于可比公司平均值(51.77%、49.47%以及50.08%),且但需要注意的是,公司主营的人源蛋白产品也并不属于药品制剂或者原料药。

公司毛利率与同行业公司对比情况

来源于:招股书

过于依赖主营业务?

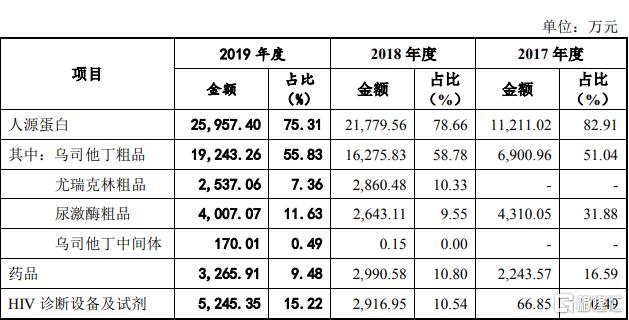

从细分业务来看,公司的主营业务主要由人源蛋白业务构成,而后者包含乌司他丁粗品、尤瑞克林粗品和尿激酶粗品,一般销售给下游制剂企业用于相关制剂的原料药生产。报告期内,人源蛋白营收分别为1.12亿元、2.18亿元和2.60亿元,占公司同期总营收比例分别为82.91%、78.66%和75.31%,远远高出药品以及HIV诊断设备及试剂的占比。

公司主营业务占比情况

来源于:招股书

虽然在当今,随着社会的不断发展,人们的健康意识有所提升,在适应症和用药量的规范化之下,乌司他丁等人源蛋白产品下游需求用量具备一定的潜力,但需要明确的是,人源蛋白产品不属于原料药,这对处于转型之中的艾迪药业需要给予一定的警示,毕竟这一业务比例过重在一定程度上不利于公司加快升级步伐,且易受市场形势变化而使得业绩产生起伏。

过于依赖第一大客户?

公司前五大客户集中度过高也成为一大问题焦点。

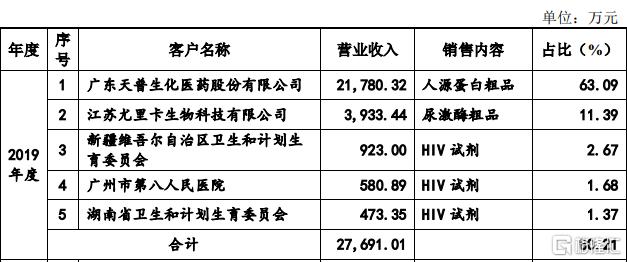

根据招股书显示,报告期内,公司前五大客户占营收整体超过八成,其中,该公司收入过度依赖第一大客户天普生化,报告期各期公司对天普生化销售金额分别为6900.96 万元、1.91亿元和2.18亿元,占各期营收的50.64%、69.11%和63 .09%,可以看出其采购需求对于公司经营业绩影响较为显著,若产生一定的变动,或对公司营收产生直接的负面冲击。

更为值得关注的是,天普生化是艾迪药业实控人傅和亮于1993年创立的公司,于2004年出让其控股权,而目前天普生化的实控人为上海医药。

2019年公司前五大客户销售情况

来源于:招股书

同时,艾迪药业的乌司他丁粗品业务及未来制剂等相关开发或将与天普生化产生同业竞争的风险,后者控股子公司宝天生物具备树脂吸附工艺生产技术,虽然目前因成本、气候、环保等因素处于停产状态,但若后期恢复生产,或能满足天普生化的一定需求,进而直接冲击艾迪药业的营收业绩。

应收账款逐年攀升?

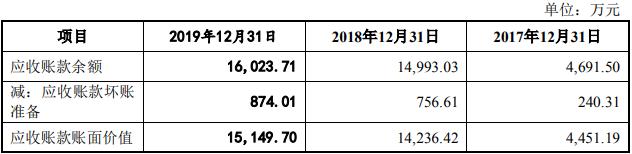

此外,报告期内,公司应收账款账面原值分别为 4,691.50万元、1.50亿元以及 1.60亿元,呈现增长之势,可以说这或将为其经营发展埋下一定的风险隐患,毕竟一旦应收账款积压过重,迟延回款或者坏账损失的发生或将直接使得公司的现金流运转不畅,甚至断裂,进而不利于公司的正常经营。

公司应收账款情况

来源于:招股书

研发能力处于弱势?

除了主营业务之外,艾迪药业的创新砝码主要是押注给了其他业务,但整体来说,能体现其创新价值的地方较为稀缺。

首先,该公司只是作为二级经销商去销售HIV诊断设备及试剂产品,且其仿制药业务是通过收购直接获得的在研或已经上市的产品,无法体现公司既有的研发能力。

最为重要的是,艾迪药业虽然剑指科创板,但除了对乌司他丁粗品生产工艺的研发改进之外,其在抗艾滋病等创新药的研发这一转型方向上可以说是“心有余而力不足”。

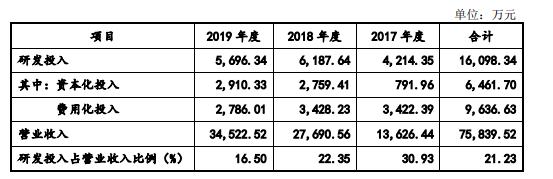

根据招股书,报告期内,艾迪药业的研发投入分别为4214.35万元、6187.64万元以及5696.34万元;研发费用支出分别为3422.39万元、3428.23 万元和2786.01万元,可以看出研发投入比例呈现波动下滑之势,而这对于注重创新属性的科创板而言,其算是处于弱势地位。

公司研发投入以及其占比情况

来源于:招股书

同时,就目前而言,艾迪药业主要在研品种12个,核心包括 6个1类新药、1个2类新药。其中,6个一类新药主要包括ACC007、ACC008、ACC010、ACC006、ACC015和AD010(前四种研发项目被列入募投项目),而抗艾滋品种ACC007、ACC008和抗肿瘤品种ACC010和ACC015的技术来自韩国上市公司——Kainos独家专利许可,相关专利技术在中国区以外,尚未取得实质研发进展,且并非相关适应症领域唯一临床用药,或将不具备一定的独特优势。

就拿抗艾滋病药物来说,一般来说,该药物分为政府免费治疗、医保支付、高端自费三种,目前我国抗HIV病毒药物市场以国家免费药物和进口药为主导(国家免费药物的市场规模约占据整体抗HIV病毒药物市场规模的七成以上),而本文中的艾迪药业聚焦的ACC007和ACC008定位较为不同,前者拟聚焦于医保市场,存在能否进入医保目录等不确定性问题;后者定位于国产替代的高端自费市场,或将受市场竞争趋于白热化的影响而面临一定的定价压力。

“全球抗HIV病毒药物市场规模从2013年的229亿美元已增至2018年的340亿美元,年均复合增长率超8%,预计2023年全球抗HIV病毒市场或将超450亿美元。”——公开数据

基于此,虽然抗艾滋病药物市场具备一定的扩容前景,但目前而言,基于这一赛道入局者众多,竞争炽热,市场集中度较高,艾迪药业研发的产品未必能得到较高的认可度,再加上其研发能力相对不足,处于快速导入阶段,在一定时期内或将无法与同业竞争对手相抗衡。

结语

在当今,随着时代的瞬息万变,无论是个人,还是企业,都需要学会“以变应万变”,毕竟逆水行舟,不进则退这个道理永不过时。

对于艾迪药业来说,转型升级的必要性也是在于此,毕竟医药市场这块大蛋糕谁都无法不动心,尤其是创新药背后所带来的盈利潜力更是不容小觑。

但改革创新并不是一蹴而就的,目前其业绩表现以及发展方向上还存有不少不明朗之处,这或许也是其此前被科创板上市委质疑合理性的主要原因,而无论今日的二次上会结果如何,艾迪药业对于发力的业务因创新不足而造成的技术短板是不容忽视的,且亟待完善。