下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:金十数据

交易江湖上传言:五穷六绝七翻身(“May is poor, June is bleak, and July will turn around”),指股市在每逢5月时都会开始跌,到了6月更会大跌;但到了7月,股市却会起死回生。

事实上,下跌规律可能不仅限于股市,金十上周五在月度复盘中提到,根据历史规律,除了股市,黄金、原油等资产5、6月都表现平平。

但出乎意料的是,今年5月,多头顺利翻盘,各大资产的“下跌魔咒”统统失效。

有人指出,这证明一般性规律在今年不再适用;而有人认为,这可能只是一个意外,或者今年的下跌周期可能被延迟,真正的抛售期可能6月才开启。

不论如何,在“五穷”规律被打破后,不少多头已经开始松懈。进入新的一月,“六绝”魔咒是否会被重新唤醒呢?

下面我们不妨来扒扒各大品种6月的走势有无规律。

01 黄金“可塑性”极强,白银却可能遭遇大考?

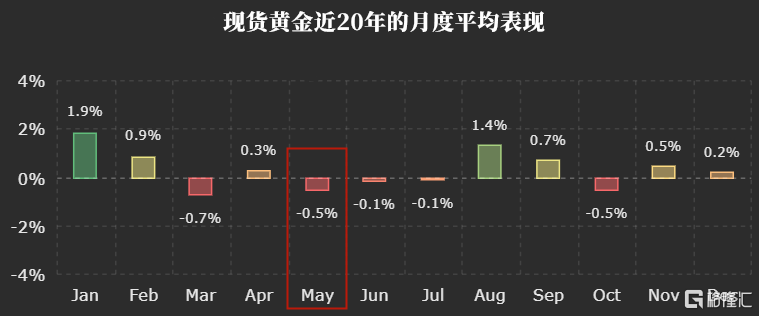

从月度平均表现来看,黄金夏季表现较为平凡。

根据commodityseasonality.com数据:近20年来现货黄金6月平均下跌0.1%;

若采用另一个数据来源,将统计的时间跨度追溯到1968年,我们发现除了3月和6月录得下跌,黄金在所有其他月份的平均回报都为正,夏季和冬季的表现也没有重大差异。

道明证券(TD Securities)全球策略主管巴特·梅利克(Bart Melek)表示,事实上,正常的季节性特征使得黄金一般在夏季交投平淡。

看到这里,多头可能十分失望,毕竟在6月的第一天,黄金多头一度成功攻下1740美元关口,靓丽的表现似乎预示着开局顺利。

别急,分析师梅利克在他的报告后半段中写道:

“.......但是我们正处在非常特殊的时期。6月将是对重启经济后疫情防控的最大考验,因此6月可能是一个非常动荡的月份。”

因此,今年6月,黄金有可能和5月一样“不按常理出牌”(5月黄金创下了8年新高),其价格可能更多受最新消息面动态驱动。事实上,黄金相对不太明显的季节规律,可能恰恰暗示——黄金价格更有可能受市场情绪波动,走出意外的行情。

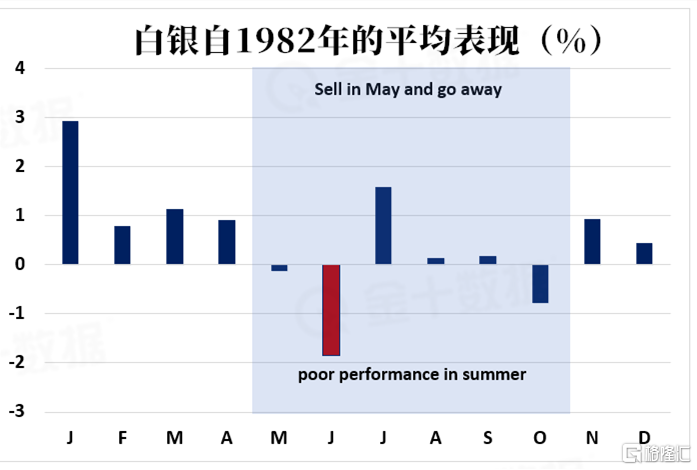

相比之下,白银的季节性规律十分明显。如下图所示,夏季白银的收益率往往要必冬季低得多,其中6月和10月是表现最差的月份,平均月收益率为-1.8%和-0.8%——换句话说,6月是白银全年中表现最差的一个月。

此前不断有分析强调,金银比已飙升至历史新高,未来白银表现将会跑赢黄金。若6月规律应验,则可以说明:起码今年6月并不是白银爆发的好时机。

有人可能会感到诧异,同是贵金属,为什么白银和黄金呈现出不同的规律?

Rothko Research指出,在极端的市场抛售时期,黄金往往扮演着避险资产的角色。它被视为零贝塔资产,投资者实际上可以将黄金作为一种宏观投资工具进行交易,而完全忽略了供需面的动态;然而,白银由于广泛用于工业用途,投资者依然需要更多关注白银的供应和需求动态。

02 上月大爆发的原油,本月能否保持纪录?

下面我们转向原油。

原油是明显带有季节性规律的大宗商品。通过回溯过去20年美油价格平均表现可以发现,油市有旺淡季之分——油价通常在每年1-4月蓄力上涨;5-9月区间震荡;10月到12月持续走跌,其中表现最糟糕的月份是11月。

具体来看5月和6月——5月美油平均录得1.2%的跌幅,到了6月美油平均能取得1.2%的收益率。如今规律应验,6月应该都是多头大收获的月份。

夏季是出行高峰期,油价在需求大增的情况下获得提振也符合常理。

然而,夏季影响油市需求面的因素太多太多,每年“如约必至”的墨西哥湾以及东太平洋飓风就是其一。

美国“飓风季”通常从5月持续到11月。据统计,墨西哥湾及周边地区的产油量和加工量分别占全美60%、50%以上,飓风过境可能会打击美国的原油生产(供应)和/或炼油活动(需求)。

更何况,今年出现了这么多不确定因素。疫情爆发已严重冲击原油需求面,油市基本面遭遇重创,昔日的夏日出游季惨遇冷。从3月的油价战,到4月的负油价事件其实都只是其衍生事件,均加剧了油市的波动。

展望6月,即将召开的欧佩克+线上会议可能将奠定下半年欧佩克减产的基调,届时可能会宣布延长当前减产协议,或者依照4月的协议开始逐步放松减产,或者最坏的情况是,欧佩克+内部再次谈崩。不论如何,任何一种决定都可能将掀起油市巨浪。

在5月欧佩克+实施减产以来,油市供需平衡已有所改善,5月份美油涨幅超80%,创下纪录以来最佳的月度表现。可以肯定,若全球产油国的减产力度能维持下去,油市复苏将会更加迅速。

03 才刚“顺利渡劫”的股市,6月会翻船吗?

正如开头提到,6月被视为股市一年中表现最糟糕的月份之一。

根据Rothko Research编撰的数据,从1928年起6月标普500指数走势十分反复。尽管从一个较长的时间维度上看,美股6月的平均表现依然录得正收益;然而,当比较夏季和冬季的平均回报时,我们可以发现,两者表现分化严重——标普500指数在11月至4月期间的平均年收益率为5.1%,而5月到10月的“夏季”期间表现较差,年收益率仅为2.2%。

相信在经历了连续两个月的暴力反弹之后,美股的看涨情绪十分旺盛。然而美国银行首席信息官迈克尔·哈特内特(Michael Hartnett)指出,“6月卖出”可能会如常上演。他列出几个原因。

首先,当前的股票价格严重失真:

“美国国债和公司债券的价格已基本由美联储确定,为什么到现在还有人会期望股票价格合理呢?”

我们可以看几组数据:

美国失业人数上升4100万、全球GDP规模蒸发10万亿美元;

全球政策刺激总金额高达18万亿美元、全球今年累计降息122点;

与此同时全球股票市值从15万亿美元的低点反弹......

值得注意的是,美联储购债速度,已经从最初的每日750亿美元,降至60亿美元/日,而从本周开始,将进一步下降至45亿美元/日。 这一举措可能成为“卖出”的催化剂。

其次,未来一个月内风险事件密集来袭,随时有可能导致“6月卖出”:

美联储利率决议将于6月10日召开,关于收益率曲线控制成为市场焦点;

欧盟峰会将于6月18日召开,届时有关欧盟恢复计划的协议将被讨论;

6月30日,美联储将对美国商业银行进行压力测试,此前有分析指出美国商业银行的股息将成为最大的“尾部风险”,相关结果可能引起金融股波动。

分析师指出:

“大概只有新一轮的美国财政刺激措施和冠状病毒疫苗的好消息,才能令‘6月买入’成为可能。”