下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | MelvinLin

数据支持 | 勾股大数据

2020年处于多事之秋,新冠疫情持续影响,尽管美国也实施了居家隔离,经济受到重击,但令人惊讶的是房地产市场却在4月份开始,就出现了快速反弹,量价齐涨,几乎已经要回到疫情前的水平,是什么样的力量在支撑新屋销售呢?

1

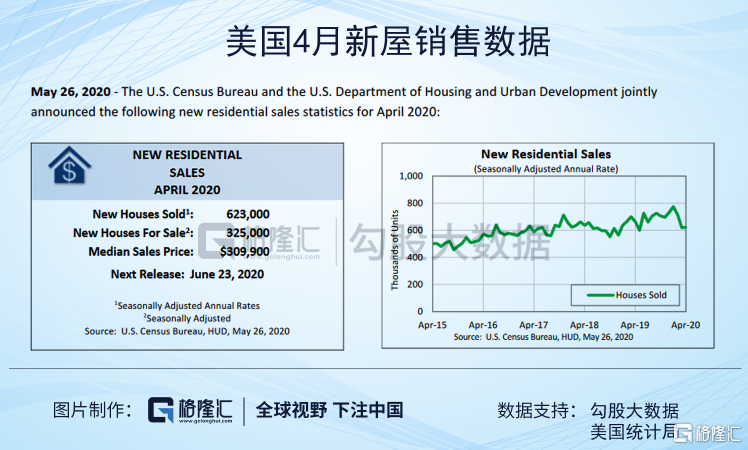

新屋销售数据异常强劲

美国地产市场,正走出新冠疫情中的V型反转,投资人与买家集体情绪亢奋,皆认为是地产投资是保存资本的方法,但这样的情绪已延续到了5月。

从抵押贷款银行家协会资料来看,上周(截至5月22日)美国房贷按揭申请数据上升了+8.6%,比去年同期上升+8.4%,已经是连续6周上升了,是自1月以来最强的需求了,相较于4月初上升了54%,几乎已经从疫情的谷底完全回升了。

另外美国国家统计局的4月的新屋销售数据达到62.3万套,比3月要上升+0.6%,更比预期的49万套要高出27%,几乎与去年同期持平,房产的价格也几乎同样回升到之前的水平。

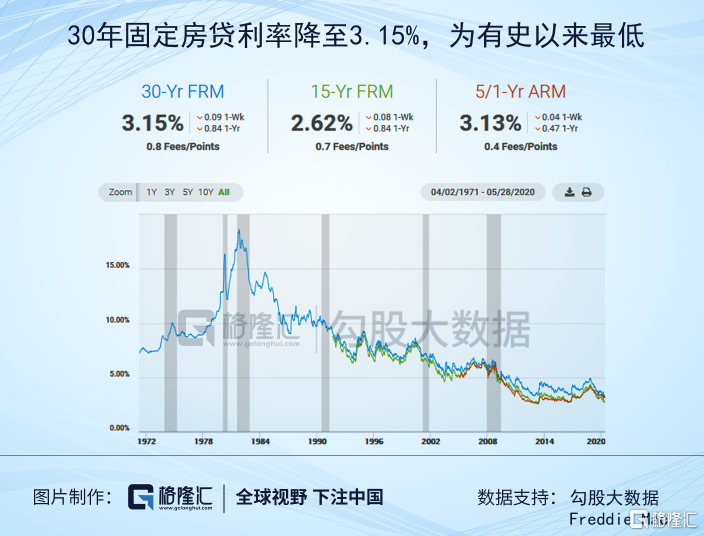

目前美国政府的政策,让投资人对房地产前景非常乐观。破天荒的政策力度,史无前例的低利率,并且几乎保证会永远维持低利率水平。除了政策的支持之外,对冲未来通货膨胀的预期更是让购房者敢持续加码。甚至Freddie Mac的经济学家Sam Khater还持续给潜在的房屋购买者信心,表明在经济开放重启后,需求的恢复会更加迅速,并且他认为利率还有持续下行的空间。

目前30年期的固定房贷利率已将降至3.15%,有史以来最低,远低于过去的所有降息周期低点,这也是投资人敢于放开手脚买房的最主要原因。

2

地产开发类股股价快速反弹

由于房屋销售数据比预期的好很多,也全部反应在股价上,美国房地产建设ETF指数(ITB,年初至今 -2.6%),已经从3月的低点反弹+88%,仅比疫情前的高点下跌不到-10%,地产开发个股也都表现得非常好,包含Meritage Homes(MTH, 年初至今+16.63%), Lennar(LEN年初至今+8.41%),KB Home (KBH, 年初至今-0.79%)等,甚至已经在创新高。

这表示即使在严峻疫情与经济活动静止的情况下,房地产的销售都没有什么太大的影响,所以地产类的股票价格就修复的非常快。

虽然目前房地产市场一片欣欣向荣,但在接下来的2020年下半年,这样的情况是否还能延续呢?除此之外部分救市的财政政策会在接下来几个月到期,有可能会造成市场一些反向的影响,这会不会转变投资人的态度呢?

3

经济情况仍在拖后腿

由于失业人数众多,信贷审核的压力仍然很大,拒贷率还是很高,此外目前有420万笔的信贷面临递延,违约的可能性持续上升,如果就业的状况不改变,会让情况更加严峻。

国际环境的恶化也让下半年经济反弹的压力很大。由于特朗普的态度,目前美国境内对重启第一阶段的中美贸易协议,有很大的疑虑,而最新的美国失业人数显示,累积超过4000万人,大部分的人仍然在家中吃薯片看奈飞,从过去的经验显示,42%的临时失业人口,很可能会变成永久性的失业人口。

4

救市政策到期对房地产的影响

新冠疫情期间,美国政府无底线的发布救市政策,就是为了拖住可能像无底深渊落下的经济,2个月过去了,无论经济实际上有没有恢复,但政策面临到期的状况,从时间线来看,将在接下来几个月发生,肯定会对房地产市场有巨大的影响。

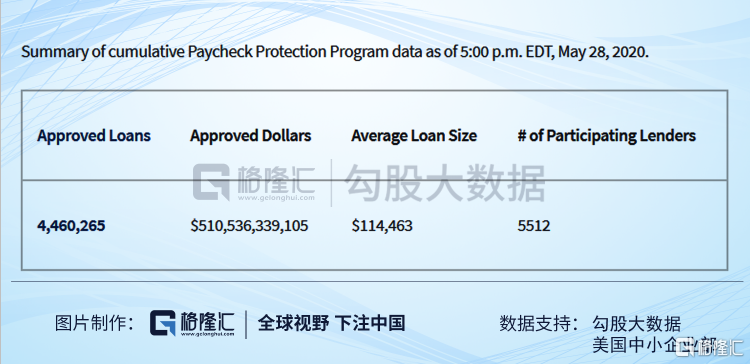

1、6月/7月:第一轮与第二轮的薪资保障贷款计划(Paycheck Protection Program loan)即将到期。当薪资发放的补贴结束的时候,这时将重新考验企业的偿债能力,如果企业的恢复状况不如预期的话,是会解雇更多的员工,而没有薪资保障的员工将失去购房的能力。PPP计划累计贷款已超过5000亿美金。

2、7月15日:纳税申报的截止日期,或许不算重要的因素也不是救市计划,但仍然会造成社会资金枯竭,降低购买能力。

3、7月31日:加强失业救济政策(Enhanced Unemployment Benefits) 的终止。目前很吊诡的情况是,在增强失业救济的政策下,很多失业者在家领的救济金,是比原来全职上班领的还多,目前该计划已经支付美国家庭数千亿美金之多,大约已超过了4500亿,已占约10%的GDP总额。该计划停止之后,即使这些失业者开始工作,消费力还不如之前领救济金的时候。

4、10月31日:房屋贷款偿还展延计划(Mortgage Loan Forbearance programs)到期。目前有将近8.36%的房屋贷款使求助了展延计划。也就是说目前有将近420万个家庭目前是停止支付房屋按揭贷款的。

比较令人胆颤心惊的是,该计划要求大部分的贷款人在展延到期的时候,一次支付之前未支付的按揭贷款。当该计划到期的时候,所以有的家庭将恢复支出按揭贷款,这数字将达到每月50亿美金(按420万家庭,每个家庭每月1200元来计算),这笔支出要嘛就付不出来使得该房贷变成不良债权,或是家庭将排挤其他消费来支出来支付房贷。

5

2020下半年经济与房地产市场展望

以上的政策到期时间表,会冲击预期经济复苏的时间,尤其是包含大家预期最大的消费V型反转,所以如果消费无法恢复的话,第二波经济风险是可能的。如果政策上因为经济状况不佳,或不愿意见到风险而持续再加码,但这有可能造成企业投资、劳动力投入的再度滞后,因为大家都等着政府救助,嗷嗷待哺,没有人真的想要回去上班。

需求端,企业正常信用扩张(救市扩张除外)与资本支出都在放缓的情况下,劳动力与消费力要恢复就有很大的难度。换句话说,外部因为中美关系紧张而贸易不顺,企业的成长力即使在新冠疫情前就出现放缓的情况,而内部在疫情后这个情况只有更恶劣不会变得更好,当投资与出口都下降的时候,很难支撑经济正常复苏。

目前的风险在于当强力救市的财政政策到期或是结束后,如果经济还没有恢复到预期模样的时候,该如何应对呢?是要持续加码?还是会出现财政政策断崖?

显然全面V型反转只能在口头上说说,实际的情况绝非如此,这就考验着政府是否愿意持续加码。今年是选举年,可能更疯狂的事情都会发生,但即使持续加码,问题也只是被不断延后。

因此,期待房地产市场持续成长可能是不现实的。从6月起,很可能会看到新屋销售数据出现下滑,新增房贷申请数量也会被制约。当大部分的美国人都在家里吃薯片、看电视、领救济金加炒股炒房时,也许就是下一个泡沫了。