下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘晓月

来源:投资家

如果说国内的汽车行业正在面临寒冬,那么新能源汽车就是寒冬里的温泉,而泡温泉的时候,各位老板需不需要来点搓背服务?

成大事者,无不讲求顺势而为!

若论当今中国最大的“势”,当非“新基建”莫属,被寄予了拯救疫情冲击下,GDP增速创历年新低的厚望,也成为各项政策、各路资本密集涌入的方向。

而充电桩,就是其中之一。央视新闻报道中,新基建七大领域之列,新能源汽车充电桩位居其中,与5G、AI并肩。(央视报道新基建包括:5G基站、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网七大领域)

来自中央和地方的政策给这个市场持续地输入强心剂。4月9日举行的国务院联防联控机制新闻发布会宣布,为促进新能源汽车产业发展,国家将继续加大充电基础设施建设力度,预计2020年全年完成投资约100亿元,新增公共桩约20万个、私人桩超40万个、公共充电站4.8万座。地方层面,北京、上海、深圳、成都、山东等地已经先后发布了充电桩的扶持政策。

而且充电桩的建设,是当务之急。截止2019年12月,中国充电桩保有量为121.9万台,其中公共充电桩51.6万台,私人充电桩70.3万台,车桩比约为3.4:1,距离《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1要求相差甚远。而据工信部装备工业司发布的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),到2025年新能源汽车新车销量占比达到25%左右。这意味着,若要达到1:1的车桩比,我们要在10年之内补上6300万的缺口。

在过去这两个月里,充电桩在资本市场上大动作频频。国网宣布2020年计划投资27亿元,新增7.8万个充电桩,这相比2019年翻了10倍;南方电网也表示,预计全年将投资12亿元,新建充电桩数量1万个以上。除了国有企业之外,头部的民营企业也纷纷抓住时机、加码投资,特来电预计2020年同社会资本合伙人共投资20亿,投建公共充电桩50000个;星星充电表示今年将投入10个亿建设充电网络。仅以上四家企业,2020年的累计投资金额就达到69亿元。

有业内人士甚至乐观表示:“要干大事的时候到了!”

然而,充电桩的钱,真的有这么好赚吗?

“亏得让人心惊胆战”

然而,这门万亿级别的生意,曾经被给予了“亏得让人心惊胆战”的评价。

充电桩的风,最早是在2014年开始吹起。

随着新能源汽车建设的加码,充电桩政策也不断推进,2014年开始给予了民营资本进场的机会。2014年5月27日,国家电网宣布:全面开放分布式电源并网工程,以及慢充、快充等各类电动汽车充换电设施市场。

许多企业争相入场。据不完全统计,在2017年上半年时,中国充电桩企业的数量达到峰值,超过1000家。

然而,2015年,一纸“新国标”,让许多企业的大笔投入迅速归零。2015年年底,新修订的电动汽车充电接口及通信协议5项国家标准出台。这意味着此前建成的不符标准的充电桩接口全部作废,如果想留下来,就得“推倒重来”。

尤其受到重创的,是那些头部企业。比如说特来电,2015年特来电的装机量为1.1万台,根据新国标进行调整的花费竟然高达数千万元。这对于彼时尚未盈利的企业来说,简直是当头一棒。

特来电董事长于德翔如此叹息:“亏得让人心惊胆战”。

更为致命的是充电桩的“烧钱”程度,使得大量玩家被迫出局。截止2019年年底,如今全国存活的充电桩企业仅剩100多家,90%的企业遭遇淘汰。

这一方面是因为各家企业盲目的跑马圈地,导致规划布局很不合理,致使充电桩使用率极低,甚至出现了“充电桩”坟场。

比如北京蟹岛度假村附近的一个停车场,出现了大规模的“僵尸桩”。大部分充电桩已经损坏。要么枪头损坏,要么亮着“故障”黄灯,或者已经断电无法使用;甚至有的由于长时间无人使用,有的充电桩已经裸露出了充电线,只好用塑料袋包裹;有的已经被藤蔓缠绕起来;还有的充电桩已被大火烧焦。

其实用脚指头想想也知道,将数十根充电桩配置在远离市区且以接待旅行团为主的度假村,这简直不可理解。就像近年来无数风口一样,很多企业建设充电桩就是在蒙眼狂奔:没有充分的可行性论证,也不对人流、车流和潜在需求等进行量化测算,只管“建建建”,怎会不留下一地鸡毛?

另一方面是因为,充电桩的盈利方式单一,需要巨大的投入,仅仅靠收电费、服务费,几乎不可能盈利。

有业内人士算过一笔账,建设一个普通的交流电充电桩建设成本大约需要2万元,直流快充电桩则在10万元左右,一台充电桩要连续工作1000个昼夜才能回本。

比如在深圳这个先行区,南方电网深圳供电局曾计划2012年完成的充电站与充电桩在2013年,只有不到10%的设备完成率,却带来了每年1300万的亏损。

于是,充电桩风口逐渐幻灭,容一电动破产,充电桩“第一股”富电绿能退市,特来电两年亏损5个亿,即使是规模最大的前三家充电桩运营商特来电、国家电网和星星充电,到现在也没有一家通过充电服务费实现盈利的。

“死灰复燃”

然而2019年的一纸政策,让充电桩市场“死灰复燃”,引来了更多玩家的前赴后继,其中不乏一些互联网巨头。

2019年3月,财政部等四部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》中,明确要求将新能源汽车购置补贴,转换为支持充电、加氢基础设施“短板”的建设和配套运营服务。

滴滴布局不断加码。起初,滴滴分别是与特来电、星星充电、万马爱充这几家运营商合作,为自家平台的电动汽车提供充电服务,截止到2018年1月,也许是为了更好的服务电动车主,滴滴方面上线了自己的小桔充电服务。2019年6月,滴滴出行与海南省交通投资控股有限公司、南方电网组成战略联盟,共同出资成立合资公司,进行新能源充电基础设施建设,

支付宝也跑步入场。2019年6月,支付宝上线“蚂蚁充电”小程序,接入特来电、星星充电、万马爱充、车电网、云杉智慧、云快充、德洛股份、66快充、安悦充电9家运营商的充电服务,并称已经覆盖全国70%以上的公共充电桩。

特斯拉也下了重注。特斯拉进入中国后,在上海工厂建成之前就开始部署超级充电桩,截至2019年1月时,特斯拉的公共充电桩数量达到1540个,当时就已经超过了比亚迪,成为仅次于上汽安悦的国内第二大车企充电桩运营商。2020年,特斯拉除了要在中国新建4000+超级充电桩,对原有V2超级充电桩进行V3升级外,还计划打通上海-伦敦的跨国充电线。

除此之外,华为、宁德时代、恒大等也相继布局充电相关领域,至此,这个市场上汇聚了来自能源、汽车、交通、房地产、互联网、金融等行业各方巨头,也进一步拓宽了这个行业的想象空间。

有业内人士曾经如此形象地比喻充电桩——如果说国内的汽车行业正在面临寒冬,那么新能源汽车就是寒冬里的温泉,而泡温泉的时候,各位老板需不需要来点搓背服务?

充电桩不止是“一个桩”

各路资本蜂拥而入的充电桩领域,当然不仅仅是靠“一个桩”,而是看它背后蕴藏的巨大价值。

比如,充电桩与生活服务生态的结合。充电站通常会配备便利店,汽车维修保养站、娱乐设施,甚至还能看到户外广告牌,可以说用车生活中的每一个触点都能在这里找到。那么,除了单纯的充电服务之外,也可以在周围建设环境较好的休息室,并提供饮品及餐食,充电APP中加入地图、购物、下单等功能,打造充电桩周边生态APP。

比如,充电桩与智能驾驶的结合。通过配备摄像头和超声传感器智能充电桩的辅助,你的车子能自动去寻找有充电设施的空车位,并自动开始充电模式,甚至顺便帮你的车子做个“体检”。除了服务好个人车辆之外,智能充电桩还能实现车辆追溯,助力社区安防。

由此可见,充电桩的想象空间十分巨大。

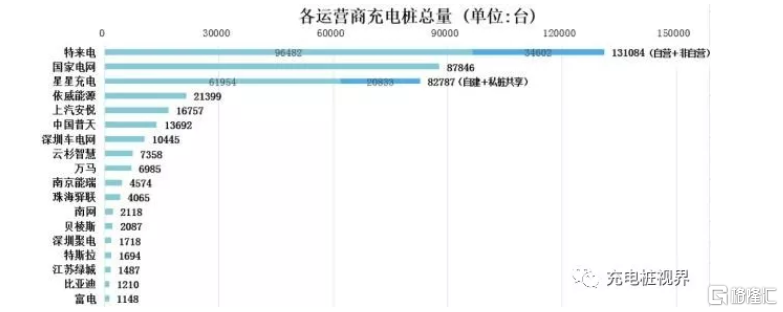

目前,充电桩的产业生态仍然是巨头当道,头部效应明显。充电联盟数据显示,全国共有18家规模化运营商企业,特来电、国家电网、星星充电三家头部集团占据近80%的市场份额。

但是与此同时,小玩家也将有越来越多的机会。无论是上游的充电桩设备制造,还是中游的建设和运营生态,或是下游的云端控制平台和线下维护操作,每一个环节都是可以掘进的重点方向。

那么,这个行业究竟能成长为多大的一座金矿?又是谁才能从这个行业中成功掘金?让我们拭目以待。