下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

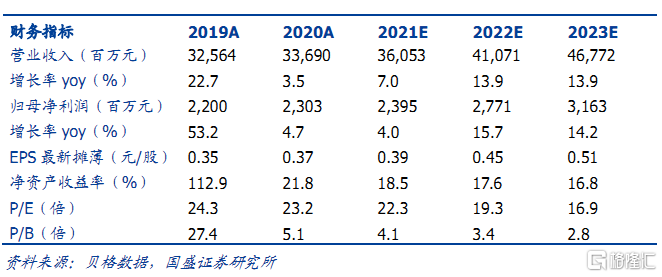

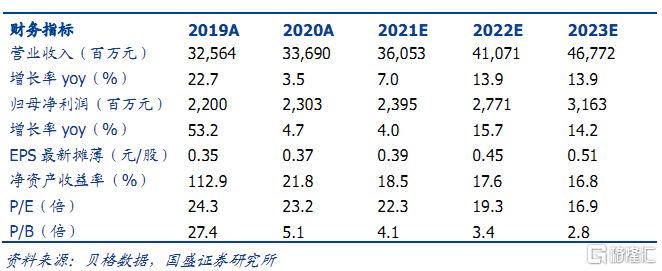

FY2020 收入/归母净利润分别同增 3.5%/4.7%。 FY2020 公司实现收入/归母净利润 336.9/23.0 亿元,同比增速分别为 3.5%/4.7%。调整后归母净利润 23.8 亿元(加回上市开支 0.52 亿元和企业合并产生无形资产摊销 0.27亿元),同增 6.5%。毛利率同增 0.3Pcts 达 42.1%,销售/管理费用率分别同增 0.2Pcts/0.2Pcts 至 28.6%/4.2%,净利率达 6.8%,同比持平。

H2 收入/业绩同比下滑 4.2%/15.5%,拖累整年业绩。公司下半财年包含 2020 年 1-2 月期间疫情影响,收入/归母净利润同比下滑 4.2%/15.5%至167.3/8.3 亿元。毛利率/净利率同降 0.4Pcts/0.7Pcts 至 40.5%/5.0%。考虑疫情影响,整体收入业绩符合预期。

主力品牌收入占比持续提升,批发业务稳步扩张。按品牌分:FY2020 公司主力品牌收入同增 4.4%至 294.9 亿元,占总收入比重同增 0.7Pcts 至87.5%;其他品牌收入同减 4.2%至 39.0 亿元,占比同减 0.9Pcts 至 11.6%;联营费用/电竞收入 2.7/0.3 亿元。按渠道分:FY2020 公司零售收入同增0.7%至 291.7 亿元; 批发业务受益规模增长,收入同增 25.8%至 42.2 亿元,占比同增 2.2Pcts 至 12.5%。FY2020 年公司持续关小店开大店、关低效店开高效店策略。FY2020 直营门店数净增 52家至 8395 家,规模上,150 平及以下小店占比同降 3.0Pcts 至 68.3%,150 平以上大店占比提升至 31.7%。

营运层面:会员贡献提升,终端运营健康。公司丰富会员活动、深化与消费者互动,会员数量与贡献稳步提升,截止 2020 年 2 月 29 日,累计注册会员数量同增 91.5%至 0.27 亿人,截止 2020 年 2月 29 日的季度零售额贡献同增 38.7Pcts 至 91.0%,会员成消费贡献主力。在终端消费拉动下,营运表现保持健康,受疫情影响存货周转天数同比提升 16 天到 118天。经营性净现金流同增超 100%至 64.5亿元。

当前流水有所恢复,预计 FY2021 实现收入增长。我们跟踪认为现有渠道3-4月终端流水有所恢复,下半年能够恢复增长。公司持续优化现有渠道,门店数量预计较上一财年有所增长的同时未来加快门店的数字化转型带来店效增长,预计全年仍然能够实现收入的稳定增长。

投资建议:公司作为国内最大的运动鞋服下游渠道龙头公司,门店结构持续优化,会员贡献稳步提升。我们预计公司 FY2021-FY2023 归母净利润分别24.0/27.7/31.6 亿元,现价 9.78 港币,对应 FY2021 PE 22倍,维持“买入”评级。

风险提示:疫情持续的范围及时间超过预期;终端销售放缓;品牌商合作变化带来的经营风险。