下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

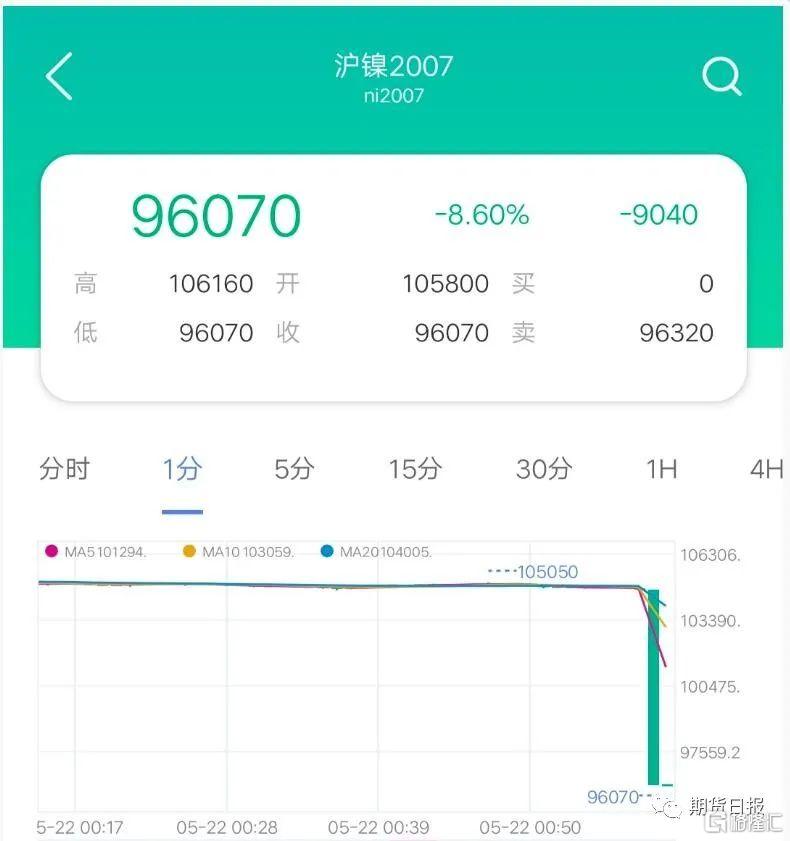

今天凌晨临近01:00收盘,沪镍期货多个合约突然跳水,其中2006、2007、2011合约跌停,主力合约2007跌8360元,跌幅达8.01%,报96070元/吨。昨天,沪镍经历前一日振荡后继续高走,一度涨超3%,达到3个月以来高点。

有猜测称此行情可能是某大户的砍单或乌龙指,原因尚不明确。国信期货稍早前研报提及,菲律宾、印尼等海外镍矿紧缺态势或将陆续缓解,而从5、6月份不锈钢订单来看终端消费并不乐观。

“乌龙指”往往是交易员因为疏忽或者技术故障等原因而导致,例如他们可能在交易中弄错了买卖方向、数量、价格,或者就仅仅忘了一个小数点。在个别合约或个别时段可能存在市场流动性较差的情况,这种时候就容易出现乌龙指现象。

“乌龙指”失误不仅会给投资交易带来巨大亏损,有时甚至会导致市场的动荡。在市场出现乌龙指的过程中,部分高频交易者可能会趁机追跌,获得价差收益。

据了解,目前金融市场电子盘交易隐藏的问题之一,就是在某些敏感时点一旦出现巨量大单冲击时,可能会在流动缺失情况下造成价格异动,并且引发程序化和套利条件单进一步导致价格失衡及跨期跨市和跨品种的跟跌。

也有市场人士向期货日报记者表示,一些品种夜盘容易出现极端行情。晚上交易时间长,越到收盘时间参与的人越少,尤其是快收盘最后几分钟盘口稀薄,配合着外盘情况,有时候容易出现极端行情。

对比国际镍市场,国内镍崩盘前后三分钟,国际镍价累计跌不到2%,估计是国内一些套利盘或者对冲盘进场,压低了国际镍价。

整体来看,或许与基本面无关,流动性枯竭的情况下,程序化交易平仓被触发引发的踩踏而已。

两会预期利好,金属总体偏强运行

金瑞期货分析师黄志明表示,近期有色市场表现比较积极,有几个方面的共同影响:一是宏观方面政策相对积极,全球的央行都是在不断的宽松,美股也已经得到了一定程度的修复;二是市场对两会的政策预期,宏观的风险偏好回升是带动有色市场偏强运行的一个原因;三是有色金属近期的基本面也偏强,由于国内的复工复产,带动了下游的需求回升,拉动了有色的价格回升。

沪镍经历前一日振荡,21日继续高走,一度涨超3%,达到3个月以来高点。“推动镍价上涨的因素来自供需两端的情绪利好。”中州期货镍与不锈钢研究员李顺平介绍,一方面经SMM统计4月镍矿进口下滑逾70%,目前菲律宾虽然恢复了镍矿发运,但受制于14天的进港隔离,发运节奏较往年同期大幅降低;另一方面,两会召开为需求恢复提供了更多想象空间。此外原油库存超预期下降,宏观情绪转暖,投机情绪回升。

“但情绪高涨的同时更需要保持清醒。”李顺平提醒,由于疫情和印尼禁矿政策,镍矿供应同比大幅萎缩并未脱离预期,并且随着菲律宾矿陆续到货,港口库存压力也会相应减少。此外,近期下游需求相对疲软,电解镍、不锈钢成交双弱,镍板现货升水下降,304现货在期镍拉动下勉强上调50元/吨,预计周五成交持续冷清。李顺平认为,在目前疫情压力下,需求恢复没有快速转好的迹象,情绪冷却后镍价或难以在高位维持,投资者跟涨更需谨慎。

对于铜而言,“当前由于疫情导致铜矿的供应依然比较紧张,TC加工费处于53美元/吨的低位。而全球的精铜消费分化明显,欧洲的复工效率和国内相比较慢,影响海外消费。”黄志明介绍,但国内随着复工复产一系列因素带动,国内下游消费明显改善,带动了下游的去库。他认为,近期市场博弈的矛盾点在于疫情带来的通缩与刺激政策带来的通胀预期博弈。在各种利好政策推出后,可能会由政策带来额外的需求,对近期的价格形成支撑。未来随着过剩的预期逐步实现,铜价仍然面临回落的压力。

国内铝基本面也有多处隐忧很可能触发后期铝价的转势。国泰君安期货有色及贵金属首席研究员王蓉介绍,目前,下游投机性囤货一定程度上透支了中长期的实质性需求。同时,铝棒市场供增需降的态势已愈发明显,后期棒厂或将降低对铝锭的采购量。而且,西南地区新增产能投放节奏恢复,叠加部分检修产能将复产。而原铝的进口量在不断增加,后期国内的供应压力愈发增大。海外铝价则一方面寄希望于复工复产带来的需求的边际转暖,另一方面也依赖于海外电解铝供应上的实质性缩减。

“综合国内外铝基本面来看,后期国内供应压力上升、需求难以持续,与此同时海外需求很可能将面临边际上的转暖,伦铝现货价格也跌至俄铝的现金成本线附近,这些都为铝内外正套策略提供了基本面逻辑的支撑。”王蓉表示,不过当前基本面的驱动还未落地,正套入场点很可能在5月底6月初。

具体操作上,她推荐内外正套选远月合约(2007或2008合约),入场点的把握主要看国内外去库幅度变化,“如果伦铝维持万吨以上的周度去库幅度,国内周度去库幅度下滑至5万吨以下,且趋势上得到确认的话,基本可以考虑正套入场。”她表示,近期需要注意的风险点是,国内需求端继续超预期偏强,铝价连续大涨,应预设策略的止盈止损点位,一旦行情触及则需考虑及时平仓。此外,海外复工复产明显不及预期,疫情形势转差再度冲击伦铝盘面,亦需考虑及时止损。

对于贵金属而言,黄志明提到,在白银的供应来源中,据统计作为铜矿及铅锌矿副产品来源的分别占白银供应的23%和38%,作为金矿副产品的占13%。当前由于铜铅锌等矿山出现减产,白银的供给端同样出现紧张,而国内的复工复产拉动白银的工业需求,导致白银去库,利于金银比价回落。同时,金银比也反映了市场的恐慌情绪,由于黄金的避险效果远大于白银,在当前VIX指数大幅回落背景下,黄志明建议关注金银比值进一步修复的机会。