下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

报告摘要

近期美股出现明显下跌,市场关于美国经济衰退乃至萧条的讨论也逐渐增多。本篇报告我们回顾了1913-1951年美联储货币政策的历史情况,并从当年历史经验出发,来讨论两个具有现实意义的问题:第一,本次美国经济衰退是不是类似于1929年的经济大萧条?第二,美联储有没有可能采取类似当年的收益率曲线控制政策?本文的主要结论包括:

一、1913-1951年的美联储政策历史

主要分为三个阶段:1)1913-1934年:美联储完全附属于财政部;2)1935-1945年:美联储开始干预国债市场,并实行收益率曲线控制;3)1946-1951年:美联储逐步退出收益率控制,开始进行逆周期调节。

二、为何本次美国经济衰退不是1929大萧条?

根据以上的历史经验,可以发现,本次经济衰退与1929年的大萧条是完全不同的,影响程度和时间没有1929年那么大。有以下几点理由:1)信用货币本位的制度;2)美联储政策操作水平;3)银行体系的健康程度;4)货币政策的国际合作。

三、美联储会再实行收益率曲线控制政策么?

从1942年至1951年,在财政部的压力下,为了给战争时期进行低利率的融资,美联储实行了收益率曲线控制政策(Yield Curve Control,YCC)。而目前,在政府债务很高的情况下,美联储同样存在实施收益率曲线控制的可能性,好处主要有两点:1)保证银行体系的利润;2)保证政府和企业债务的再融资;但实行收益率曲线控制也有一些不利因素,包括:1)美联储独立性问题;2)恶性通胀问题;3)政策退出问题。

但综合来看,这些不利因素的实质性约束都不强,预计美联储最终实行收益率曲线控制的可能性并不低。

近期美股出现明显下跌,市场关于美国经济衰退乃至萧条的讨论也逐渐增多。本篇报告我们回顾了1913-1951年美联储货币政策的历史情况,并从当年历史经验出发,来讨论两个具有现实意义的问题:第一,本次美国经济衰退是不是类似于1929年的经济大萧条?第二,美联储有没有可能采取类似当年的收益率曲线控制政策?

本文的主要结论如下:

1、1913-1951年的美联储政策历史。1)1913-1934年:美联储完全附属于财政部;2)1935-1945年:美联储开始干预国债市场,并实行收益率曲线控制;3)1946-1951年:美联储逐步退出收益率控制,开始进行逆周期调节。

2、为何本次美国经济衰退不是1929大萧条?根据历史经验可以发现,本次经济衰退与1929年的大萧条完全不同,影响程度和时间没有1929年那么大。理由包括:1)信用货币本位的制度;2)美联储政策操作水平;3)银行体系的健康程度;4)货币政策的国际合作。

3、美联储会再实行收益率曲线控制政策么?1942年至1951年,在财政部的压力下,为了给战争低利率融资,美联储实行了收益率曲线控制政策(Yield Curve Control,YCC)。目前,在美国政府债务高企的情况下,美联储同样存在实施收益率曲线控制的可能性,好处包括:1)保证银行体系的利润;2)保证政府和企业债务的再融资;但也有一些约束问题,包括:1)美联储独立性问题;2)恶性通胀问题;3)政策退出问题。但综合来看,这些不利因素的实质性约束都不强,因此美联储最终实行收益率曲线控制的可能性并不低。

一、1913-1951年的美联储政策历史

1

1913-1934年:美联储完全附属于财政部

在美国南北战争结束后的40多年间,美国一共经历了6次比较大的银行体系恐慌,这直接促使了美联储的成立。1913年12月,美国国会通过了《联邦储备法案》,宣告了美联储成立。1914年初,美联储正式开始运行。随后美国经历了一段经济繁荣期,从1914年至1927年,美联储基本上没有太多的政策操作。

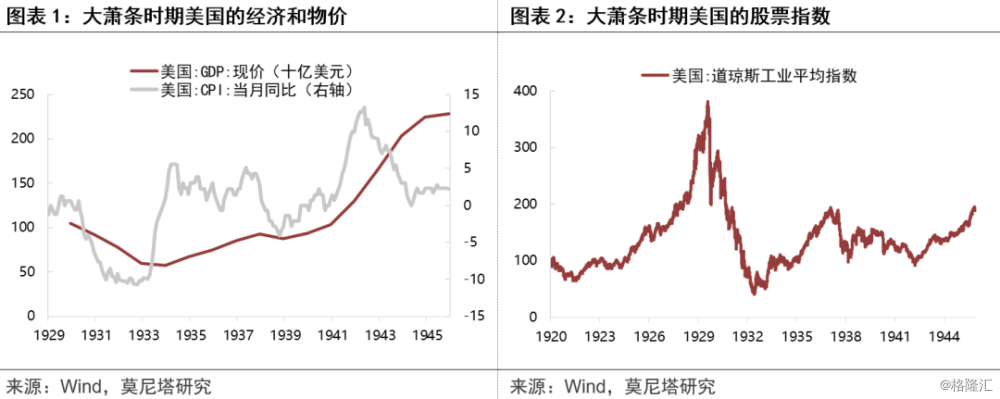

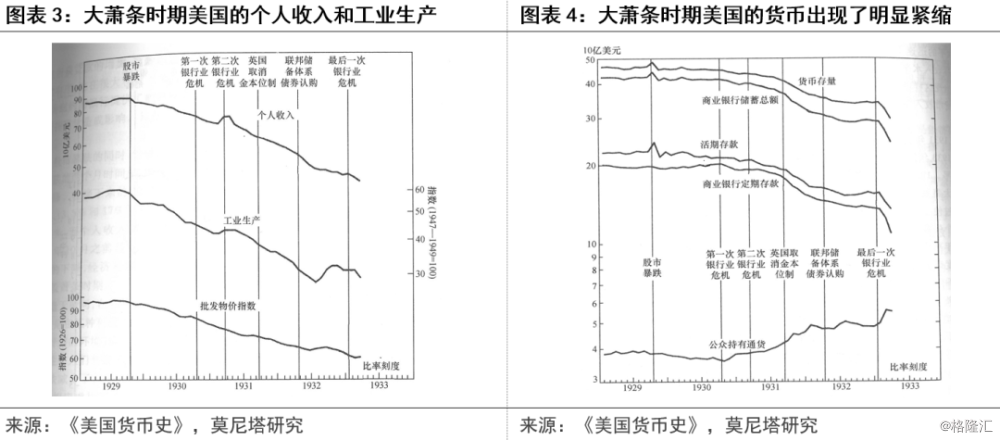

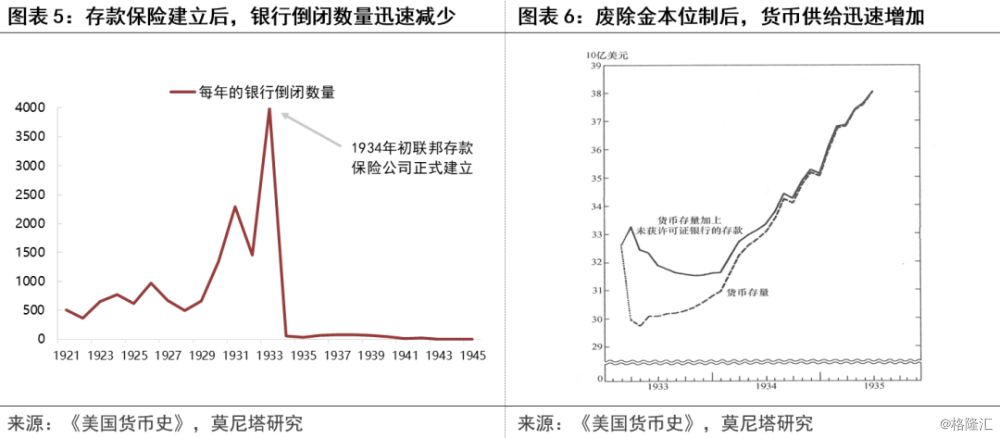

1929-1933年美国经济大萧条,这一时期近万家银行倒闭,名义GDP下跌45%,CPI同比最低值达到-10%以上,批发物价指数下跌超过20%,股指下跌达85%,失业率逼近25%(图表1、图表2、图表3)。前美联储主席伯南克是研究美国大萧条的专家,其认为主要是由股市的过度投机所带来,但这不足以使得美国经济出现大萧条。而导致美国经济从衰退演变成萧条的主要原因有两个:1)货币因素,当时美国和全球出现了货币供给紧缩;2)金融因素,银行业恐慌和倒闭潮堵塞了正常的信贷流动渠道,出现了金融加速器效应。这两方面因素共同加剧了美国经济的崩溃。

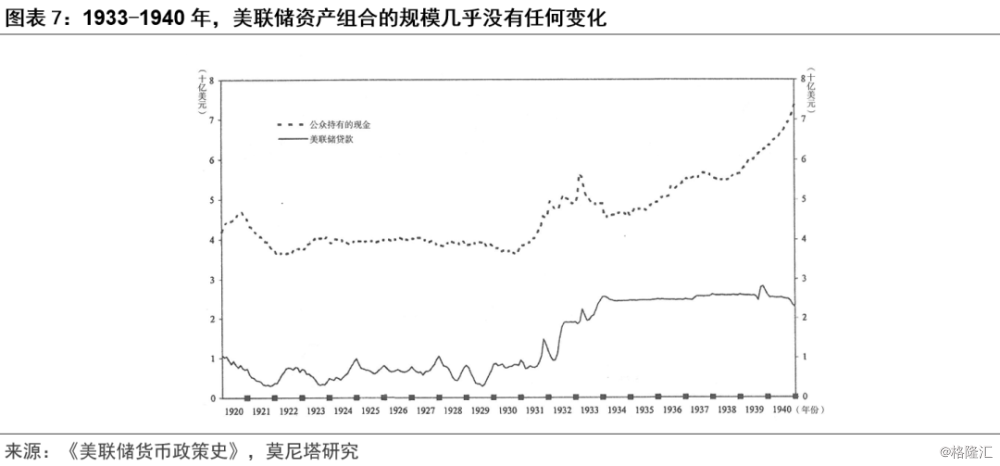

那么,为什么货币和金融两方面会出现问题?主要原因在于,作为货币发行机构的美联储,在大萧条期间并未发挥其应有的作用。美联储之所以未能采取有效措施,有以下几个原因:(1)当时美联储信奉的是“真实票据理论”。即信贷扩张必须有真实的商业活动作为支持。美联储在通过贴现窗口向银行提供信贷时,只能以真实的商业票据作为抵押。因此,中央银行只能被动地适应货币需求的变化,而不能主动地去创造货币;(2)金本位制的压力。一战时候,各国政府普遍通过发行短期债务来为战争开支融资,为降低债务融资的成本,这些国家相继放弃了金本位制度。战后,各国开始重建金本位制。美国在1919年3月重新回到金本位制,每盎司黄金的价格为20.67美元。1931年,英国英镑曾遭受了一次投机性攻击,美联储担心美元也会受到类似冲击,因此,为了维持金本位制,美联储反而在经济衰退时提高利率,旨在防止资本外流;(3)“清算主义”思潮的影响。这种理论认为,美国经济在1920年代经济过度繁荣,信贷过度膨胀,社会投机风气蔓延,股票价格过高。因此,经济需要经历一段时间的通缩,使过去膨胀的部分被挤出去。这种思想认为,大萧条虽然是不幸的,但确是必要的。由于美联储的不作为,这一时期美国的货币供给出现了大幅紧缩。从1929年8月到1933年,美国货币存量的下降幅度超过33%,而此前历史上的最大下降幅度仅为9%(图表4)。

1933年罗斯福总统上台后,颁布了两项非常有效的政策,解决了由美联储不作为所造成的问题。第一,建立存款保险制度。1933年6月16日,美国国会通过了《1933年银行法》,建立了联邦存款保险机制,1934年联邦存款保险公司正式建立,美国银行倒闭数量迅速减少,银行信用得到恢复(图表5)。第二,废除金本位制[1]。1933年3月11日,罗斯福宣布银行一律停止黄金兑换,黄金作为流通货币的功能终结;4月5日,罗斯福下令禁止私人囤积价值超过100美元的黄金,多余黄金按照每盎司20.67美元的价格上交到美联储;6月5日,美国国会通过议案,正式取消金本位制;9月,财政部开始买入黄金,以推高黄金的美元价格;1934年1月,国会通过《黄金储备法案》,宣布美元贬值,规定黄金兑美元的价格从原来每盎司20.67美元,改为每盎司35美元。

[1]罗斯福废除金本位制,是将黄金排除出流通领域,但并未采取完全意义上的信用货币制度。彼时美元仍然与黄金挂钩,只是美元兑黄金的汇价出现了贬值。货币与黄金脱钩、完全意义上的信用货币要到20世纪70年代的“牙买加体系”。

罗斯福废除金本位制后,从以下两个渠道对美国货币供给产生了影响,最终美国的货币供给在1933年初之后转为正增长,美国经济也在1933-1934年经历了一个短期的有力反弹(图表6):1)美元出现贬值。美国开始出现一定的输入性通胀,进而压低了实际利率,扩张了货币乘数,促进了货币供给的增加;2)黄金开始流入美国。在美元与黄金仍然挂钩的情况下,黄金流入增加了基础货币,也促进了货币供给的增加。但彼时美联储仍然不愿意放弃“真实票据理论”,从1933年到1940年,美联储一直不愿意进行公开市场操作,其资产组合的规模几乎没有任何变化(图表7)。因此,这一时期美国货币供给的增加几乎完全来自于罗斯福政府的政策,财政政策完完全全取代了货币政策的功能。

而这导致的直接后果便是,美联储在与美国财政部的斗争中完全处于下风,地位非常之低,基本没有货币政策的制定权。凯恩斯在1936年出版的《就业、利息与货币通论》中,也认为政府应该承担管理总需求的职责,但该职责应属于财政政策的范畴,货币政策仍未进入经济学家们的视野。

2

1935-1945年:美联储开始干预国债市场,并实行收益率曲线控制

1913年12月的《联邦储备法案》规定:美联储制定货币政策不受包括总统在内的任何行政部门干预。但在成立之初,美联储实际上受到了许多来自财政的干预。美联储是由时任财政部长筹备建立,美联储的第一任主席就是财政部助理部长查尔斯·哈姆林。最初的美联储理事会还包含两个经政治任命产生的官员:一个是财政部部长,另一个是货币监理署署长。到1935年,罗斯福总统进行改革,设立了联邦公开市场委员会(FOMC),主要负责监督美联储买入和卖出政府债券,并以此来确定短期利率和货币供应量;同时,将财政部部长和货币监理署署长移出美联储理事会,从而削弱了行政部门对美联储的干预,一定程度上强化了美联储的独立性。但由于美联储在大萧条期间的不作为,这一时期美联储的地位仍然比较低,美联储的货币政策只是财政政策的补充。因此,在这一时期,美联储干预国债市场的各项操作,基本均在美国财政部的压力下完成的。

1935年初,由于担心利率上升对美国国债市场产生影响,财政部要求美联储稳定债券价格,美联储历史上第一次购买了长期国债;1937年,由于准备金要求提升,长期美债收益率明显上升,财政部再次要求美联储干预美国国债市场,此时美联储购买了10.4亿美元的债券;1939年,第二次世界大战爆发,美国国债收益率再次面临上升压力,财政部第三次要求美联储干预国债市场,此时美联储购买了10亿美元的债券。

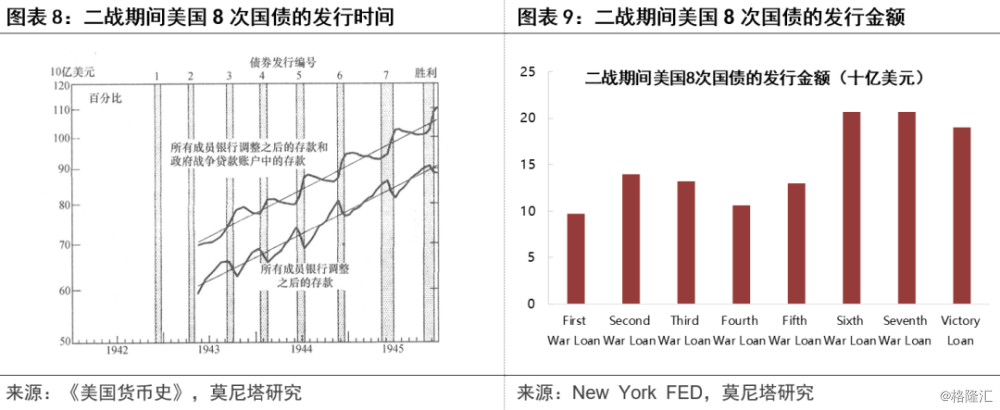

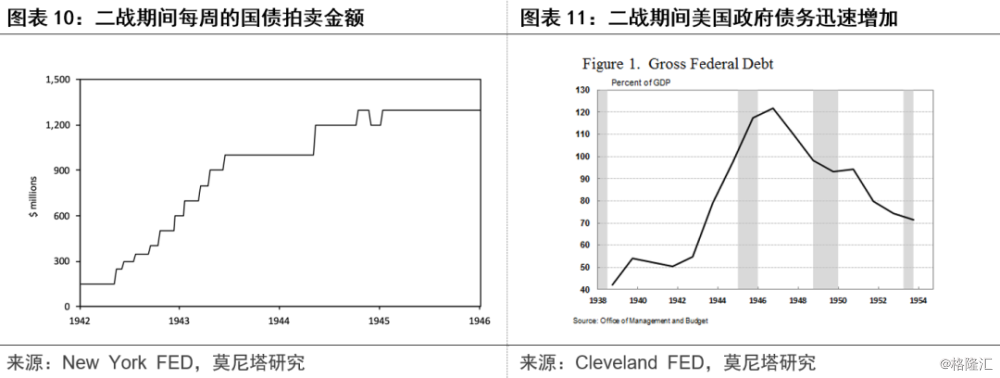

二战爆发后的1941年3月,美英签署《租借法案》,美国开始为英国提供物资,使美国政府支出开始明显增加;1941年12月7日,珍珠港事件爆发,美国正式参战。为了筹集战争经费,美国财政部发行了大量国债:从1942年11月到1945年12月,美国政府一共发行了7次战争债券和1次胜利债券,这使得美国的政府债务迅速增加(图表8、图表9、图表10、图表11)。根据弗里德曼的统计:1941年,美国政府支出比收入多了100亿美元,几乎占总支出的1/2;珍珠港事件爆发后,1941年到1942年,政府支出几乎增长了2倍;1942年到1943年,政府支出又增长了50%;1944年达到了顶峰,近950亿美元。这导致美国财政赤字达到空前水平:1942年将近400亿美元,1943年超过500亿美元,1944年超过450亿美元,1945年超过350亿美元,其总和大约相当于当时美国国民生产净值的30%。

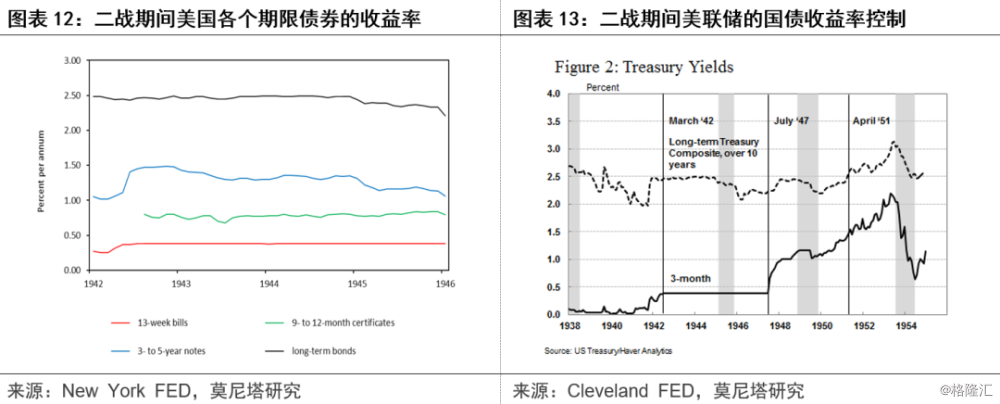

为降低战争融资的成本,在美国财政部的压力下,1942年3月20日,美联储与财政部达成协议。该协议主要包括两方面的内容:1)控制国库券的利率。把国库券(大部分期限为90天)的年利率固定在0.375%,美联储承诺会购买或者出售任意数量的国库券来维持该利率水平;2)控制其他国债的利率上限。其中:1年期公债的利率上限为0.875%、13个月债券的利率上限为0.9%、4.5年期债券的利率上限为1.5%、长期债券的利率上限为2.5%(10年期的利率为2%、15年期的利率为2.25%、25年期的利率为2.5%)。美联储承诺必要时购买任意数量的这些债券来阻止其收益率的上升,但当其收益率下降时,美联储没有义务通过抛售来阻止其下降。这个协议事实上冻结了美国国债的收益率曲线(图表12、图表13)。

3

1946-1951年:美联储逐步退出收益率控制,开始逆周期调节

由于战争期间通胀压力上行,1944年,纽约联储表示应该提高短期利率,但被当时的美联储主席马瑞纳·伊寇斯拒绝。理由有两点:一是,提高短期利率会影响到财政部的再融资;二是,提高短期利率会给银行体系带来压力,因为银行购买了大量的政府债券。

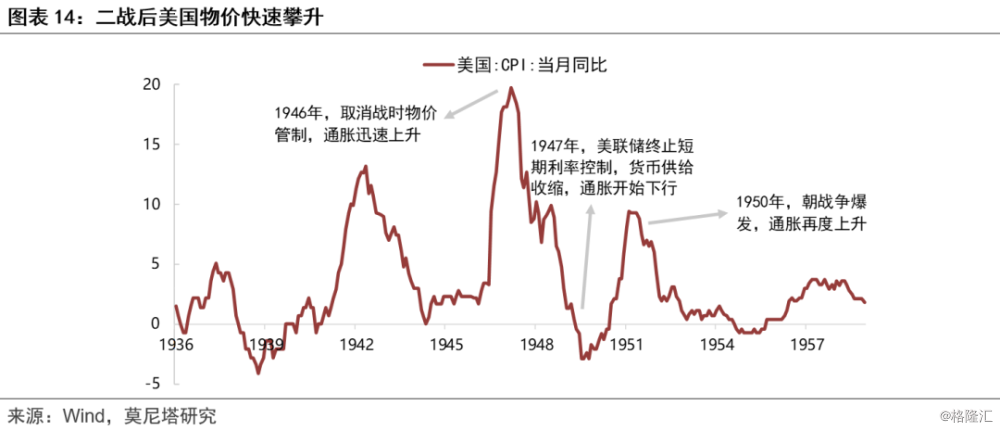

1946年2月,杜鲁门总统开始逐步取消1942年开始的战时物价管制,到10月全部完成。这使得美国物价上涨速度非常快,CPI同比增速最高达到20%(图表14)。1947年4月23日,财政部与美联储达成一项协议:财政部同意提高短期国债利率来防止通胀进一步恶化,但美联储必须将联邦储备银行大约90%的净收益支付给财政部,从而抵消财政部因短期债务成本上升造成的损失。1947年7月10日,美联储终止了0.375%的国库券购买利率,到12月,国库券利率上涨到了1%;8月8日,美联储终止了0.875%的1年期公债的利率上限,到12月,1年期公债的利率上涨到了1.125%(图表15)。

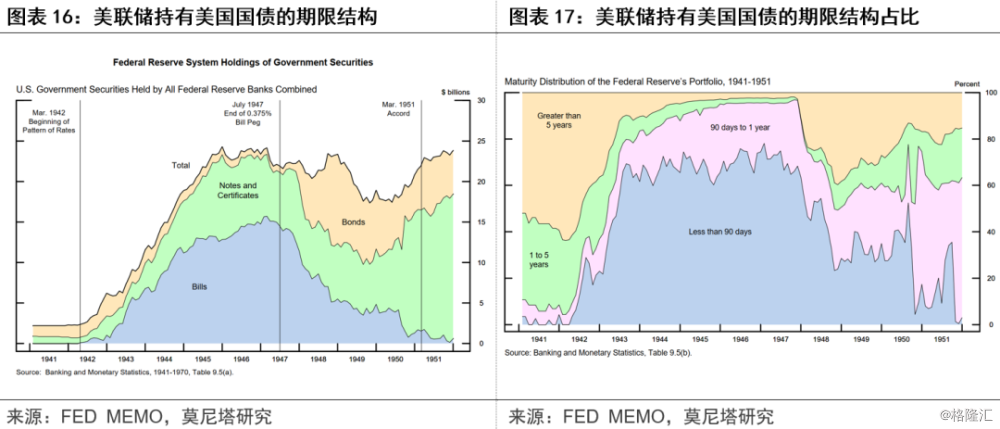

但是,此时美联储并未改变长期利率的上限,仅仅是修改了短期利率的控制,这与市场的套利行为有关系。在此之前,1年期美债利率的上限是0.875%,长期利率的上限是2.5%,长期利率相较于短期利率显得十分诱人,这使得大量投资者买入长期国债并卖出短期国债。相应地,美联储只能不断地买入短期国债来维持短债利率上限,长期国债由于有大量市场买盘,利率本就低于上限,美联储也就没有必要购买。根据数据,美联储持有的短期国债从1942年3月的0,上升到了1945年8月的130亿美元,占全部未偿付债券的76%(图表16、图表17)。因此,在1947年之前的美联储资产负债表上,美联储主要在买短期国债,基本没买长期国债,此时也就没有必要改变长期利率的上限。在这一时期,由于美联储终止了短期利率控制,不再购买短期国债,也就不再投放基础货币,因此货币实际上已经开始紧缩,所以这一时期的通货膨胀有了明显的下降。

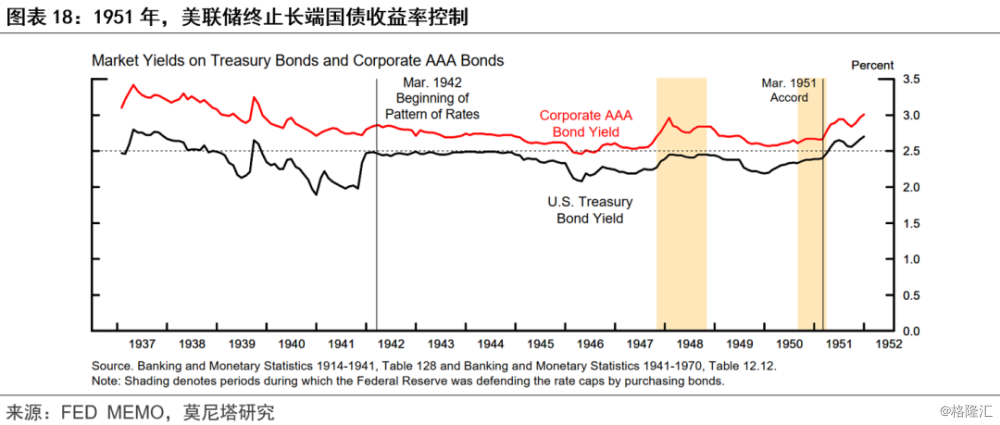

后来相继发生了两个变化:第一,放开短期利率控制后,短期债券收益率提高,一方面使得长期债券收益率不再那么诱人,另一方面使得市场怀疑长期利率上限可能随时会被取消,这些都加重了长期债券的抛售,增加了长期利率的上涨压力(图表18)。由于2.5%的上限限制,美联储此时不得不购买长期国债。到1948年底,美联储持有的长期债券从不到10亿美元上升到了110亿美元,占全部未偿付债券的50%,这意味着美联储又再次向市场投放了大量的基础货币;第二,1950年6月,朝鲜战争爆发,财政支出再次迅速增加,更重要的是,朝鲜战争引发了人们对于第三次世界大战的担忧,导致美国国内出现商品抢购,许多商品的价格开始猛涨。

基础货币的投放和朝鲜战争的压力,使得美国通胀再次出现明显上行,1950年6月到1951年2月,物价上涨了17%。这激化了财政部和美联储之间的矛盾:一方面,长期国债利率面临上升压力,如果还将长期国债利率维持在2.5%,这意味着美联储不得不购买大量的长期国债,货币将再度扩张,通胀会继续恶化,甚至可能会牵连到布雷顿森林体系,影响到美元的国际地位;另一方面,战争带来了严重财政赤字的可能,这使得美国财政部要求必须将长期国债利率维持在2.5%,以确保战争期间的融资。1951年,杜鲁门总统成立了一个正式的争端处理委员会,在1月、2月,杜鲁门总统、财政部、美联储、国会银行业委员会主席、经济报告联合委员会主席召开了多次会议,讨论这一问题。1951年3月4日,双方终于达成了《财政部-美联储协议》,美联储不再承担控制收益率曲线的责任[1]。自此,美联储开始独立制定和执行货币政策,并开始了逆周期的调节。

[1]当时美国的财政部部长John Snyder非常强硬,其表示美联储必须保证2.5%的利率上限。但在谈判期间,Snyder生病住院,谈判主要由助理国务卿William McChesney Martin来进行的。这也是本次协议能够达成的一个重要因素。

美联储退出收益率控制后,还有两个问题需要解决:第一,如何应对利率上升给银行带来的损失?彼时银行是美国长期国债的主要购买者,利率上升后,银行必然受到很大损失。当时的解决方案是,将持有银行利率为2.5%的10年期长期债券,置换为不可流通的利率为2.75%的29年期可转债券,持有者可以自由选择将其转为1.5%利率的5年期国债。因此,实际上美国财政部承担了银行的大部分损失;第二,高企的美国政府债务如何解决?彼时并没有专门政策来解决美国政府债务问题。后来美国政府债务率下降主要依赖于“婴儿潮”的人口红利、第三次科技革命、全球化等带来的美国经济成长。

二、为何本次美国经济衰退不是大萧条?

从以上历史梳理中可以发现,本次新冠疫情冲击下美国经济衰退与1929年的大萧条完全不同,其影响程度和时间应该没有1929年那么大。这至少基于以下几个理由。

1

信用货币本位制度

1929年大萧条时期,美国实行金本位制,而金本位制天然无法对抗流动性危机。因为货币与黄金挂钩,要发行货币,就必须要有足量的黄金做支撑。但世界范围内的黄金产量又是有限的,这使得在金本位制下,一旦出现流动性危机,货币政策基本上处于无用状态。伯南克研究表明,金本位制是导致1929年大萧条如此严重、持续时间如此之长的主要原因之一。另外,那些较早脱离金本位制,并采取灵活性货币政策的国家,要比那些到最后仍在坚持金本位制的国家经济恢复得更快一些。

2

美联储政策操作水平

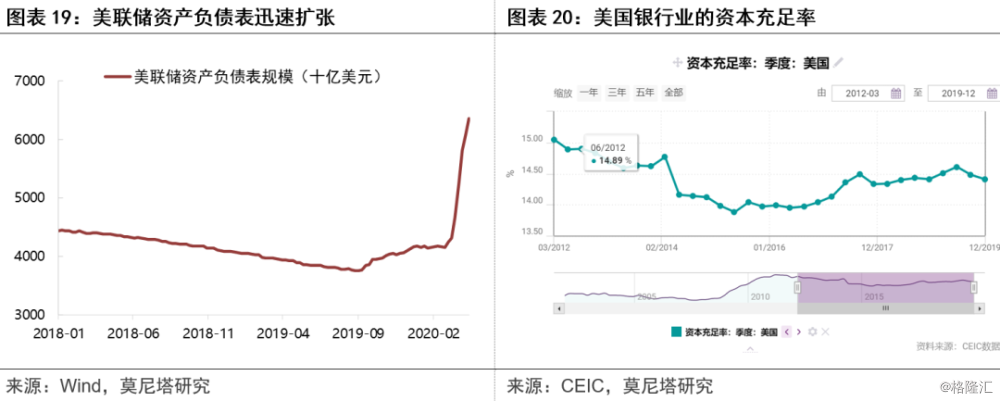

1929年大萧条时期,受真实票据理论、金本位制和“清算主义”思潮的影响,美联储没有能够采取有效措施,因此当时的货币供给出现明显收缩。但本次美国经济衰退中,美联储行动速度非常之快、救济规模非常之巨:迅速(超出市场预期)将基准利率降为0,开启无限制的QE,并启用了商业票据融资机制(CPFF)、一级交易商信贷便利机制(PDCF)、一级市场公司信贷工具(PMCCF)、二级市场公司信贷工具(SMCCF)等政策,比较有效地缓解了金融市场上的流动性压力。不仅如此,美联储政策还着力于解决目前就业市场的问题,比如,降低银行补充杠杆比率,保证银行向居民部门继续放贷;再比如,PPPLF工具和主街(Main Street)贷款计划,保障小企业员工工资的发放等。今年以来,美联储的资产负债表已经扩张了52.57%,达到令人惊叹的6.4万亿美元(图表19)。

3

银行体系的健康程度

1929年大萧条时期,美国银行业恐慌和倒闭潮堵塞了正常的信贷流动渠道,加剧了美国经济的崩溃。但在本次经济衰退中,美国银行体系的健康程度较1929年要高出许多。这有以下几个方面的原因:(1)存款保险制度。存款保险制度可以保证在银行出现问题时,储户仍然可以拿到自己的钱,从而有效防止了银行的挤兑。1934年联邦存款保险公司建立后,银行倒闭数量迅速减少;(2)金融监管加强。《巴塞尔协议Ⅲ》和《多德-弗兰克法案》对美国银行业形成了有效的监管。截至2019年12月,美国银行业的平均资本充足率为14.41%,远超监管的最低要求(图表20);(3)美联储政策。美联储已经建立了一系列向银行体系注资的工具,而1929年时候的政策工具只有贴现窗,同时银行由于“污名效应”还很少去贴现窗借钱。

4

货币政策国际合作

1929年大萧条时期,各国因实行金本位制,形成固定汇率体系,一国的货币政策必然会影响到其他国家,这就需要央行之间的国际合作。但当时这种合作并未出现,德国正面临着支付一战赔款的处境,法国、英国和美国在关于战争债务的问题上一直有争执,因此当时的国际政治环境非常糟糕,阻碍了各国央行之间的合作。但本次,美联储迅速启动了与其他国家的货币互换协议,并在3月31日推出了临时回购协议工具(FIMA),主要针对的对象便是外国央行,并于4月6日开始实行,持续至少6个月,以此来缓解离岸美元流动性紧张的问题。因此,本次央行之间的国际合作要比1929年更好。

三、美联储会再实行收益率曲线控制政策么?

如前所述,1942年至1951年,在美国财政部的压力下,为了以低利率为战争融资,美联储曾经实行收益率曲线控制政策(Yield Curve Control,YCC)。目前,在美国政府债务节节攀升的情况下,美联储同样存在实施收益率曲线控制的可能性,但与此同时,实行收益率曲线控制也有一些不利因素。

1

货币政策国际合作

实行收益率曲线控制,最大的好处在于对利率波动能有比较好的控制,这带来的好处有二:

(1)保证银行体系的利润。日本央行在2016年9月实行长端收益率控制政策,通过购买10年期日本国债,使长端收益率稳定在0左右(图表21)。根据日本央行的研究,如果收益率曲线过度降低和扁平化,那么可能挤压银行利润,削弱货币宽松的传导效率,同时金融产品预期回报率下降,也会对消费者信心产生不利影响(图表22)。以此为鉴 ,在目前联邦基金利率为0、3个月美债收益率降低至0.14%、10年期美债收益率降至0.61%的情况下,美联储若实行收益率曲线控制,可以比较有效地保证银行业的经营利润。

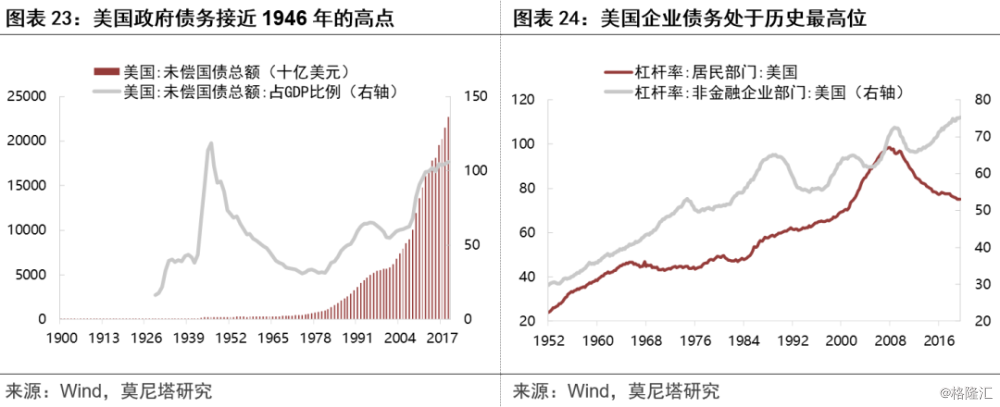

(2)保证政府和企业债务的再融资。美国政府债务率处于非常高的位置,目前未偿国债总额占美国GDP的比重已十分接近1946年的高点。美国政府已经通过2万亿美元的经济刺激计划,这将使得政府债务率进一步攀升(图表23);目前美国企业杠杆处在历史上的最高位,高于任何一次危机的时候(图表24)。新冠疫情结束后,美国国债收益率势必会明显上升,届时政府和企业的债务再融资压力将会非常大。事实上,近期美联储也十分关注政府和企业的债务问题。比如,推行了PMCCF和SMCCF操作,分别从一级市场和二级市场购买企业债;再比如,4月9日新设地方政府流动性便利(Municipal Liquidity Facility,MLF),买入剩余期限2年以下的新发地方政府债券,规模为5000亿美元。

2

实行收益率曲线控制的不利因素

实行收益率曲线控制也有一些不利因素,主要包括以下三点:

(1)美联储独立性问题。1942年美联储实行收益率曲线控制时,美联储地位非常之低,几乎完全从属于财政部。1951年之后,美联储独立性大大增强。目前,美联储尽管面临着来自总统特朗普的压力,但是其独立性相较1942年已经高了太多,因此独立性问题是与1942年一个很不同的点。但这一点构不成硬约束,因为美联储可能并非迫于特朗普的压力,而是自己本身就想要去控制利率。

(2)恶性通胀问题。1947年美联储终止短期收益率控制,原因在于取消战时物价管制后带来的恶性通胀;1951年美联储终止长期收益率控制,原因在于朝鲜战争带来的恶性通胀。可见,通胀是制约收益率控制政策的关键因素。目前,美联储资产负债表已经扩大到了6.4万亿美元,如此大量的货币发行是否会带来恶性通胀,仍是一个很不确定的事情。但是就2008年之后的量化宽松经验来看,通胀可能也并不会上行得特别快,因此这一点短期内也暂时构不成硬约束。

(3)政策退出问题。1951年美联储退出收益率控制后,利率出现迅速上升。彼时有两个问题需要解决:一是如何应对利率上升给银行带来的损失,最后由美国财政部来买单;二是高企的政府债务如何解决,最后依靠着人口红利、科技革命、全球化所带来的经济增长解决(真正地在发展中解决问题!)。但本次,在人口、科技、制度等都没有明显改善的情况下,若美联储实行收益率曲线控制,最后的政策退出可能是个难题。但考虑到目前政策反应过度的风险要超过反应不足的风险(这几乎已经成为一种共识),美联储以空间换时间的可能性也是存在的,因此这一点短期内也构不成特别强的硬约束。

3

美联储实行收益率曲线控制的可能性不低

综上,若目前美联储实行收益率曲线控制,可以保证政府和企业的再融资,改善银行业的经营环境;同时,美联储独立性、恶性通胀、政策退出,这三个不利因素均构不成特别强的实质性约束。因此,我们认为,美联储最终实行收益率曲线控制的可能性并不低。

参考资料

1、米尔顿·弗里德曼:《美国货币史》

2、罗伯特·黑泽尔:《美联储货币政策史》

3、本·伯南克:《金融的本质》

4、本·伯南克:《行动的勇气》

5、FOMC Memo:Targeting the Yield Curve: The Experience of the Federal Reserve, 1942-51

6、New York FED:Managing the Treasury Yield Curve in the 1940s

7、Richmond FED:The Treasury-Fed Accord:A New Narrative Account

8、Cleveland FED:Independent within—not of—Government:The Emergence of the Federal Reserve as a Modern Central Bank

9、Bank of Japan:Yield Curve Conrrol and Balance Sheet

10、Bank of Japan:History and Theories of Yield Curve Control

11、Brookings Institution:What is yield curve control

12、Brookings Institution:What tools does the fed have left—part 2—targeting longer term interest rates