下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 吴嘉璐

来源: 李迅雷金融与投资

今年夏天可能有点“冷”——全国开学时间大幅延后,各类同学们都经历了最漫长的“寒假”。但这样一来,今年暑假的时间大概率将被明显压缩。而暑期往往是各类服务、非必需品消费的旺季,根据我们的测算,“暑期经济”的缩水,或将拖累我国三季度GDP增速2个百分点以上。下半年经济真的能V型大反弹吗?现在是居民有钱、但不敢出门消费,未来敢出门了,但没有时间、也没钱了。

摘要

1、“寒假”长了,“暑假”短了。今年全国高考延迟一个月举行,各省市教育部门也发布通知压缩暑假来补课时,预计今年的暑假时间将至少缩减一个月。而全国各级各类师生数量在3亿人以上,这也意味着假期时间减少将直接影响我国20%人口的经济活动。如果再考虑到学生家长以及其他相关工作人员,那么受到影响的人数会更多。

2、“暑期经济”面临缩水压力。暑假是各类服务、非必需品消费的旺季。其中旅游的暑期效应最明显,我国7-8月份的访日游客数量要高于其他月份3-4成。过去几年暑期电影票房占了全年的30%左右,教育培训和其他娱乐活动都有一定的暑期效应。假期减少意味着,即使未来防控措施放松,时间也不够了,今年的“暑期经济”将面临较大的缩水压力。

3、生产端能否弥补缺口?工业生产并没有特别明显的“暑期效应”,而且影响今年三季度生产最关键的因素并不在员工数量多少,而是在于外需的恢复情况。投资也类似,高温天气本就会影响投资进展,员工数量也不是暑期投资的核心制约因素;而且房地产、制造业投资如何,还是要看今年需求端的变化。这也意味着,暑期消费的缩减对于经济来讲可能是净损失,生产和投资替代性增长的概率并不大。

4、或拖累2%以上的GDP。从去年的数据来看,“暑期经济”规模约1.28万亿,占三季度GDP的比重超过5.7%。最乐观的情况下,疫情影响完全消退,但暑期缩减的影响还在,如果“暑期经济”缩水一半,将拖累名义GDP回落2.1个百分点;而悲观情况下,疫情影响仍存在,或拖累GDP回落3.4个百分点。更长期地看,疫情导致的居民收入减少、失业增加、企业破产倒闭,对中长期的生产和需求都会造成较大压力,甚至不排除引发房地产泡沫的连锁反应。

1、“寒假”长了,“暑假”短了

今年的暑假时间将大幅被压缩。根据教育部发布的公告,2020年全国高考延期一个月举行。不仅高考如此,多个省市的教育部门也发布了相关通知,对于因延迟开学而耽误的课时,通过调减周末时间、压缩暑假等方式来补齐。

如果按照4月中旬各地陆续开学,差不多比正常开学时间晚了2个月,全部用暑假来补齐的话,今年的暑假可能就没有了。即使开学以后每周调减1-2天周末,暑假剩余额度也不到1个月。

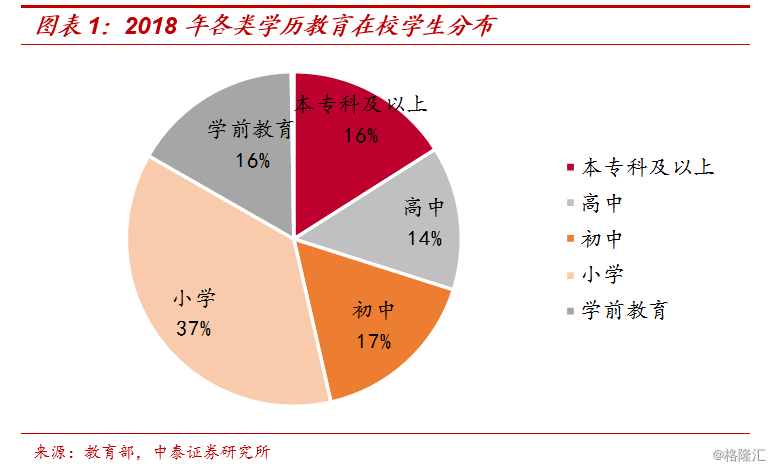

假期时间减少将直接影响我国20%人口的经济活动,最直接影响的是学生和教师两大群体。根据教育部的数据,我国2018年各级各类学历教育学生有2.8亿人,教职工人数达2000多万人,这部分人就占了我国总人口的20%以上。如果再考虑到学生家长以及其他相关工作人员,那么受到影响的人数会更多。

2、“暑期经济”面临缩水压力

现在为了防控疫情大家都减少出门,餐饮、旅游、交通等非必需消费需求受到较大冲击,而即使三季度暑假来临后防控措施放松,假期时间也不够了,今年的“暑期经济”将面临较大的缩水压力。

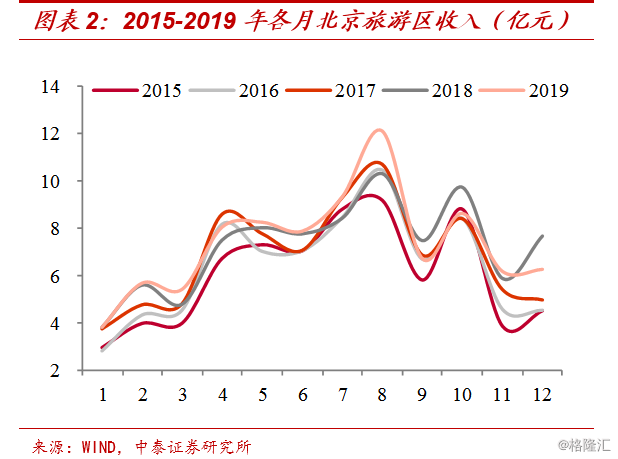

那么,哪些经济活动有“暑假效应”呢?旅游行业是最明显的,暑假是我国旅游的高峰期。从北京旅游区收入来看,旅游收入一般呈现三个小高峰,分别是五一、十一前后以及每年的暑假,而且暑假期间的旅游收入远远比五一和十一黄金周多,或许得益于假期长、出行时间充足。

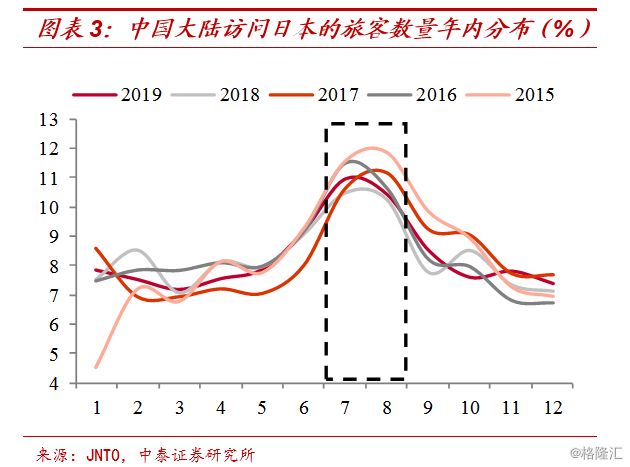

国际旅游更明显,以访日旅游为例,我们回顾了2015-2019年的数据,我国7-8月份访问日本的旅客数量比其他月份高出3~4成左右。

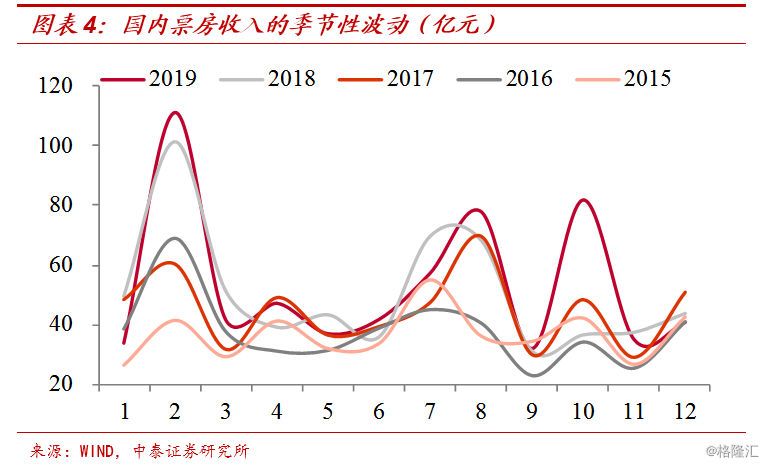

电影等娱乐行业也是如此,每年暑假都会有一波消费的小高峰。我们统计了历年各月的票房收入情况,年内票房高峰基本都出现在春节、暑假和十一前后,其中暑期档票房占了全年票房的将近30%。

在疫情影响下,今年的春节档票房基本归零,预计暑期档票房恢复也会困难重重。一方面影院的复业时间仍是个未知数,根据国家电影局的通知,所有影院暂不复业,已复业的暂停营业。只要疫情防控不松,影院的复业仍然很艰难。另一方面,即使暑期各大影院恢复营业了,票房收入也很难报复性反弹,消费者的恐惧情绪仍会持续,而且假期缩短也限制了一部分人群的消费。

教育培训行业也将遭受损失。一般来讲,暑假也是教育培训行业的旺季,主要是因为线下教育培训对于学生的自由时间要求比较高。以新东方各个季度的营业收入为例,6月~8月是全年营收的高峰期,当季营业总收入占了全年的30%以上。今年暑假缩减,学生参加额外教育培训的时间也将大幅减少。

除此以外,KTV、网吧、学车、整形等各类“暑期经济”、“后高考经济”均可能受到冲击。

3、生产端能否弥补缺口?

暑期消费经济缩水了,是否会存在生产和投资的替代,能够弥补消费端带来的缺口呢?也就是说,今年学生减少了出行计划,也相应减少了家长陪同出行的情况。家长减少休假,是否也有可能相应增加生产和投资,从而对经济形成一定支撑呢?

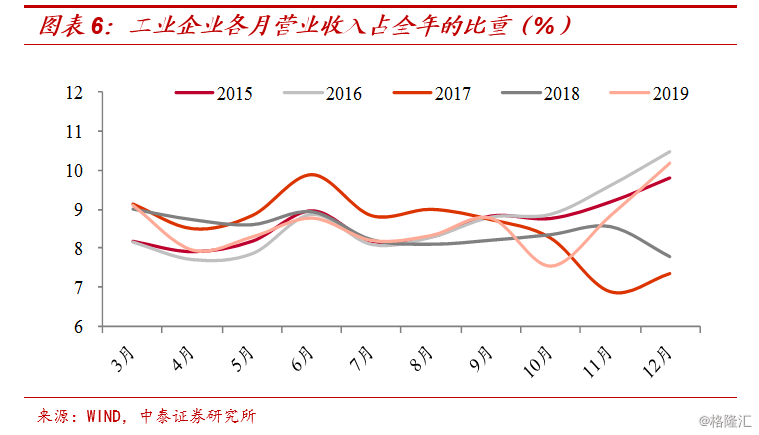

我们发现,工业生产并没有特别明显的“暑期效应”。我们从工业企业营业收入数据来看,半年度和年末效应会比较明显,其他月份并没有很“亮眼”。工业生产线一旦开启,关停的成本也会比较大,并不会因为个别员工的休假而调整。即使休假人数增加,也会通过其他人员的工作调整来完成生产任务。

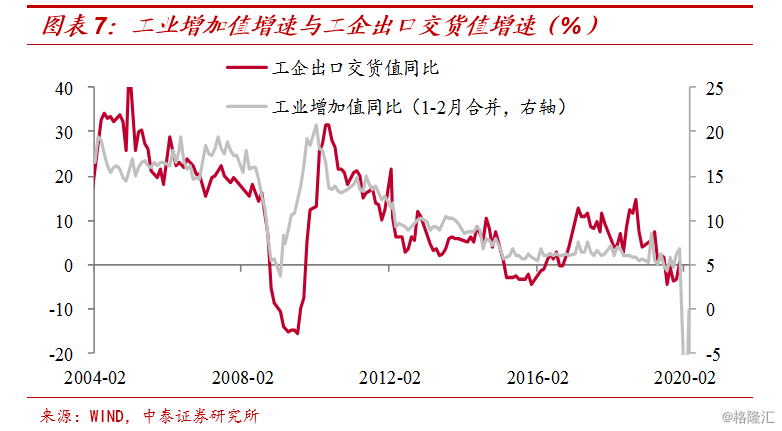

而且影响今年三季度生产最关键的因素,其实并不在员工数量多少,而是在于外需的恢复情况。从趋势上来看,我国工业增加值增速和出口交货值增速明显正相关。疫情在全球蔓延,外需处于半停摆状态,能否在三季度恢复都存在很大不确定性,全球产业链和供应链也遭遇冲击,国内生产都会受到影响。

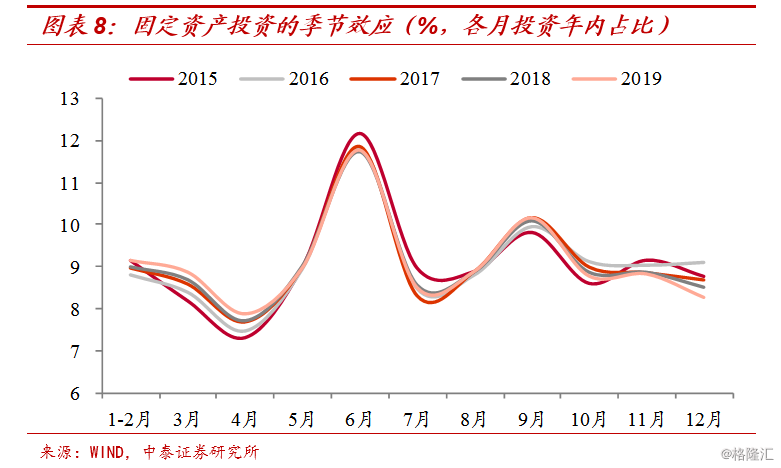

投资方面,员工数量也不是暑期固定资产投资的核心制约因素。历年6月、9月一般是投资的高峰,反映一定的半年度效应和季末效应;而暑假对应的7-8月反而是年内投资的低点。这主要是因为投资一般是室外作业,受高温天气的影响比较大,各地会依据高温情况适当减少露天作业时间或者暂停施工。因此,制约暑期投资的因素也不在于人,即使务工人员减少休假,高温天气下施工进展还是会放慢。而且房地产、制造业投资如何,最终还是要看今年需求端变化。

这也意味着,暑期消费的缩减对于经济来讲可能就是净损失,生产和投资替代性增长的概率并不大。

4

或拖累2%以上的GDP

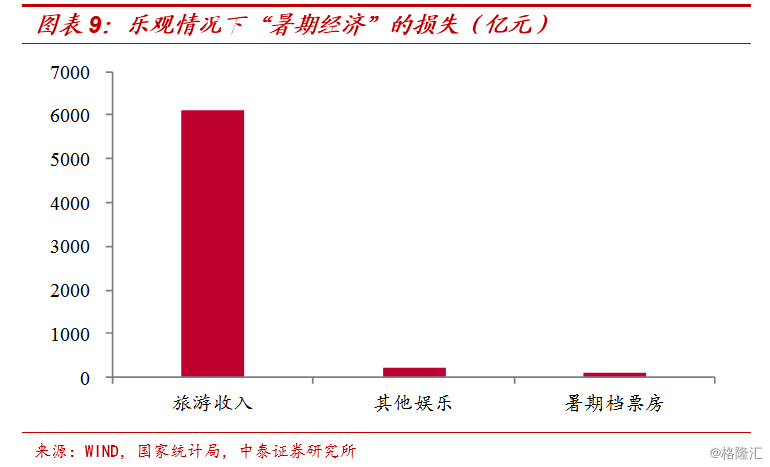

从2019年数据来看,“暑期经济”规模约1.28万亿,占三季度GDP的比重超过5.7%。我们根据暑假期间北京旅游区收入和国内旅客访日数量占比来估算,2019年暑期旅游收入约1.23万亿。这里计算的旅游收入指的是广义口径下的旅游收入,不仅包括参观游览方面的花费,也包括和旅游相关的交通、住宿、餐饮、购物、娱乐等其他支出。

如果再加上2019年暑期档票房收入约180亿,去年“暑期经济”的规模差不多有1.25万亿,占三季度GDP的比例约5.7%,占全年GDP的1.25%。若再进一步考虑网吧、KTV等其他娱乐性的消费,“暑期经济”的规模可能达到1.28万亿。

最乐观的情形来看,若三季度疫情影响完全消退,但今年暑假时间至少缩减一半,对消费的影响还在,如果“暑期经济”也缩水一半,将会拖累三季度名义GDP回落1.5个百分点,若考虑对其他行业的带动作用,合计将拖累名义GDP回落2.1个百分点。

而悲观情形下,三季度疫情防控可能仍未放松,正常的消费活动仍受限。若考虑影院仍未复业、旅游和其他娱乐仍维持当前的水平,那么今年的“暑期经济”将缩水约80%,对三季度名义GDP的拖累达到2.5个百分点,若考虑对其他行业的拉动,合计拖累幅度将达到3.4个百分点。

除了“暑期经济”的短期影响外,更长期的影响和连锁反应也不容忽视。疫情防控、假期减少,较多服务业、非必需品消费行业都受到非常大的冲击,影响时间已经将近一个季度。如果二三季度也不见起色,居民收入减少,失业增加,企业破产倒闭,对中长期的经济生产和需求都会造成较大压力,甚至不排除引发房地产泡沫的连锁反应。关于后续,还是看政策吧。

风险提示:疫情发酵,经济下行,政策变动。