下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价:5.50港元

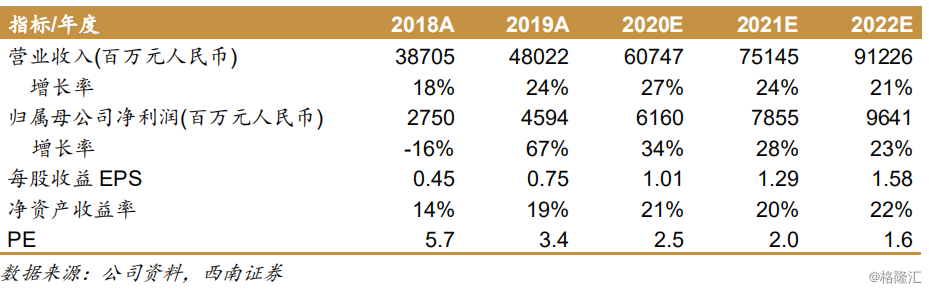

业绩总结:公司]近日发布2019年报,报告期实现营业收入480.2亿,同比增长24.1%,实现归母净利润45.9亿,同比增长67.1%,建议派发期末股息每股10港仙,全年派息每股13港仙。

业绩略超预期,净利率稳中有升:报告期公司开发销售结转收入增长21.5%至438.5亿,结转毛利率保持稳定,毛利增长24.3%至138.3亿,尽管销售费率提高但财务费率有大幅回落,导致净利润增长26.4至41.6亿,另外由于少数股东损益为负导致归母净利润大增67.1%至45.9亿,业绩表现略超预期。整体毛利率为28.8%,净利率为8.7%,相比2018年小幅提升0.2pp。

2020年推货质量较高,1000亿目标相对稳健:2019年公司实现权益合约销售881.2亿,同比增长25.8%,销售单价18983元每平米,同比增长4.0%。从销售贡献来看,大湾区占比61%,环渤海、华中、长三角和华西分别占比13%、10%、9%和7%,按城市能级划分一二线合计占比90%。2020年公司可售货值约1800亿,其中大湾区占比55%、长三角占比22%,一线占比37%、二线占比52%,如按56%的去化率即可实现1000亿的销售目标。

旧改转换提速,政策利好不断:2019年9月以来政府持续出台了一些加快推进旧改的政策,公司新旧改资源的获取、旧改向货值的转换均有提速。2019年公司新增权益土地建面367.5万方,其中旧改项目占比16%。截止2019年末,公司土储2700万方(权益76%),货值5300亿(大湾区占比66%),其中旧改部分670万方(含回迁房建安在内土地成本8200元每平米),另外公司旧改项目占地面积同比增长33%至4000万方,其中深圳和广州各占27%和36%。

净负债率大幅改善,政策利好不断:报告期末,公司净负债率大幅降低92pp至144%,总体有息负债1172亿,平均融资成本8.8%,其中境外占比51%,一年内到期约61亿人民币,偿付压力并不大。

盈利预测与评级:预计公司2020-2022年EPS分别为人民币1.01/1.29/1.58元,对应的动态市盈率为2.5/2.0/1.6倍。公司是大湾区旧改龙头,持续受益区域市场和旧改政策利好,兼具负债改善弹性,我们给予公司2020年5倍PE估值,对应目标价5.50港元,维持“买入”评级。

风险提示:旧改转换或低于预期,融资成本或居高不下等。