下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经上市公司研究院

3月30日晚间,靖远煤电发布2019年年度报告。报告期内,公司实现营业收入40.56亿元,同比下降0.88%;归属于上市公司股东的净利润5.25亿元,同比下降8.39%。扣非后净利为5.08亿元,同比下降6.34%。

2019年靖远煤电出现营收净利双降,不过从具体的财务数据来看,更值得警惕的是靖远煤电的煤炭业务可能出现了滞销压力。除此之外,在营收下降的情况下,靖远煤电的应收账款却同比大增217.17%,令人瞩目。

营收净利双降

煤炭滞销需警惕

报告期内,靖远煤电的核心业务为煤炭开采和销售,公司全资子公司白银热电主要从事火力发电、热力供应、供汽业务。公司拥有大宝魏、红会、王家山三个独立煤田,下属王家山矿、红会一矿、大水头矿、魏家地矿四个生产煤矿,同时拥有勘探设计、瓦斯发电等经营性资产,拥有煤炭采掘相关的完整生产及配套体系。

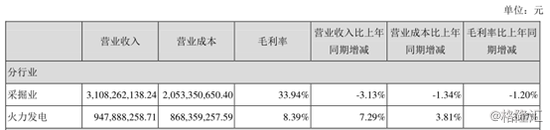

2019年靖远煤电实现营业收入40.56亿元,同比下降0.88%;其中采掘业(煤炭)实现营业收入31.08亿元,同比下降3.13%;火力发电实现营业收入9.48亿元,同比增长7.29%。不过由于煤炭占比高达76.63%,所以整体来看,全年营收仍然是下降的。

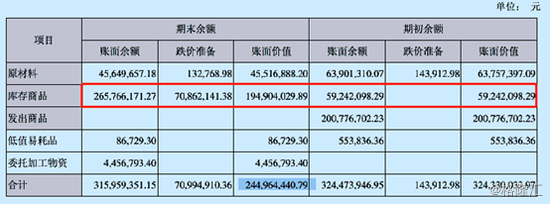

具体来看,靖远煤电煤炭产品产量881.56万吨、销量886.07万吨,分别同比去年下降了5.73%和5.56%,由于煤炭销量减少,导致煤炭库存量同比增长332.93%。不过从存货的期末余额来看,2019年存货为2.45亿元,不增反减还同比减少了24.47%。

进一步查看存货的附注明细发现,库存商品从2018年的5924.21万元大幅增加到2.66亿元,显然是煤炭滞销导致库存大增。而期末余额的同比减少,从明细中的变动来看,主要是2018年的发出商品高达2.01亿元本期为0和2019年库存商品计提高达7086.21万元减值导致。

无论是2018年存在巨额发出商品而本年为0(通常只是时点上不完全满足会计的收入确认条件,一般可以认为是已销售出去未确认收入的存货,不同于一般存货),还是2019年开始计提的大额减值,都显示靖远煤电的煤炭业务可能出现了需要警惕的滞销压力。

从煤炭行业发展趋势看,近年新能源快速增长,挤压煤炭市场空间,节能减排、环保治理一定程度上抑制煤炭消费增长,同时随着供给侧结构性改革的深入推进,落后产能逐步退出,优质产能加快释放,煤炭供给趋向宽松。供给相对过剩而需求受其他能源挤压,煤炭行业长期来看存在一定压力。

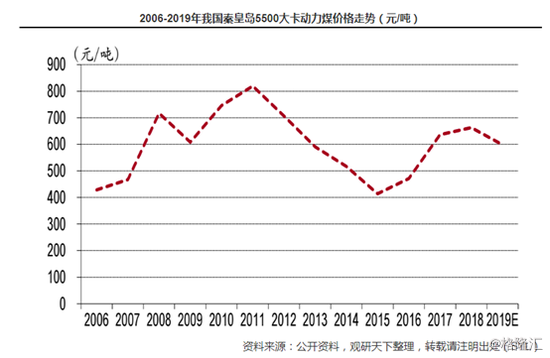

2019年,在经济下行压力加大、贸易战升级、清洁能源替代加速、安监力度持续加大等多重压力下,煤炭市场价格下行。2020年2月28日国家统计局公布2019年《国民经济和社会发展统计公报》,2019年能源消费总量48.6亿吨标准煤,比上年增长3.3%,煤炭消费量增长1.0%,占能源消费总量的57.7%,整体来看,煤炭行业整体运行基本平稳。

根据2019年环渤海动力煤价格走势来看,全年价格区间为550-580元/吨之间。拉长时间周期来看,2019年全年的煤价依然维持在相对较高价格区间。不过值得注意的是2019年最后几月,煤炭价格的下行走势,如2020年继续下行,靖远煤电煤炭业务可能迎来量价齐跌,业绩或将继续承压。

除了营收外,靖远煤电煤炭业务的成本则显得弹性更低,2019年煤炭营业成本20.53亿元,同比微降1.34%。从单位成本来看,2019年,靖远煤电原煤单位制造成本273.81元/吨,同比增加6.85%,其中材料同比增加7.54%,折旧费同比增加74.65%,职工薪酬同比增加7.37%,修理费同比减少10%,电力同比增加5.75%,提取安全费、维简费同比持平。

由于煤炭业务成本降幅弱于营收,毛利率为33.94%,同比下降1.2个百分点。不过由于煤电顶牛的现象存在,靖远煤电的火力发电毛利率同比上升3.07个百分点,录得8.39%。

整体来看,靖远煤电毛利率由2018年的28.7%下降到2019年的27.97%,整体毛利同比减少4006.18万元。受此影响,2019年靖远煤电归母净利为5.25亿元,同比下降8.39%,减少4806.38万元;扣非后净利为5.08亿元,同比下降6.34%,减少3433.84万元。

应收账款同比大增217.17%

值得注意的是,2019年靖远煤电的应收账款为9.17亿元,同比大增217.17%;对比营业收入40.56亿元,同比下降0.88%的情况,靖远煤电的应收账款增幅显得格外瞩目。

从2019年年报披露原因来看,靖远煤电称主要是应收煤款同比增加,显然解释并不够详细。

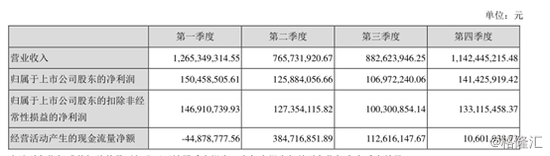

根据各期报告来看,2019年一季度应收账款余额已经高达8.13亿元,而到了年底为9.17亿元,显然应收账款的大幅增加起始于一季度。

根据一季度财务情况,实现营业收入12.65亿元,同比增加6.11%,但是销售商品提供劳务收到的现金/营业收入仅有60.51%,经营活动产生的现金流量净额也录得大幅流出4487.88万元,显然一季度存在大量赊销收入。

一季度新增的应收账款,全年都难以消化压降下来,不知是靖远煤电赊销政策大幅放松,还是另有原因,再加上前五大客户未披露具体名称,或许更明确的答案只能等靖远煤电主动披露了。(新浪财经上市公司研究院 逆舟)