下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安策略团队

来源:谈股问君

核心观点

当前择时意义淡化,寻找方向是核心。考虑疫情冲击下盈利修正、自上而下市场需求、中观比较估值阻力、自下而上龙头质地,推荐券商/电新/军工/公用/建筑/机械/通信。

“底部区域”+“风险仍存”环境下,进攻方向比进攻时间点更关键。

当下,市场处于底部区域——美国疫情拐点将至整体可控/估值进入底部区域/外部和内部环境将更为温和。

往后看,风险趋势仍未明晰——疫情研发难且疫情存病变可能/疫情带来业绩超预期下修/企业债务风险/微观结构恶化抵御“二次冲击”能力不佳。

综合来看,风险事件推演准确率低,择时易错。——当前大势容错率高但结构上容错率低,风险收益比关键在选择进攻方向。

为解决配置问题,本文基于4个维度,上下结合筛选当前的“防守-反击”方向:

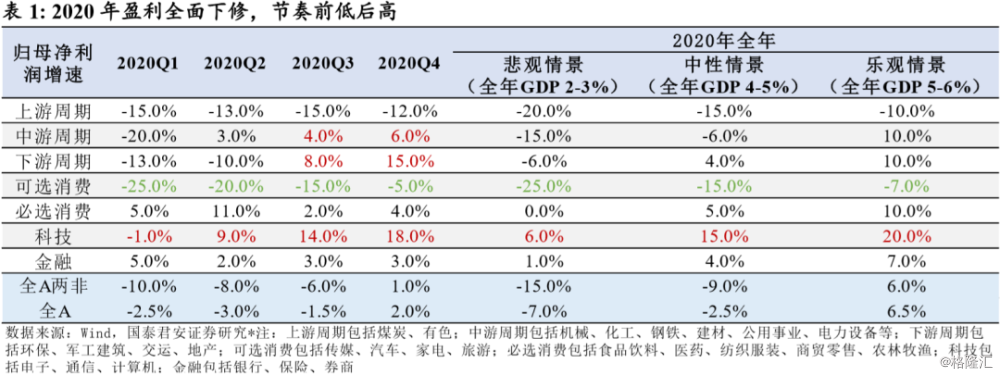

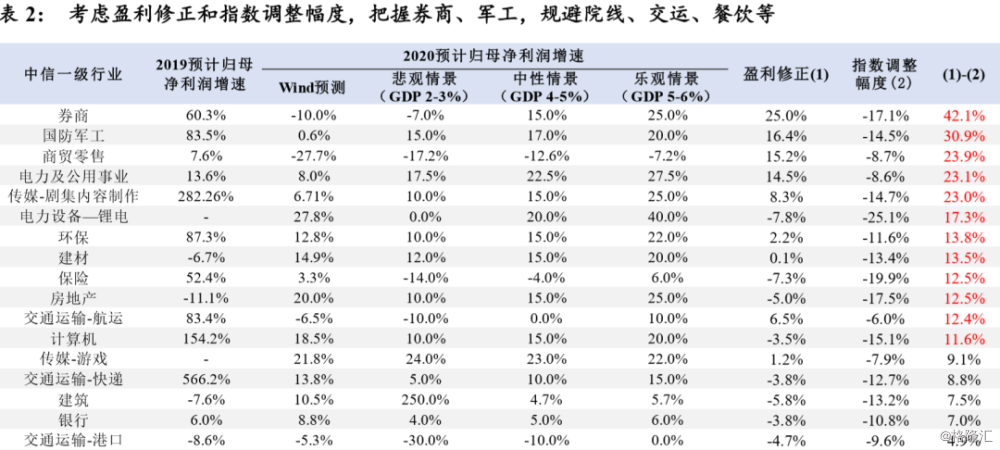

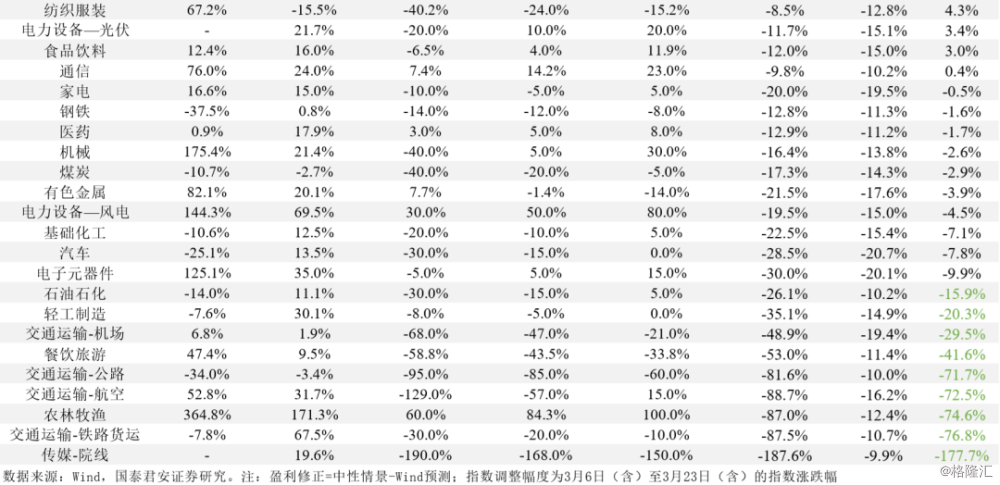

第一,规避盈利超预期下修的方向和行业。基于GTJA-CORE模型,疫情冲击下全面下修2020年盈利,中性假设(GDP4-5%)全年全A两非归母净利润增速为-9%。板块方面,上游周期全年负增速,中游/下游周期前低后高,可选消费全年疲弱,必选消费增速维持稳定,科技盈利增速仍将维持逐季上行。综合行业来看,结论:规避盈利下修的上游周期(交运、石油石化)、可选消费(院线、餐饮)、农林牧渔;择机下游周期(公用事业、电力设备)、券商、军工。

第二,自上而下,寻找市场空间和催化密集的方向。根据国君宏观团队预测,专项债新政推动下,2020年基建投资增速对应约为10%至12%,对应约21万亿。结合预算内资金、自筹资金、国内贷款、外资及其他资金的测算,新基建(1.29万亿)+老基建(约20万亿)空间广阔。结论:从市场空间/催化角度,新基建中大创新(5G/IDC/工业互联网)、补短板(轨道交通/特高压/充电桩)超预期概率大,老基建规模超预期难度大,需要结合中观、微观情况筛选行业。

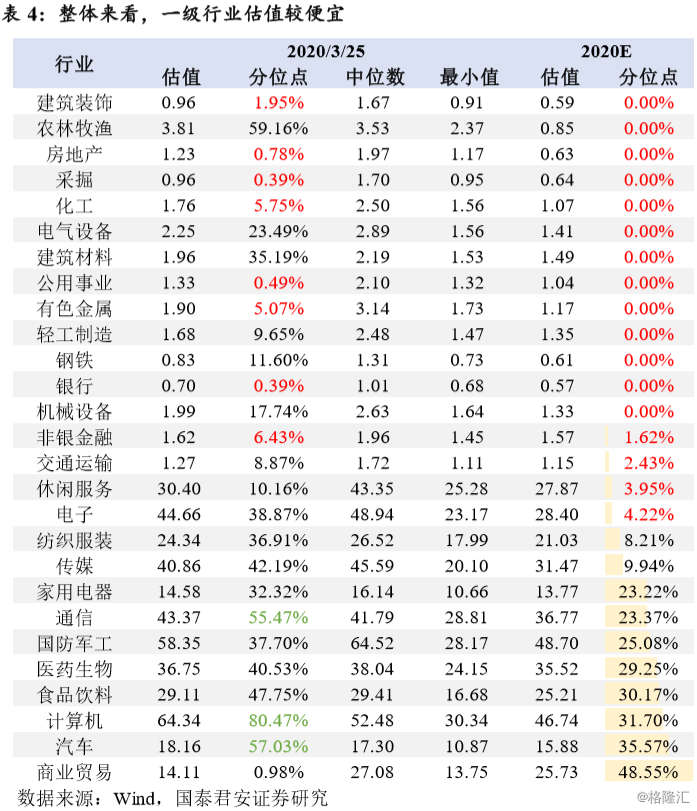

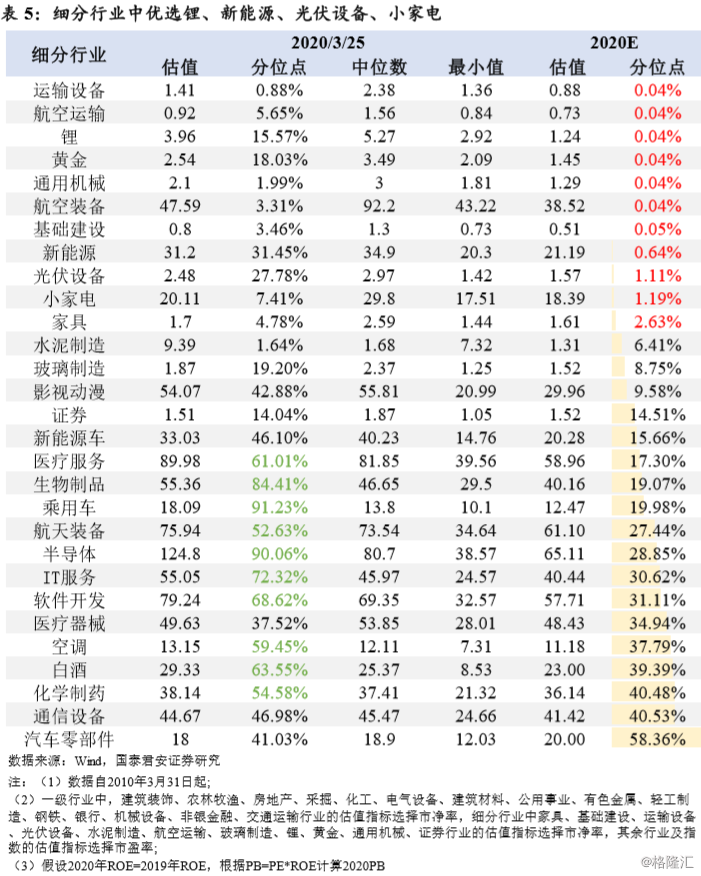

第三,中观比较,寻找估值阻力小的行业。一级行业维度,房地产(0.8%)、采掘(0.4%)、公用事业(0.5%)、银行(0.4%)、非银(6.4%)估值优势凸显;结合2020年盈利预期看估值,交运(2.4%)、电子(4.2%)估值仍有优势。从细分行业看,锂(16%)、新能源(31%)、光伏设备(28%)、小家电(7%)在2020年盈利预期下估值分位数将在5%以下。相比之下,汽车零部件(41%)、通信设备(47%)、白酒(64%)、空调(59%)当前估值不低。结论:中观估值维度上看,建筑、房地产、采掘、公用事业、银行、非银,细分行业包括锂、新能源、光伏设备、小家电估值阻力低。

第四,自下而上,微观估值合理共振的细分方向。从行业或细分中筛选若干代表龙头,从成长性、盈利能力、估值和安全边际四维度打分看,行业中军工、电新、传媒、建筑、机械、通信、计算机行业性价比高,细分中自动化、风电、新能源汽车、信创、军工分系统、军工主机厂、军工电子、云计算行业微观龙头性价比高。

综合看,阻力最小的反弹方向为券商、电新(风电/光伏/新能源)、军工、公用事业(水电/火电)、建筑、机械、通信(云计算)。

目 录

1. 当下:择时意义弱,选择配置方向是关键

2. 往后:风险趋势仍未明晰

3. 首要:规避盈利超预期下修的行业

4. 自上而下:寻找市场空间和催化密集的方向

5. 中观比较:寻找估值阻力小的行业

6. 自下而上:微观估值合理共振的细分

7. “防守-反击”:寻找阻力最小的反弹方向

1

当下:择时意义弱,选择配置方向是关键

当前择时意义弱,寻找后续的防守反击方向才是重中之重。底部是交易的结果,非预期因素能引导,因此,抄到“尖尖底”,可遇不可求。当前,三大因素决定了当前处于底部区域,寻找下个布局方向成为核心。

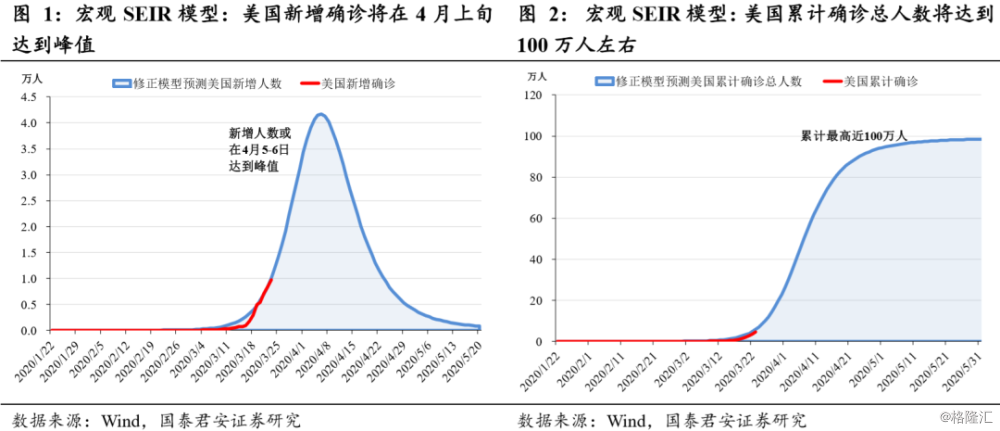

第一,美国疫情拐点即将到来,整体可控。结合宏观SEIR模型预测结果,美国新增确诊病例将在4月上旬达到高峰,5月回归平稳,累计确诊人数将达到的疫情发展控制在100万人左右。

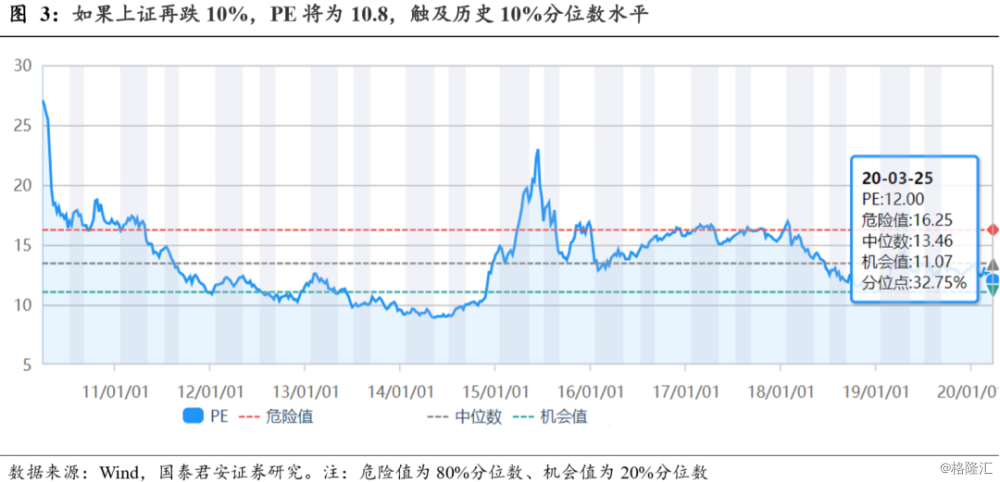

第二,估值进入底部区域。以上证为例,3月25日估值为12倍,分位数为32.75%;如果考虑10%的跌幅,估值将降至10.8,分位数将触及10%。从ERP维度亦可验证(3月22日《压力测试与盈利预警:A股安全边际高》中已提及,不赘述)。

第三,外部和内部环境或更为温和。G20财长和央行行长23日同意协调行动,共同应对疫情带来的全球挑战。23日习近平表示,中方愿同各方加强协调合作,统筹国内效应和全球影响,加强宏观经济政策协调,稳市场、保增长,稳就业、保民生。在共同“抗疫”期间,美国存在较强稳经济诉求,中美关系或出现阶段性缓解。同时,3月27日中共中央政治局召开会议,要求加大宏观政策调节和实施力度,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模,引导贷款市场利率下行,我们认为国内的对冲政策有望提速、提量。

2

往后:风险趋势仍未明晰

往后看,未来市场的主逻辑还是围绕着疫情展开,疫情的不确定性决定了风险趋势的不确定性。包括几方面:

第一,疫情本身的发展趋势。证券分析师不具备研判疫情的能力,但是当下疫情本身是研判的关键。基于当下,除了疫情拐点的研判(关键,市场预期全球拐点在4月出现),还需要考虑两个潜在的疫情自身的风险:1)疫苗研发的技术难度和验证难度,决定了疫苗的推进存在低于预期的可能;2)疫情全球化的蔓延,使得病毒存在病变的可能。

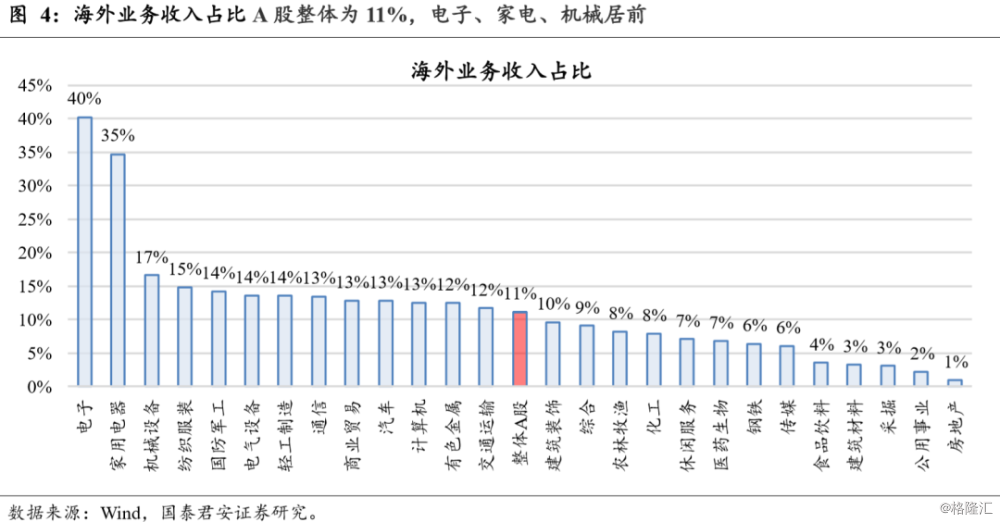

第二,于A股,疫情对业绩下修的冲击影响。一方面,国内开工复工晚、产业链修复迟滞、需求砸坑,使得A股的一季度业绩存在超预期下修可能。另一方面,海外的疫情高点在二季度出现,意味着上半年A股的盈利将面临下修(详见后文表1)。除了短期的业绩冲击,更为重要的是中期的盈利趋势是否都需要面临修正。考虑到疫情二季度出现全球拐点,对企业盈利的影响将持续到三季度。当前国内修复快于海外,A股整体海外业务收入占比在11%,其中电子(40%)、家电(35%)、机械(17%)居首。结合海外需求修复缓慢,以及当前外资的持股结构,疫情对于市场的冲击仍存在不确定性。

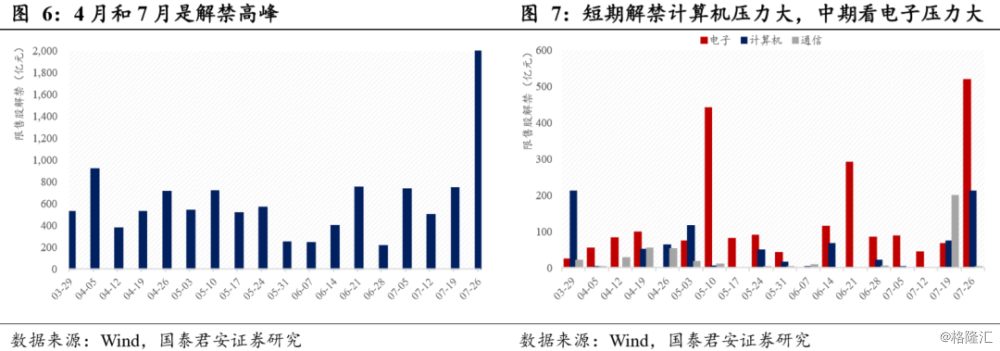

第三,于全球,流动性担忧暂缓,企业债务及微观结构的风险仍存。当前,联储通过多种工具(Repo+QE+Rate Cut+CPFF),解决了流动性问题,并以此解决了商票信用风险的担忧、降息预期过高的风险。但是,未来企业债务问题和股市的微观结构风险仍存。其一,衰退预期下,“投资-消费”增长斜率放缓,社会总收入水平下降、企业资本开支收缩,叠加悲观增长预期下的流动性回收,企业债务存在一定兑付难度。其二,近年来的美国市场因回购等问题导致微观结构较为恶化,估值较高的背后存在筹码分布不合理的隐患,抵御二次冲击的能力有待观察。就A股的微观结构而言,4月和7月是解禁高峰,电子和计算机行业将会明显受到冲击。

基于第一部分和第二部分分析,在“风险仍存”+“底部区域”环境下,进攻方向比进攻时间点更关键。本文基于4个维度,上下结合筛选反弹方向:

首先,规避盈利超预期下修的方向和行业;

自上而下,寻找市场空间和催化密集的方向;

中观比较,寻找估值阻力小的行业;

自下而上,微观估值合理共振的细分方向。

3

首要:规避盈利超预期下修的行业

基于CORE模型,2020年盈利全面下修,中性假设下全年全A两非归母净利润增速为-9%。根据CORE模型,结合国泰君安宏观团队预测数据,中性假设下,全年全A两非盈利增速下修至-9%、全A盈利增速下修至-2.5%;悲观情景下,全年全A两非盈利增速下修至-15%、全A盈利增速下修至-7%。板块方面,上游周期全年负增速,中游周期盈利增速前低后高,下游周期前低后高、快速反弹,可选消费全年疲弱,必选消费增速维持稳定,科技盈利增速仍将维持逐季上行。结论:大类层面,规避上游周期、可选消费,择机下游周期、科技。

行业维度,考虑2020年wind一致预期和当前修正下的行业盈利,我们可以计算得到盈利修正指标。结合近期的市场调整幅度,我们可以近似估算当前市场定价与盈利预期差之间的收益关系。因此,从盈利-估值性价比角度看,出于盈利大幅下修的风险,我们应当规避院线、交运、餐饮、农林牧渔、石油石化等,出于盈利大幅上修的机会,我们应当把握券商、军工、公用事业、电力设备等方向。

结论:从盈利下修角度,规避上游周期(交运、石油石化)、可选消费(院线、餐饮)、农林牧渔,择机下游周期(公用事业、电力设备)、券商、军工。

4

自上而下:寻找市场空间和催化密集的方向

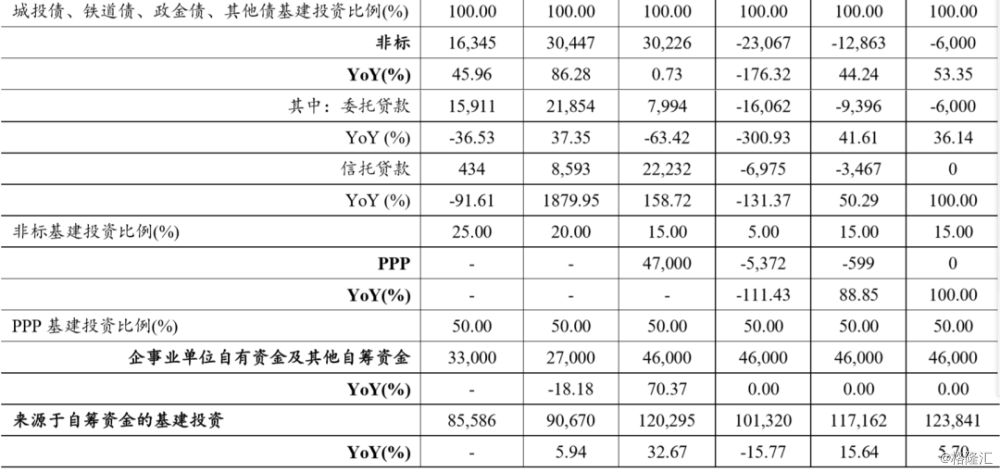

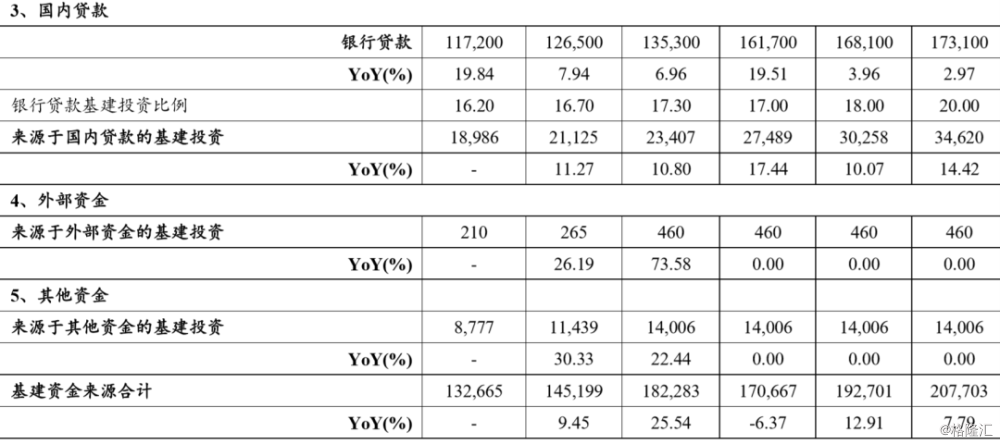

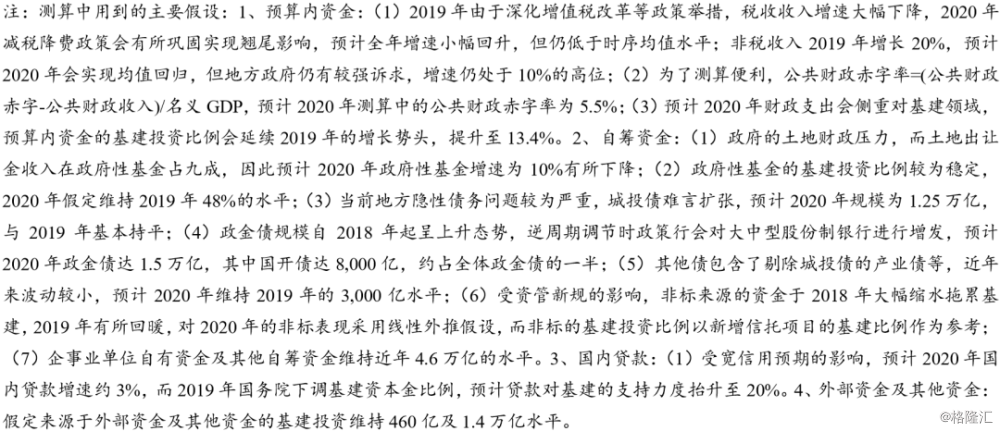

“专项债扩容新政”下,基建增速10%以上可期。根据国君宏观团队预测,2020年已发专项债投向统计,我们假设65%左右的专项债,可以投向基建项目。然后假设3至3.5万亿专项债中,有10%左右可作资本金,这部分资金可以加4倍杠杆。因此,3至3.5万亿的专项债,共计可拉动基建投资约2.5至3.0万亿。但是考虑到政府投资对于私人投资的挤出效应,以及项目不足等不确定因素,我们设定25%的挤出比例,那么在专项债新政推动下,2020年基建投资增速对应约为10%至12%,对应体量约21万亿。

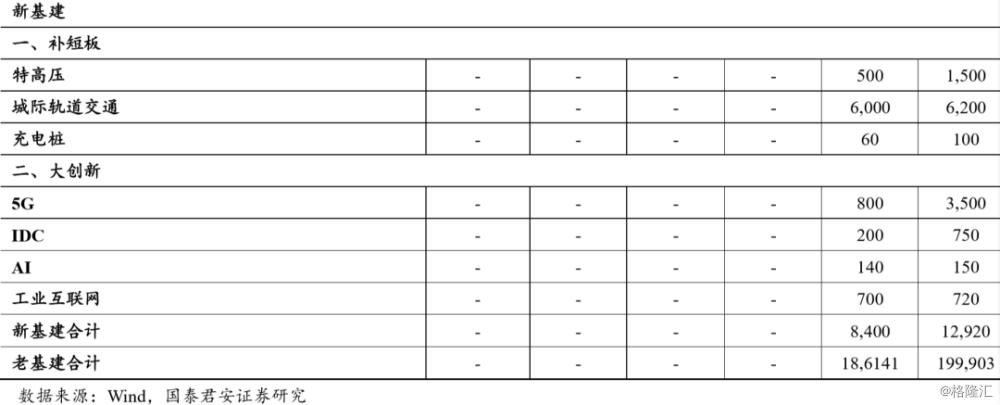

结合资金层面交互验证,新基建(1.29万亿)+老基建(约20万亿)空间广阔。通过对预算内资金、自筹资金、国内贷款、利用外资及其他资金的测算,2020年的预计基建投资规模20.77万亿,其中包括新基建(“大创新”+“补短板”)。大创新包括5G、AI、IDC、工业互联网等核心领域的配套基础设施建设,补短板包括轨道交通、特高压、充电桩等传统基建的短板领域,两者2020年合计约1.29万亿。剩余老基建规模,即19.99万亿。

因此,从自上而下的市场空间和催化角度,新基建超预期概率大,大创新(5G、AI、IDC、工业互联网)、补短板(轨道交通、特高压、充电桩)存在机会,老基建规模超预期难度大,需要结合中观、微观情况筛选行业。

5

中观比较:寻找估值阻力小的行业

中观横向比较各个行业性价比,估值分位数是较好的阻力刻画形式。一级行业维度,静态看,房地产(0.8%)、采掘(0.4%)、公用事业(0.5%)、银行(0.4%)、非银(6.4%)估值优势凸显;结合2020年盈利预期看估值,除了上述行业,交运(2.4%)、电子(4.2%)估值分位数均回到10%以内,通信23%、计算机32%。

从细分行业看,锂(16%)、新能源(31%)、光伏设备(28%)、小家电(7%)当前静态估值水平较低,结合2020年盈利情况估值分位数将重归5%以下,估值阻力小。相比之下,汽车零部件(41%)、通信设备(47%)、白酒(64%)、空调(59%)当前估值不低,同时结合2020年盈利情况,估值分位数将在35%以上。

结论:中观估值维度上看,建筑、房地产、采掘、公用事业、银行、非银,细分行业包括锂、新能源、光伏设备、小家电估值阻力低。

6

自下而上:微观估值合理共振的细分

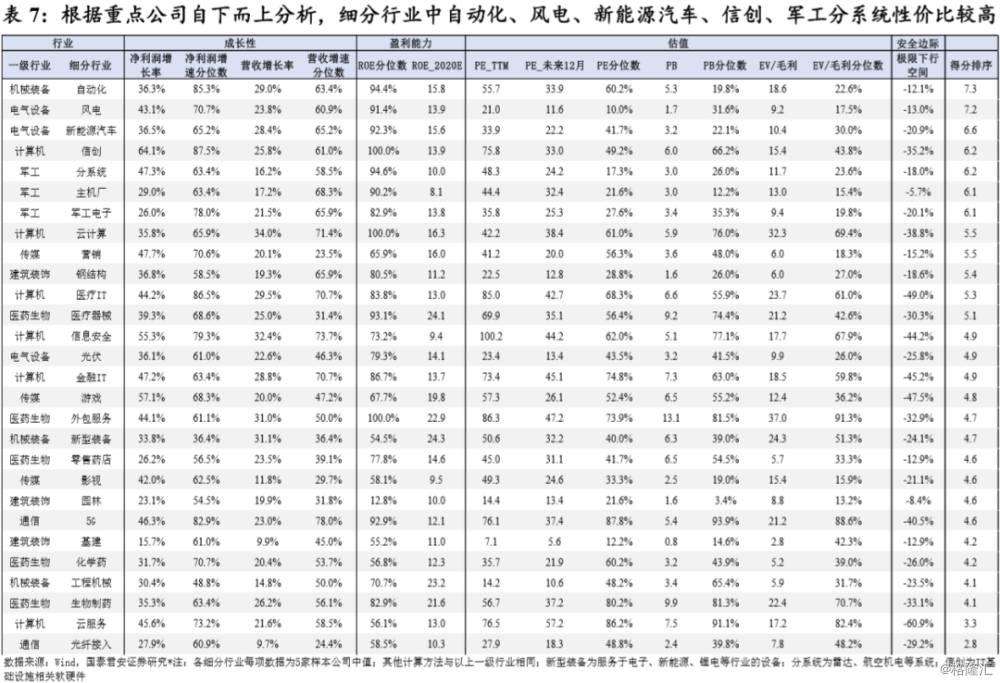

我们选取14个市场关注度较高的一级行业,每个行业选取10个代表性龙头公司做自下而上分析。从成长性、盈利能力、估值和安全边际四维度打分看,军工、电新、传媒、建筑、机械、通信、计算机行业性价比较高。

针对以上得分前8的一级行业,我们分别选取3-5个重要细分行业,每个细分行业选取5个代表性龙头公司做自下而上分析。利用同样的打分方式,自动化、风电、新能源汽车、信创、军工分系统、军工主机厂、军工电子、云计算行业性价比较高。

7

“防守-反击”:寻找阻力最小的反弹方向

综合来看,阻力最小的反弹方向为券商、电新(风电、光伏、新能源)、军工、公用事业、建筑、机械、通信(云计算)。

券商:资本市场改革叠加盈利修复。

2020年政策从点到面,全面利好券商板块。2019年,市场因素是券商板块核心驱动,政策面锦上添花。上半场中小券商表现较好,下半场头部券商领先。2020年,政策从点到面,全面利好券商各项业务收入。投行、直投有望明显增长,利息净收入和资管收入同比改善。据国泰君安非银团队预测,2020年行业净利润预计+16%,头部券商表现更优。头部券商估值低于近3年中枢,考虑ROE上行趋势和净资产内生增长(12%),券商板块具备较好的配置价值。

电新:风电和光伏周期,新能源产业催化不断。

(1)风电:抢装带来三年高景气度。根据风电政策新规2018年前核准的项目需要在2020年底前并网,2019-2020年核准的项目需要在2021年底前并网。未来三年行业将维持高景气度,预计2020年装机量在30GW以上,同比增长超过30%。抢装和竞价导致风机价格上涨,2019年Q3风机价格已达到3700-3800元/KW,产业盈利能力明显上升。

(2)光伏:已经脱离补贴,逐渐进入市场化阶段。①海外市场以无补贴项目为主、国内也已出现无补贴项目;2020年光伏全球平均LOCE4.8美分/kWh,已经大范围低于煤电等火电成本。②国内竞价项目仅需要少量补贴,2019年约7分钱/kWh、2020年预计约为3分钱/kWh。行业空间十分巨大,需求具有持续性,新增装机复合增速有望达到10%~20%。国内政策更加友好,新增项目补贴不拖欠,竞价预计同比2019年提前2-3个月。未来看,由于新增产能有限,产能建设周期较长,硅料价格有望迎来触底企稳。

(3)新能源汽车:趋势代表未来,效益拉动产业链。2019年新能源汽车累计销售120.6万辆,同比下滑4%;其中主要是受到补贴大幅下滑和传统汽车“国五”切“国六”带来的降价影响,整体新能源汽车消费受到短期影响。但从中长期来看,我们预计2020年整体销量将在160万辆左右, 2025年新能源汽车销量达到500万辆,2030年达到1500万辆。行业长期将保持向上。特斯拉Model 3和后续Model Y的国产化都将进一步拉动其产业链相关需求,一方面是动力电池领域随着后续与宁德时代合作的推进,其对国内相关材料领域的需求也将进一步增加;同时在零部件方面特斯拉预计到2020年底上海工厂Model 3的国产化率要达到100%,产业链拉动效应强。

公用事业:低估值、高股息的绝对收益品种。

(1)水电:高股息防御性突出。a)全年电量受影响程度较小:虽然水电短期电量受冲击较为显著,但水电具有优先上网权,预计一季度水电受需求影响少发的电量有望在后几个季度予以弥补,全年电量受影响较小;b)高股息防御价值凸显:疫情爆发后经济不确定性增加,防御性板块配置价值提升,此外为对冲疫情的影响,2020年降息的概率加大,水电股股息率较高。c)财务费用有望降低:水电是重资产行业,负债率一般在50-70%,财务费用占总成本的比例较高,降息背景下,水电企业的财务费用有望降低,据国君公用事业团队测算,假设利率下降50个bp,水电公司的业绩弹性在3-9%左右。

(2)火电:煤价逐步回落,业绩有望持续改善。虽然受疫情影响,火电电量下滑较为严重,但受益于成本端煤价下行(年初至今市场煤价同比下降约40元/吨,降幅约7%),预计火电一季度业绩仍然有望正增长。长期来看,2020年煤价中枢有望继续下移,火电盈利有望持续改善,目前火电股估值处于历史低位。

建筑:内需推动下的戴维斯双击,估值盈利有望双双修复。

目前的新增变量、主要矛盾是自海外,全球疫情扩散对我们世界工厂的产业链和外需带来负面影响,政策需要从扩大内需处着力稳就业,加码基建补短板是核心方向。往后看,货币政策如降准降息、财政政策如专项债扩大规模/赤字率上调/特别国债等都或可期,货币利于降低高负债建筑企业成本/财政扩大基建需求。同时,当下基建有两个特别优势:基建海外收入占比低(不受全球产业链影响、纯内部需求复工快、国内政策可有效提振)和外资配置少(股票资金上不受外资流动性影响、事实上国内机构配置和公司估值也都很低)。伴随全球财政和货币共振,内需推动下,建筑估值和盈利有望双双修复。

机械:内需推动下的中游核心。

机械行业景气提升确定性较强,工程机械受益于逆周期调控,新型装备受益于新兴产业资本开支快速增长。工程机械方面:(1)逆周期政策持续加力,工程机械作为投资品,需求只会迟到不会缺席,随着开复工加速,行业景气度将快速恢复,全年看工程机械盈利确定性较强;(2)周期板块中,工程机械是稀缺的行业格局清晰、龙头仍处于集中度提升期的优质赛道。(3)估值角度,三一重工、徐工机械、中联重科三家龙头2020年PE在10倍甚至更低,安全边际突出。新型装备方面:(1)2020年以来光伏、锂电头部企业扩产加速,5G推广及制程升级带动半导体资本开支复苏,用于新兴产业产能建设的新型装备景气度较高;(2)半导体等新兴产业的国产设备份额持续提升,国内龙头增速有望高于行业增速。

军工:短期盈利确定性高,事件催化提升长期景气。

军工行业短期盈利确定性较高,长期增长空间明确。短期看,(1)军工行业面对国防建设刚需,受海外疫情、国内消费波动等影响极小;(2)军工行业处于高景气阶段,前期受军改影响的订单需求加速释放,2020年作为“十三五”末年装备交付加速。长期看,(1)地缘政治因素短期形成催化,长期保障行业较快增速。美军舰近期多次闯入南海航行,短期看有助于提升军工板块关注度,长期看大国博弈逻辑明确,国防开支仍有望保持合理增长。(2)行业改革推进加快,2019年以来军工企业股权激励、资产证券化频率加快,预计军品定价改革也有望逐步落地,行业有望迎来利润率提升期。估值方面,市场认为军工行业估值性价比较低,然而军工行业估值处于历史分位数底端,且相对其他科技行业已经显示出估值优势。

通信:5G建设快速推进,数据中心投资增速提升。

通信行业受益于5G投资进度加快,流量快速增长及政策支持数据中心建设。5G设备方面,2020年5G投资显著增加。近期政治局会议、工信部均提出加大5G投资,近日公布的3大运营商年报显示2020年资本开支有望提升12%,其中5G投资约1800亿元,同比增长超过3倍。云计算产业链方面,(1)短期看:疫情推进线上办公、教育、医疗等场景需求,工信部数据显示2020年1-2月我国移动互联网接入流量增速较2019年底显著提升,流量基建景气度提升;(2)长期看:5G网络、终端、应用三重共振,未来3-4年流量将保持快速增长趋势;(3)从主要客户资本开支看,北美客户没有削减开支,国内互联网客户加快数据中心建设,拉动流量基础设施需求;(4)政策方面,政治局会议明确数据中心建设作为新基建的核心,云计算产业链有望受益于政策催化。