下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年3月24日,中国领先的基于社交驱动的精品会员电商平台云集(纳斯达克股票代码:YJ)发布了公司2019年第四季度及全年的财报。财报发布后,受大盘整体利好及自身财报亮眼的双重作用,云集当晚股价大涨13.33%,3月25日晚股价继续上扬3.64%,两日涨幅累计达到17.46%。

2019年,云集在升级商品销售策略的同时提高了业务管理能力,公司的运营状况稳定发展,全年取得总收入116.72亿元人民币,经调整净利润扭亏为盈。2020年新冠肺炎疫情爆发但危中藏机,“宅经济”的兴起将为云集带来哪些新的增长机遇?

一、财务分析:持续提升运营效率,2019年经调整净利润转正

云集是一家由社交驱动的精品会员电商,2019年公司不断优化品牌管理和商品供应,并不断致力于提升平台的运营效率。从公司最新公布的全年财报来看,最大的亮点便是云集2019年第四季度及全年的经调整净利润已经转正,反映出公司在实现健康盈利能力的道路上正在取得良好进展。

2019年云集进行了业务模式上的调整,公司将部分自营商品销售转到商城平台,商城平台以净收入为标准确认收入,为商城业务收入做出贡献;而商品自营平台则以销售额全额确认收入,为自营平台业务收入做出贡献。因模式变更,2019年云集的总收入由2018年的130.152亿元人民币下降至116.72亿元人民币。其中,2019年第四季度云集的总收入为24.494亿元人民币,而2018年同期为44.659亿元人民币。乍一眼看,云集第四季度的收入下降幅度很大,但这主要是公司确认收入的方式变化所致。

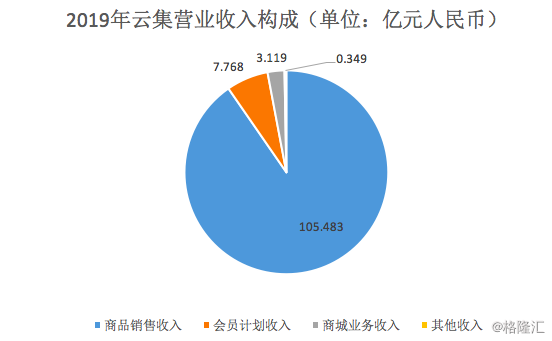

从收入构成来看,云集的营收收入主要由商品销售收入、会员计划收入、商城业务收入和其他收入四部分组成。自2019年第一季度推出的商城业务后,云集的商城平台持续发展,吸引了越来越多知名品牌和商家的进入,为平台带来了更高的佣金率。

具体来看,2019年云集商品销售收入、会员计划收入、商城业务收入和其他收入分别为105.483亿元、7.768亿元、3.119亿元、3490万元人民币。其中,第四季度商品销售收入、会员计划收入、商城业务收入和其他收入分别为21.246亿元、1.459亿元、1.692亿元和1850万元人民币。

2019年云集在控本增效上取得了明显的成绩。2019年云集的营业成本下降至92.495亿元人民币,同比下降13.6%,其中营业费用总额、履约费用、销售和营销费用、技术和内容费用、一般与行政费用分别为27.460亿元、9.659亿元、11.875亿元、3.152亿元、2.775亿元人民币。

值得注意的是,因自营商品销售的减少,2019年第四季度云集的营业成本大幅下降至18.594亿元人民币,同比下降49.3%。其中,由于仓储和物流费用减少,云集的履约费用下降至1.945亿元人民币,降幅为48.0%,占总收入的比重为7.9%;销售和营销费用减至3.065亿元人民币,降幅为10.9%;技术和内容费用增加到7490万元人民币,增幅为39.8%;一般与行政费用增加到8650万元人民币,占总收入的3.5%,增幅为160.8%。

受益于运营效率的提升,云集2019年第四季度的毛利率由2018年的18.2%提高至24.3%;净亏损为490万元人民币,收窄了42.6%;在非通用会计准则下,经调整后的净利润为2530万元人民币,同比增长了174.1%。

就全年盈利情况而言,2019年云集的经营亏损为2.984亿元人民币,净亏损为1.238亿元人民币;在非通用会计准则下,经调整后的净盈利为440万元人民币,由2018年的净亏损200万元人民币转为盈利,证明云集平台的成本效益提升,盈利能力在增强。

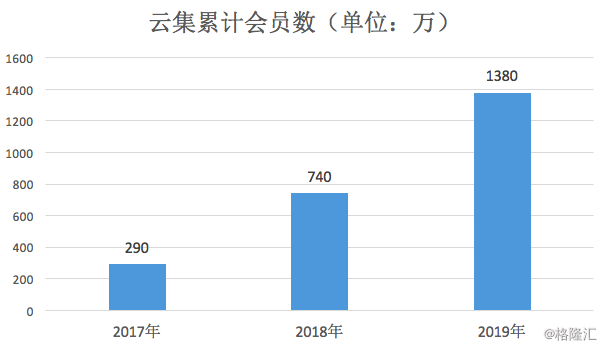

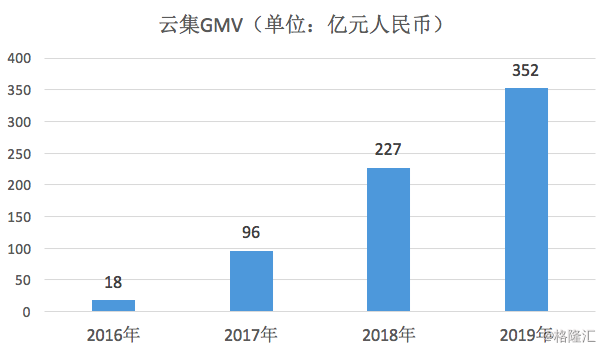

二、业务分析:累计会员总数达1380万,2019年GMV增至352亿元

用户数、GMV是电商行业最看重的两个指标,作为社交驱动的精品会员电商,云集拥有很强的消费者洞察能力,会员数量稳定增长,会员粘性非常高,促进平台GMV强劲增长,验证云集独特的会员制电商平台模式的可持续性。

从用户数来看,云集的交易会员和累计会员总数都在稳步增长,累计会员总数早已突破千万级别,交易会员数也接近千万。数据显示,截至2019年12月31日,云集过去12个月的交易会员从610万增至960万,同比增长57.4%。截至2019年12月31日,累计的会员总数从截至2019年9月30日的1230万增长到1380万,环比增长12.3%。

受会员数的大幅增长、商城模式的实施以及供应链完善创新的推动,云集平台的GMV(成交总额)增势良好,2019年全年的GMV增至352亿元人民币,同比增长55%。2019年第四季度,云集通过有效的销售策略不断打造差异化竞争优势,平台GMV达到110亿元人民币,同比增长36.1%。其中,与商城业务相关的GMV为50亿元人民币,而2018年同期为零。

三、未来展望:“宅经济”崛起,电商渗透率持续提升带来新机遇

2020年,一场突如其来的新冠肺炎疫情打乱了经济发展的节奏,线下实体零售受到了巨大的冲击。

从短期来看,疫情的爆发会对云集的业务会造成一些负面影响。但是,疫情期间云集也在积极与许多领先的制造商和新兴品牌合作,以确保为平台的会员提供基本用品的日常供应。若看流量的话,疫情期间互联网的流量是在增加的,因此对云集平台的用户及流量是利好的。根据极光报告显示,2020 年春节全网用户App总使用时长较2019年春节增长了26%。另外,从2月中旬开始快递行业加速复工复产,行业收入及业务量增速好于预期,云集的业务也在快速恢复。

从中长期来看,疫情不失为一种结构性利好。正如英国前首相丘吉尔所言“永远不要浪费一场危机。”站在全年角度来看,疫情期间线下零售业遭遇重创,而“宅经济”兴起,各行各业正在加速线上化升级,越来越多的消费者养成了网购习惯,由此电商渗透率预计会进一步提升,云集正站在电商经济新一轮的发展风口。

值得一提的是,疫情期间云集也在尽企业所能,展现一个企业的社会责任感。云集推出了“春光计划”、“衣臂之力”计划以及帮扶农户销售滞销农产品等。

例如,疫情期间,云集打响了抗疫助农战役,于2月23日在品质水果频道上架助农专题页。截至3月中,云集已经帮助全国各地的农户解决了超过4000吨滞销水果,销售额达4500万元。

在“衣臂之力”计划中,云集对服装品类采取适度流量倾斜,与服装品牌“共享”规模约300万会员以做好商品的导购,打通服装业的线上零售新通路。肖尚略指出,云集的这些会员,分布于中国的大江南北,他们是一个个微小的媒体与产品代言人,更是推动个体商业力量崛起的蚂蚁雄兵。据悉,3月18日,云集“318春焕新”活动上线,这是“衣臂之力”计划落地执行的首次营销活动,单场销售1300万元。

与传统电商不同,云集是新型的会员制社交电商,近年来以云集、拼多多为代表的社交电商展现出强大的爆发力。随着电商发展由需求驱动转向供给驱动,就连传统电商也开始正视社交电商的威力并推出相关产品。随着电商渗透率的持续提升,在广阔的电商市场不可能只有中心化电商一枝独秀,云集这样的去中心化电商必将迎来重大发展机遇。

云集是会员制社交电商赛道的种子选手,自成立伊始天然就是一个营销一体化的平台,它一端连接拥有社交流量的“营”的资源,一端连接拥有丰富消费品的“销”的资源。自上市以来,云集围绕“产品营销一体化平台”的打造,在供应链、生态建设、用户体验等方面多点发力,持续提升用户价值,并树立起深厚的护城河。

更重要的是,云集还在紧跟时代发展趋势,持续业务创新以满足市场需求。2019年,云集不仅宣布了全新的供应链升级3.0战略“超品计划”,还推进了邻居团业务、直播业务等,展现出一家出色互联网公司不断创新的特质。根据云集的“超品计划”,未来云集将以合资/投资、ODM等形式赋能全球供应链,打造100个在云集平台年销售额超1亿元的品牌,截至目前,已有萤火虫、百斯腾、山里仁等多个品牌成为“超品”并获得不菲战绩。

四、结束语:估值已到历史低点,修复行情可期

因疫情蔓延至全球,美股崩盘,市场情绪悲观,“中国会员电商第一股”云集的股价也创下新低,公司的估值处于历史低位,具有很高的安全边际。

云集2019年财报公布之后迎来了大涨行情,截至3月25日收盘云集股价报收3.7美元,最新总市值约为8亿美元。虽然股价有所回升,但云集的PS(TTM)仍然仅有0.48,未来还有很大的上升空间。

我国消费长期稳定和持续升级的发展趋势并未改变,云集身处极具前景的会员制社交电商赛道,公司平台不断壮大,业务经营良好,具备长期价值。风暴总会过去,股市总会回归估值中枢,随着投资者情绪恢复稳定,云集也有望迎来估值修复行情。