下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王俊磊

来源: 诺亚研究工作坊

-核心内容-

1、近期全球股市的剧烈下跌导致北向资金持续撤离A股,A股表现被拖累,但是外资当前的撤资更多是基于其自身流动性的紧缺,由于A股相对估值依旧具有较高性价比,因此未来资本市场稳定后外资大概率将再度进入增持节奏。

2、由于国内的疫情已经得到基本控制,基本面预期正在从底部回升,因此A股在目前的全球股灾中表现出了非常强的韧性。

3、从目前情况看,石油问题和美元流动性紧缺均未对于我国基本面造成巨大冲击,加上央行目前手中的子弹充足,我们认为目前A股市场或已迎来一个中长期的黄金配置窗口。

4、具体行业上,建议关注今年盈利确定性较强的基建产业链和复苏确定性较强的消费行业,尤其是这些行业中的龙头企业。对于出口依赖度较强的行业,需要保持警惕。

5、对于股票多头策略,建议选择偏价值风格,具有全行业配置能力的管理人,重点推荐对于通讯以及消费行业具有长期经验积累的管理人进行配置。

引言

近期全球金融市场动荡剧烈,不仅例如美股这样的高风险资产短期内接连熔断,就连黄金这样传统意义上的避险资产价格也急剧下跌,A股市场也同样受到拖累。

此次全球金融危机之所以演变到这个程度,主要是由于三个原因:石油价格暴跌、美元流动性枯竭以及国际社会新冠疫情愈演愈烈。即便美联储在周一美股开盘前祭出了无限量化宽松的大杀器,标普500当天依旧下跌近3%。而更令人担忧的是,石油价格和新冠疫情的问题在短期内均难以得到迅速缓解,甚至很可能引发其它次生性问题(例如实体经济衰退和失业率攀升)。

作为我们中国的投资者来说,最关心的还是A股市场未来会怎么走。尤其是,如果国际资本市场无法在短期内恢复元气甚至风险偏好继续恶化,那么A股今年到底还有没有机会入场?

01

近期北向资金撤离主要是受到国际市场流动性紧缺的影响

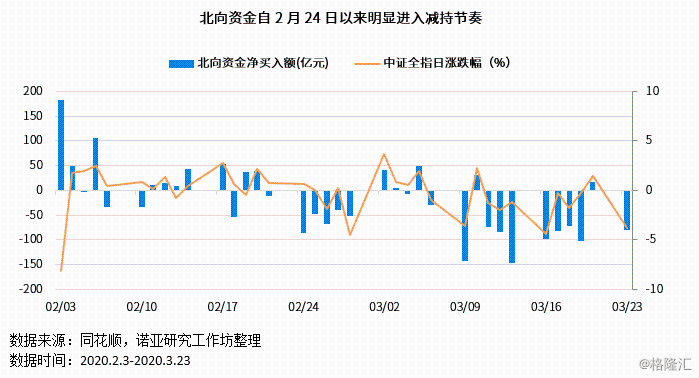

从目前情况来看,此次全球股灾的确导致了A股近期的下跌,打破了自春节后的上涨行情。从北向资金近期每日的净买入幅度与A股走势的相关性上,可以明显看到A股近期主要受到了外围市场的拖累。

不过,虽然我们看到北向资金从2月24日开始几乎每天都在减持A股,但是我们认为当前的外资流出更多是一种被动式的撤离,主要是受到了国际股市下跌引发的全球股票风险敞口削减的影响(主要来自ETF和风险平价策略的权益头寸调整)。用跟踪MSCI的国际基金的情况举例,截至3月19日MSCI新兴市场股指水平已经跌至近4年最低,这势必会引发全球跟踪其指数的数万亿美元计的ETF基金大幅削减股票头寸,而目前A股在MSCI新兴指数中的占比为3.8%,这自然就导致了外资当前在A股市场上不断削减头寸的现象。

我们认为,如果全球疫情不能得到有效控制,A股市场的风险偏好接下来可能会继续受到扰动,但是由于A股的相对估值依旧保持在较低水平,因此当国际资本市场稳定之后,外资重新回流A股是大概率事件。

02

我国基本面的稳定是近期A股相对抗跌的核心原因

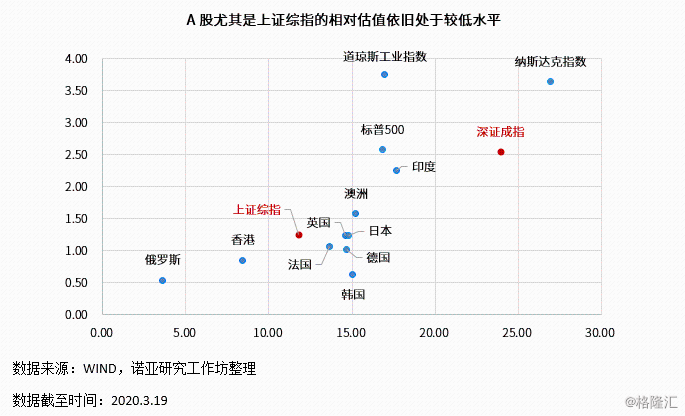

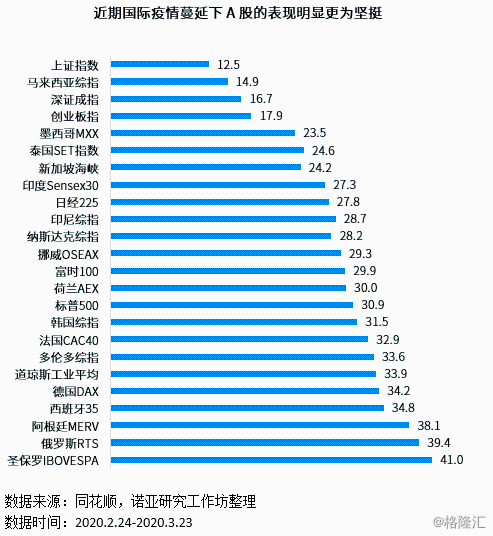

国际股市大跌的确拖累了近期的A股市场表现,但是A股市场最近的走势在全球市场中表现出了相对最佳水平。让我们从全球股票指数表现上来观察一下。我们知道,此次美股(包括其它主要市场)的崩盘是从2月24日开始的,截至3月23日,A股三大指数(上证综指、深证成指和创业板指)的平均跌幅为15.7%,而同期美股三大指数(标普500、道琼斯工业指数、纳斯达克指数)的平均跌幅则达到了31.0%,而其它18个主要国家的股票市场的平均跌幅接近美股,也达到了30.3%。可以看到,虽然A股近期的确被国际股市拖累,但是跌幅相较国际股市而言打了“对折”。

为什么A股能在此次全球股灾中表现出这样的韧性?我们认为主要是由于当前A股市场的风险偏好主要取决于国内投资者对于我国经济基本面的预期,而由于我国疫情先于全球得到控制,所以A股市场的风险偏好相较全球其它股市占据优势。

03

央行的“子弹”还很充裕

尽管A股当前受到国际市场的波动较小,但是很多投资人还是会担心,如果未来美联储的救市政策不能阻止美股继续下跌,那么A股是否会继续下跌,甚至跌幅朝着国际市场看齐呢?

上文中我们说过,造成此次全球股灾的主要原因是原油价格大跌+美元流动性紧张+全球新冠疫情恶化导致全球经济衰退预期。要判断未来A股的走势,我们同样可以从以上三点出发。

首先我们知道,我国是全球原油的最大进口国,2019年进口的原油数量占到全球贸易量的四分之一。因此虽然原油价格下跌导致了美国相关资产大幅贬值并成功引发了市场美元的流动性紧缺,但是对于我国这样的原油进口大国来说,原油价格的下跌更多是一种利好。

其次,关于流动性问题。我们都知道,我国央行在此次新冠疫情以及国际金融危机中展现出了极强的定力,没有像其它国家那样跟着美联储实行流动性大放水。从A股市场春节后复盘到3月24日,央行所释放的1.6万亿元流动性中有1.4万亿(8000亿再融资再贷款及6000亿定向降准)都是为了保障实体企业在疫情冲击下的流动性需求,从而保障我国经济基本面的稳定。当前我国的银行间利率持续保持在较低水平,金融市场融资杠杆率也控制在低位水平,因此短期内不必担心国内的流动性会出现问题,而央行目前的克制则显然是在为未来可能到来的不确定性留存更多的弹药。

最后,我们看见美联储在过去的一个月内对于货币政策的加码越来越激进,但是不论是零利率政策还是最新推出的无限量化宽松政策,虽然这些政策在当下都没有扭转美股的下跌趋势(主要是因为当下投资者对于美国本土疫情以及对经济的负面影响具体多大依旧不确定),但是随着这些政策的实施,市场上美元流动性紧缺的问题势必会得到缓解。而我国的疫情由于发现早管控严,使得疫情对于A股所造成的负面影响目前已经基本出清。当然,如果国际疫情无法在短期内得到有效控制,那么从中长期来看今年国际市场的外需萎缩很可能会导致我国出口的恶化,从而对出口依赖较大的行业造成负面影响。

总体上看,我们认为当前国际市场的波动并不能对我国的经济基本面造成系统性影响,而即便全球疫情在未来数月中持续恶化导致A股市场的风险偏好受到扰动,但由于A股市场的相对估值水平较低,强力扩张的财政政策令二季度国内经济的反弹前景较为明确,加上央行当前的弹药还非常充沛,因此我们认为目前的A股或已经进入了中长期配置的黄金窗口。

04

重点关注基建产业链和消费行业

那么投资者到底应该配置哪些行业呢?由于目前国内疫情已经得到有效控制,因此我们认为未来的配置重点应该放在接下来有确定性盈利增长的行业上。我们将行业分为周期、消费和成长,分别来看:

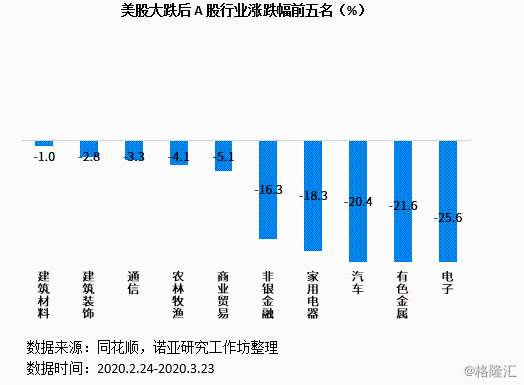

周期行业:此次新冠疫情使得去年下半年以来的企业主动补库存所带来的弱复苏节奏被打断,导致有色金属近期持续大跌。但是钢铁、化工、建筑、建材这些传统基建产业链中的上中游行业将在疫情后受益于各地重大基建项目的陆续落地,今年的盈利边际转好确定性较强。

消费行业:我们在《时来易失,赴机在速》一文中就曾提到,疫情对于消费行业来说未必意味着降低需求总量,更可能是递延需求的释放。鉴于消费已成为拉动国内经济的最主要引擎,未来财政政策对于促进消费的支持力度加大是确定性较高事件。加上今年的五一假期长达五天,因此我们认为包括旅游、餐饮、乘用车、商品房在内的消费行业在2季度迎来复苏的确定性较强。

成长行业:疫情导致科技行业今年大概率将呈现“分化”。具体来看,以半导体和传媒为主的电子行业将受到国际市场需求降低的负面影响,而以新基建为代表的通讯(5G)和电器设备行业(特高压)今年将获益于国内确定性需求的释放,尤其需要关注这些行业中的龙头企业,由于其获得大额订单的可能性更大,今年的盈利增长预期更强。

总体上看,在今年基建和消费行业增长相对确定的情况下,我们认为当前的国际市场对于A股市场的扰动只是暂时现象,随着美元流动性的逐渐回归,A股价值风格将得到回归,科技股将大概率走向分化。对于股票多头的产品策略来说,建议选择偏价值风格,具有全行业配置能力的管理人,重点推荐对于通讯以及消费行业具有长期经验积累的管理人进行配置。