下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王剑,CFA

来源:王剑的角度

A股银行股首次见到0.6以下的PB,也就是接近对折甩卖。这在西方金融危机时候是常见的,那种情况下他们真的是大甩卖。但我国确实没到金融危机,在外资为应对流动性而恐慌卖出我们的银行股的情况下,也杀出了如此非理性的估值。

除去恐慌卖出之外,光从基本面上看,银行业面临难以量化的“让利”的压力,也给投资者带来很大的担忧。

我们此前有报告详细测算了让利的影响:

点评:人生就像破净的银行股,从绝望中寻找希望(2020-3-7)

但对于让利,我们早期其实有更规范的分析方法,即“银G比”。

一、神秘指标“银G比”

分析银行让利问题,宏观上,我们推荐使用我们长期使用的经典指标:银G比(这样指标是我们原创的,但名称是别的读者起的)。

或者看我们后来更规范的一个版本:

图说:银行股投资的魔鬼细节:一个巨大的债权分级基金(2018-1-18)

这一指标的逻辑基础是银行对全社会利润的分成比例。银行业(以及其他金融业,我国以银行业为主体)的融资服务不直接从事生产,但负责资源配置,并从中收取一定比例的回报。关键就是这个回报的比例高低问题。如果过高,说明银行占据了过多的社会产出,影响实体效率。如果过低,说明银行没啥存在感,没起到很好的资源优化配置的职能,甚至可能是金融压抑,也会反过来制约生产潜力。

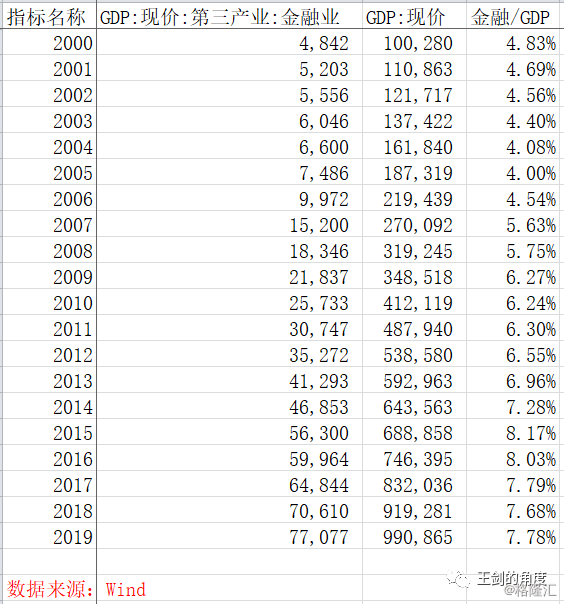

名义GDP代表着整个国家的总产出,而银行业增加值是其中分配给银行的部分。可惜统计部门没有披露银行业增加值,我们只能用金融业增加值替代,会有一定误差,暂称之为“金G比”。但其实也没啥问题,因为如果想研究整个金融业对全社会利润的分成比例,思路也是一样的。

2019年,该比例为7.79%……比2018年还略升了。

有两年没看这指标了,发现这指标不担没降,还升了。这确实不是好事情。8%左右的金G比,确实高了一点。跟我国最相似的工业大国,德国或日本,都是4%左右。其他一些大国,比如英国、美国,产业结构和我们差异巨大,实体不发达,没有可比性。我们只需要和相近的工业大国就好了。

当然,德国、日本的这种水平可能也低了点,他们的银行业现在日子不是很好过,盈利不佳。所以,取两边相对中间的值,5-6%,这可能是一个相对合适、健康的金G比(当然,我们暂且取这个值用于后文分析,但其实尚无严谨逻辑论证这个值就是健康的,这个课题以后可进一步深入展开)。

可见,在实体经济没有明显好转的情况下,我国的金融业(主体是银行业),确实是可以适度让利的,以恢复到相对健康的银G比。

二、银G比的周期波动规律

银行业为企业提供的金融服务,主要是投放贷款的融资服务(我们先忽略其他服务)。很显然,这是一种债权融资服务,并约定利率和其他条件,企业不管经营如何都要按约定偿还本息。这就是债务融资的刚性,这种刚性其实导致银G比波动的一个主要原因。

即,经济好转时,企业生产改善,赚了更多钱,但支付给银行的利息是事先固定的,所以银行的收入不会同步快速增长,而是基本稳定,而此时企业的盈利却快速增长。此时,短期内体现为银G比的下降。

经济不好时,则刚好相反,企业生产恶化,收入变少,但依然有义务按照支付利息,付完利息后,所剩的利润更少了。于是,短期内,企业利润下滑比银行收入变化要明显得多,银G比上升。我国自2012年以来GDP增速下行,但银G比上升,就是这个情况,

因此,银G比是企业经营情况的反向指标,这就是财务杠杆的威力。

但长期看,企业、银行都会随之调整策略。比如企业确认经济向好后,开始增加信贷,加大生产,于是,银G比又回升了,可能升至所谓的正常水平。当经济下时,则是相反,经过长期调整,银G比回落至正常水平。因此,银G比是一个围绕正常水平波动的波浪线,但其变化周期滞后于经济周期。

此时,如果要看银行股何时会涨,那应该很容易回答:肯定是银G比回落的时候涨,银G比上升的时候跌。背后的逻辑不难理解。

于是,银G比,成了评价银行经营好坏的反向指标。比如2016-2018年银G比略降,银行股跑出了不错的收益的。

可问题是,2012年以来,GDP增速下行后,我国似乎未出现类似的调整,银G比就一直徘徊在7-8%附近,虽然2016-2018年略降,但降幅不大,离5-6%的正常水平还有点距离。这说明,我国银行、企业缺乏类似的自发调整机制,银G比居高不下,企业负担过重,不利于经济。

三、可是,该如何让利

因此从2019年数据上看,我国银G比是偏高的,过去几年一直维持在8%左右,较2015年的高位略有回落,但后来就不再回落了,离我们所谓的5-6%的正常水平还有一定距离。

毫无疑问,让利,是必要的。如果按2019年GDP的5-6%来估算所谓合理的金融业增加值,那么金融业增加值还有巨大的回落空间,至少得回落20%以上。

可是,我们在此前的文章中也分析过,当我们回过头去观察我们国家的这4000家银行后,虽然主流银行是健康的,但是大部分尾部的小银行其实并不算特别强健。很大比例的银行的ROA在0.7%以下,还有不少甚至在0.5%以下,0.2%以下的也有。那么,不要说让利20%,而是只要稍微降一点贷款利率,这些银行可能马上就陷入亏损。

我们是绝对承受不起一场银行大量倒闭的危机的。因此,直接砍银行利润肯定不是办法。

那么,一边是“必须让利”,一边是“无利可让”。这问题出在哪呢?

从上述两个看似矛盾的条件推导出去,结论只能是:我们的银行可能过多了。

我们来看银行业ROE。现在要求盈利(R)下降,以便使R回落至与GDP相匹配的水平,但很我们整个银行业的ROE(12%左右)却是基本健康的(很多尾部小银行的ROE甚至是很低的),降无可降(或者说能稍微降一点,但空间很小)。那么只能选择同步调低银行业投入的资本(E),从而使ROE的分子、分母同步降,ROE保持大体稳定。

但理论上,如果是完全市场化的话,随着ROE下降,甚至亏损,那么自然会有资本退出或被淘汰,E就自然下降了,这个调整会自发形成。但问题是,银行的经营具有特殊性:一是它的负债主体是存款,存款履行货币职能,必须保障绝对安全,经不起风险考验,不能用市场化淘汰的方式自发调整;二是银行业实施牌照制,资本进出并不自由。

因此,市场机制失灵,需要用“有形的手”主动推进行业整合,推进兼并重组,适度降低E。

这个结论,与近期强调的加大资本补充力度去支持银行,是背道而驰的。

但这似乎是目前较为可行的一条路了。