下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君建材鲍雁辛

来源:鲍大侠之建材

本报告导读:

公司公布2019年业绩,我们看好逆周期调控下水泥表现机会,公司做为京津冀龙头有望受益。

投资要点:

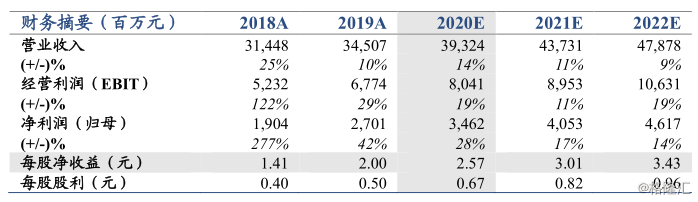

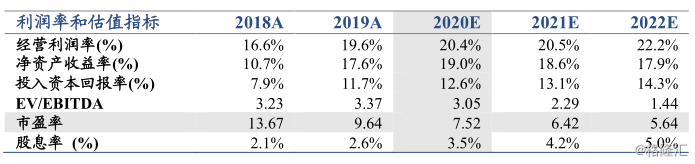

维持“增持”评级。实现营业收入345.07亿,同比增长9.73%,归母净利润27亿,同比增长41.86%,符合市场预期。我们维持2020-2021年EPS 预测2.57、3.01元,新增2022年EPS 3.43元,根据可比公司2020年平均10倍PE上调目标价值至25.70(+4.62)元。

四季度环保限产影响销量。公司全年销售水泥和熟料综为约9,640万吨,同比基本持平;其中Q4销量为2226万吨,同比下降16%,我们判断一方面由于2018年同期高基数(18Q4销量增速11%),另一方面主要是国庆阅兵及四季度河北、山西因重污染天气导致水泥企业停产限产力度超过市场预期。

盈利能力继续抬升。我们测算Q4出厂均价约369元/吨,同增约23元/吨;吨毛利约130元/吨,同比提升约26元/吨;吨净利为25元/吨,同比提升约5元/吨。同时我们注意到公司19Q4计提了资产减值1.2亿,全年计提2.59亿,相较2018年的1.03亿有所上升(2018Q4计提约7000万),实际Q4盈利能力更高。

资产负债表有望持续修复。期末公司资产负债率52.52%,较年初下降9.04pct,主要来自于有息负债的减少,2019年年末短期+长期借款已经降低到99亿,较年初下降49亿元,结合利率一定幅度的下降,带来2019年公司财务费用11.8亿同减16.77%。2019年公司经营活动净现金流高达82.2亿,也明显超过净利润49亿。

风险提示:产业链延伸不达预期,宏观经济大幅下行。