下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:苍之涛

来源:格隆汇美股

美东时间3月17日盘后,哔哩哔哩发布了2019年四季度财报。

自从B站的跨年晚会,几乎所有人都对B站赞口不绝,股价也像开挂一样,今年至今累积涨幅达到30%,如果不是最近美股崩盘拖累,B站今年以来最高涨幅高达57%。这样的高速增长引起了B站粉丝的担忧,这还是我认识的B站吗,公司的业绩能否撑得起这估值?

图:哔哩哔哩股价走势

来源:富途牛牛

B站也没有令人失望,Q4营收高于市场预期。其中非游戏收入首次超越游戏收入,同时月活跃用户继续大幅增长。但在另一方面,B站亏损同比继续扩大,货币化进展仍然缓慢。

B站上市以后一直有一个怪圈,就是不管财报数据有多好,财报后都先跌为敬。

截至美国时间3月17日,哔哩哔哩股价24.35美元,市值78亿美元。作为一个理性的投资者,我们应该怎么看到哔哩哔哩Q4财报呢?

1

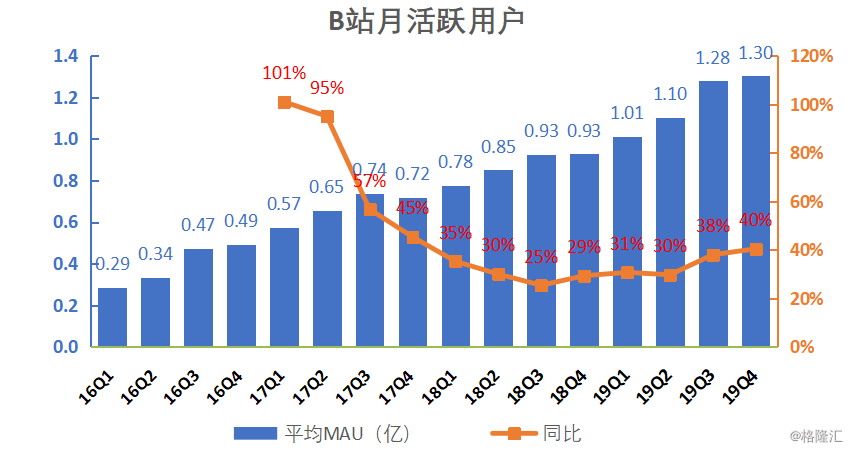

月活用户突破1.3亿,付费用户同比翻倍

运营数据一直是B站的主要优势,也是投资者看好B站的主要原因。

Q4财报显示,四季度月均活跃用户数(MAUs)为1.3亿,同比增长40%,环比新增240万。

来源:哔哩哔哩财报

在19年Q2的电话会议中,B站COO李旎在财报电话会上给了一个非常大胆的指引,B站到2021年MAU目标是达到2.2亿,之前给出的指引是1.5个亿。而在Q4电话会议中,管理层预计2020年用户增幅达1.8亿人,2021年为2.2亿人。

目前MAU是1.3亿,要达到2.2亿未来两年需要年化30%左右的增长率。

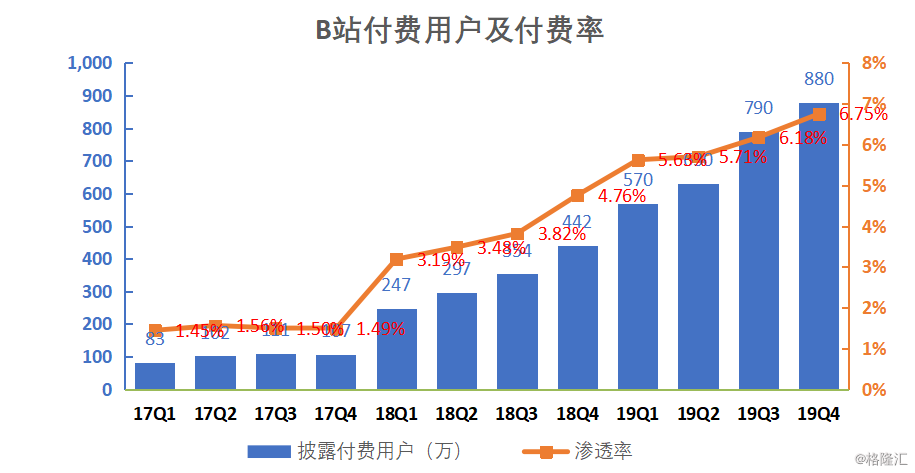

付费用户的增长速度要比MAU更快一些。Q4月均付费用户为880万,同比增长99.3%,环比新增90万,付费用户渗透率稍微有所提升达到6.75%,呈现良好的增长状态,说明越来越多的用户愿意付费为内容付费(包括大会员,直播,游戏等)。

来源:哔哩哔哩财报

2

营收超市场预期,亏损却同比扩大

哔哩哔哩核心业务包括四部分:1)游戏、2)直播以及增值服务(包括大会员)、3)广告、4)电商及其他收入。

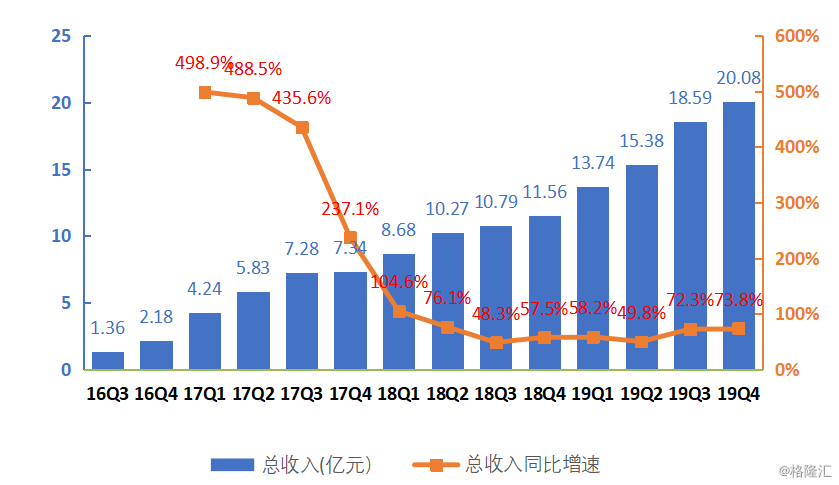

Q4哔哩哔哩实现总营收20亿元人民币,同比增长74%, 增速连续两个季度达到70%以上。主要得益于直播和电商收入的强劲增长。市场预期B站Q4营收19.7亿元。

哔哩哔哩总收入及同比增速

来源:哔哩哔哩财报

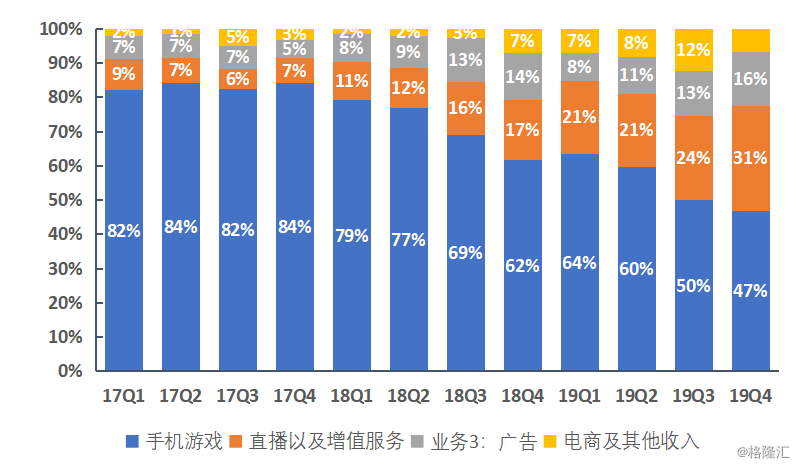

其中非游戏收入占比首次超过游戏收入占比,意味着B站正式摆脱游戏公司的标签。其中游戏板块占比下降至47%,直播及增值服务增至31%。广告和电商占比分别为16%和15%。

哔哩哔哩各项收入占比

来源:哔哩哔哩财报

在盈利方面,B站仍然没有给出比较满意的答卷。

Q4归属上市公司净亏损3.87亿元,上年同期为亏损1.91亿元。不考虑员工股权激励成本及并购形成的无形资产相关的摊销成本,B站Q4调整后的非美国会计通用准则(Non-GAAP)的净亏损为3.37亿元,同比扩大135%。

Non-GAAP净亏损率为-16.8%,稍微好于上个季度的-18.5%,但跟上年同期的-13.2%相比有所恶化。

哔哩哔哩净利润及净利润率(Non-GAAP)

来源:哔哩哔哩财报

为什么B站亏损不仅没有收窄,反而在不断扩大呢?

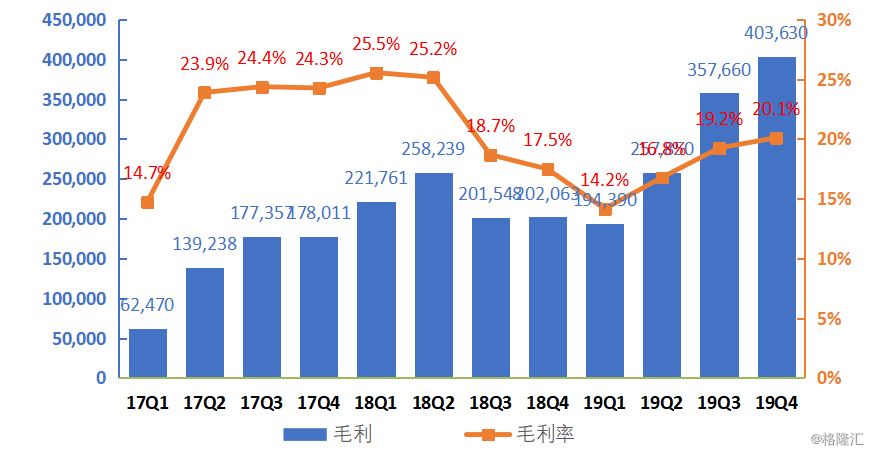

首先来看毛利率。哔哩哔哩Q4毛利润4亿元人民币,同比增至99.8%,毛利率重回到20%的水平。

哔哩哔哩毛利润和毛利率

来源:哔哩哔哩财报

整个2019年哔哩哔哩的毛利率都呈现增长的趋势,说明公司业务的赚钱能力越来越强。但目前的水平还没有回到2018年25%的水平。

原因是毛利率比较高的游戏业务占比不断下降,而毛利率相对较低的直播和会员业务占比上升。目前哔哩哔哩的直播主要以游戏直播为主,市场上游戏直播运营的相对较好的算是虎牙了,而虎牙Q4的毛利率也只有17%而已。

3

营销费用同比翻盘,总费用率却同比下降

在毛利率同比上升的情况下,净亏损却不断扩大,那是不是在费用端投入更多了呢?特别是B站在大手笔打造跨年晚会的情况下,销售费用肯定增长很厉害吧?

Q4哔哩哔哩总经营费用率(Non-GAAP)同比下降0.5个百分点至38.9%,你没有看错,B站的费用率同比和环比都有所改善,得益于费用结构有很大的变化。

2019年销售费用率一直在增长,可以看出B站在一直加大推广和宣传的力度。但管理费用率的下降弥补了销售费用率的增长,令总费用率有所下降。

哔哩哔哩费用率(Non-GAAP)

来源:哔哩哔哩财报

所以在毛利率上升,总费用率下降的情况下,B站Q4的运营亏损(Non-GAAP)3.78亿元,虽然同比有所扩大,但运营亏损率为18.8%,上年同期是21.9%,还是有所改善的。

那为什么净亏损率有所扩大?主要是因为上年同期其他收入达到1.07亿元,而19Q4只有4000万。

有人会问,B站2019年销售费用率不断上升,是不是证明获取用户成本更高呢?未来会不会出现跟市场上很多公司一样,通过烧钱来买用户呢,从而使公司一直出于亏损状态。

毫无疑问,当用户达到一定规模之后,都会出现获客成本提高的问题。但得益于B站很好的社区运营,B站用户粘性超高,

目前B站正式会员(要通过严格答题测试)拥有6800万,正式会员的12个月留存率高达80%。

哔哩哔哩正式会员及12个月留存率

来源:哔哩哔哩PPT

来源:哔哩哔哩PPT

跟其他用优惠来吸引用户的营销推广方法不一样,B站的营销主要还是建立品牌形象,优惠推广吸引的是想要薅羊毛的用户,这些人很容易流失。而品牌推广会让更多人从心底里喜欢上这个平台,这样令B站的用户忠诚度非常高。

所以B站用钱“买了”的用户,更像是公司无价的资产。

4

2020年B站的故事

如果你是B站用户,你会发现很多up主视频结尾总有一键三连(点赞,投币,收藏)的动画,然后弹幕都是在刷“下次一定”,我们称用户的这种行为是“白嫖”。

根据百度百科,白嫖是网络流行词,在游戏中,意思是指用免费的途径获得稀有的道具,也指玩游戏一直不花一分钱的状态;在观看直播时,意思是指不打赏,不送免费礼物观看直播称为白嫖,连弹幕也不发。

用户不仅“白嫖”up主,还“白嫖“平台。B站1.3亿用户中,只有880万用户愿意付费,说明大部分用户是没有在平台上花钱的(这时我想送上各大up主制作的白嫖之歌)。

现在互联网公司的主流变现方式,B站基本都试过了一遍:游戏,会员,直播,广告,电商。一开始靠游戏和广告带动增长,现在直播和电商带动。

直播的变现率不会太高,这由直播这个行业属性决定。因为直播头部效应明显,必须重金买下头部主播和游戏直播版权,比如B站最近签约冯提莫和获得英雄联盟全球总决赛中国区未来三年独家直播权。所以直播不仅要投入买内容,而且还要分成给主播,毛利率能到20%已经算是高了。

市场目前给虎牙和斗鱼的市销率估值分别只有3.5x和2.94x,而B站的P/S高达10x,可见市场已经是非常看好B站其他业务和其用户粘性。

理性来看的话,如果游戏和广告业务增速不能止住放缓势头的话,B站短期内止住亏损可能性很少。而电商以会员购为主,主要买的是动漫手办和周边产品,这个市场说小不小,说大不大,未来应该能成为B站营收增长点之一。

在全球受疫情笼罩的情况下,B站是小数不怎么受影响的公司。公司一季度营收指引为21.5亿至22亿人民币,代表56.5%-60%增长率。虽然电商因物流受到明显影响,但游戏和视频会员会受到正影响,综合起来对B站影响不大。

但问题是B站是在美国上市,目前全球股市遭到抛售,加上美国投资者对国内公司不太熟悉,所以B站也难免受到恐慌性抛售。

截至18号17点,受美股期货熔断拖累,哔哩哔哩盘前下跌8%,看来财报后必跌的魔咒也很难打破。

哔哩哔哩盘前股价

来源:wind

作为一个感性的哔哩哔哩用户,我对B站爱不释手,希望广大B站用户不要白嫖。但作为一个理性的投资者,B站货币化之路才刚刚开始。